Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Los reguladores estadounidenses están afilando sus cuchillos, buscando imponer más multas y cerrar más servicios en el espacio de las criptomonedas.

La protección de los inversores es su objetivo declarado, pero al tomar medidas puntuales sin establecer directrices claras o trabajar con los principales actores del sector, no está claro que lo que están haciendo sea realmente productivo para un nuevo ecosistema financiero vasto, variado y de rápido crecimiento.

- Bankless team

Después de unos últimos meses de 2022 tremendamente desafiantes, la industria de las criptomonedas pasó gran parte de enero intentando reconstruirse. Los mercados se recuperaron un poco, las empresas expuestas al FTX comenzaron a salir de los escombros y los constructores se preguntaron "¿Qué sigue?"

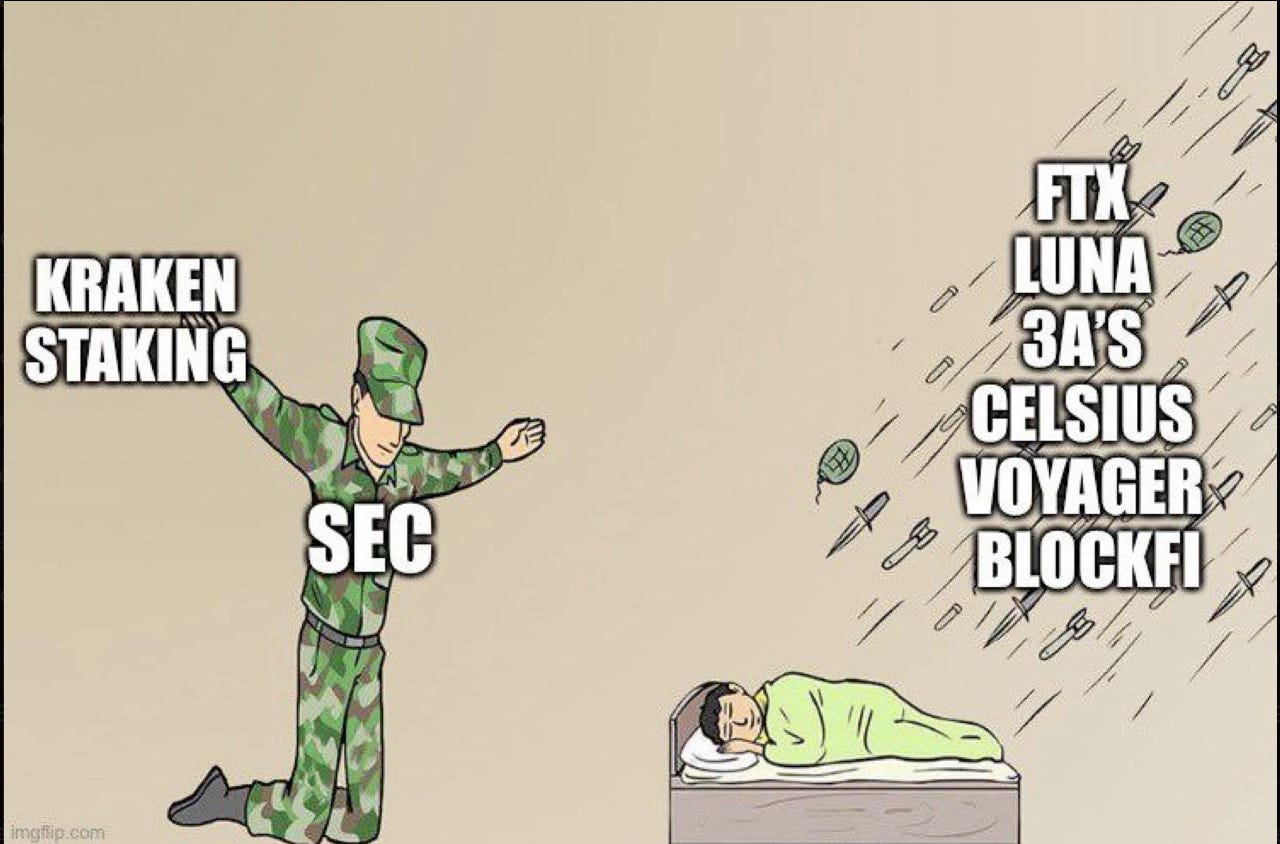

En las dos primeras semanas de febrero, hemos visto a los reguladores descender sobre el espacio cripto con la autoproclamada misión de limpiarlo para los inversores, pero lo están haciendo mediante el cierre de servicios y multando a las empresas estadounidenses en lugar de trabajar con ellos para ayudar a crear salvaguardias para los consumidores mientras se mantienen competitivos con alternativas en el extranjero.

La semana pasada, en una medida sin precedentes, la SEC multó a ![]() Kraken con 30 millones de dólares por no registrar su servicio de apuestas como una oferta de productos de valores. El servicio de staking de Kraken ofrece rendimientos de hasta el ~21% a los clientes por bloquear varias criptomonedas para ser estackeadas en una blockchain PoS correspondiente.

Kraken con 30 millones de dólares por no registrar su servicio de apuestas como una oferta de productos de valores. El servicio de staking de Kraken ofrece rendimientos de hasta el ~21% a los clientes por bloquear varias criptomonedas para ser estackeadas en una blockchain PoS correspondiente.

En respuesta, Kraken anunció que desestacaría todos los activos previamente estacados y detendría sus servicios de staking para los usuarios estadounidenses, con la excepción del ETH estacado que está bloqueado según las reglas del protocolo  Ethereum hasta la actualización de Shanghái en marzo.

Ethereum hasta la actualización de Shanghái en marzo.

¿Está la SEC prohibiendo las apuestas de criptomonedas en general? Si es así, ¿debería la industria estar gravemente preocupada?

![]() Coinbase no parece estar preocupada. La mayor bolsa de criptomonedas de EE.UU. está adoptando la línea de argumentación de que Kraken incumplió las leyes de valores porque sus rendimientos de apuestas se derivaban adicionalmente de una forma activa de inversión.

Coinbase no parece estar preocupada. La mayor bolsa de criptomonedas de EE.UU. está adoptando la línea de argumentación de que Kraken incumplió las leyes de valores porque sus rendimientos de apuestas se derivaban adicionalmente de una forma activa de inversión.

En el comunicado de prensa oficial de la SEC:

... desde 2019, Kraken ha ofrecido y vendido sus "servicios de staking" de criptoactivos al público en general, mediante los cuales Kraken agrupa ciertos criptoactivos transferidos por los inversores y los estaca en nombre de esos inversores... Kraken promociona que su programa de inversión de staking ofrece una plataforma fácil de usar y beneficios que se derivan de los esfuerzos de Kraken en nombre de los inversores, incluidas las estrategias de Kraken para obtener rendimientos de inversión y pagos regulares.

A diferencia de Kraken, Coinbase afirma que los rendimientos de sus servicios de staking están determinados únicamente por las fuerzas de la oferta y la demanda basadas en los mecanismos de consenso proof-of-stake de los protocolos de blockchain subyacentes.

Así es como se reduce su punto de vista: el staking está presumiblemente bien a los ojos de la SEC si las empresas de cripto se limitan a tomar su cripto y ejecutar un nodo validador para usted. Cuando la SEC llama a su puerta, Coinbase puede decir "no estamos invirtiendo para nuestros clientes, todo lo que estamos haciendo es ejecutar un servicio de gestión para asegurar la blockchain, no Howey Test violación aquí".

Pero argumentan que Kraken (o Nexo que también detuvo recientemente su producto Earn) no puede usar ese mismo argumento porque su producto es en efecto: "No sólo pondremos su cripto a trabajar ejecutando un nodo validador, ¡también estamos tomando decisiones de inversión activas!". Si la SEC compra o no el argumento de Coinbase y deja en paz al resto de criptoestacaciones centralizadas es algo que está en el aire.

Enjoying this article?

Subscribe to Bankless or sign in

El problema es que incluso si Kraken pretende ofrecer su servicio de staking como un producto de seguridad (no lo hacen), la SEC no está mostrando luz verde a nadie.

Hasta la fecha, no hay un solo caso conocido de una criptoempresa estadounidense que haya registrado con éxito su producto de rendimiento como un valor. Esto a pesar de las afirmaciones de Gary Gensler en una entrevista en la CNBC de que todo habría ido bien si Kraken simplemente se hubiera registrado utilizando "un formulario en nuestro sitio web con nuestros equipos de revisión de divulgación".

Me parece increíblemente insultante la frase de la SEC de que "todo lo que tienen que hacer los proyectos de criptomonedas es registrarse".

— Jason Gottlieb (@ohaiom) 11 de febrero de 2023

Supone que hay una gran cantidad de sofisticados abogados de valores aconsejando a los clientes, "nah hombre, que le den a la SEC, yolo baby, haz lo que quieras". 1/6

La comisionada de la SEC, Hester Pierce, se hace eco de este punto en su declaración disidente: "En el clima actual, las ofertas relacionadas con las criptomonedas no están pasando por el proceso de registro de la SEC."

Las empresas de criptomonedas pueden, de hecho, querer seguir las reglas, pero ¿cuáles son exactamente esas reglas, Sr. Gensler?

Si la SEC se tomara en serio la mitigación de los riesgos que implican las apuestas de criptomonedas, hay un montón de fruta reguladora que cuelga baja. Por ejemplo, exigir una mayor transparencia a las criptoentidades centralizadas mediante el uso de pruebas de reservas, o poner un tope a las cantidades apostadas. En cambio, la SEC optó por un combate de teatro político mediante la aplicación de normas arbitrarias, dejando a otros jugadores en el mismo espacio adivinando si sus servicios eran realmente compatibles.

Las acciones de la SEC no cambian nada en términos de mitigación de riesgos para los estadounidenses.

Supongamos que podemos estar de acuerdo en que las cripto apuestas son demasiado arriesgadas para los pequeños inversores. Después de todo, ese es el objetivo de la Ley de Valores promulgada tras el crack bursátil de 1929. En ausencia de opciones de apuestas centralizadas nacionales, las desventuradas masas que la SEC tanto quiere proteger pueden recurrir a empresas de fuera de EE.UU. que ofrecen los mismos servicios -incluso Web2 Fintechs están entrando en el sector, como se ve por el anuncio de la semana pasada de Revolut, con sede en Reino Unido, de lanzar su propio cripto staking-as-a-service.

Alternativamente, los usuarios pueden optar por apostar cripto a través de un protocolo de apuesta líquida sin permisos como ![]() Lido o Rocketpool.

Lido o Rocketpool.

Estas opciones alternativas pueden requerir que el usuario medio escale una curva de aprendizaje mucho más pronunciada y se abra a nuevos riesgos. Gensler, que impartió un curso de blockchain en el MIT, probablemente sea más que consciente de ello. Al igual que con la represión de  Tornado Cash el año pasado, las acciones de la SEC sirven como un duro recordatorio para el final del juego de la descentralización completa.

Tornado Cash el año pasado, las acciones de la SEC sirven como un duro recordatorio para el final del juego de la descentralización completa.

Incluso en su estado parcialmente descentralizado, Lido ya está demostrando ese punto. En la actualidad, Lido controla 29% de los ETH apostados en la cadena de balizas de Ethereum. Contrariamente a la opinión popular, Lido no es una sola entidad. Su cofre de guerra de ETH se pasa a 30 operadores de nodos que los estacan a través de miles de nodos, lo que hace que el protocolo sea mucho menos vulnerable a la próxima sorpresa de Gensler.

La SEC puede ordenar a algunos de estos operadores de nodos individuales con sede en Estados Unidos que cierren sus nodos. Pero eso probablemente solo interrumpiría Lido temporalmente, ya que no pueden detener a todos los operadores de nodos.

La tecnología de validador distribuido (DVT), un área de investigación que la fundación Ethereum ha perseguido desde 2019, también está preparada para descentralizar aún más la validación de nodos. DVT utiliza procesos computacionales multiparte (MPC) para permitir la co-ejecución de nodos por parte de diferentes entidades que comparten una clave privada, lo que permite que los nodos sigan funcionando incluso si una entidad se cae.

El torpe manejo de Kraken por parte de la SEC ilustra una cosa: los reguladores pueden obstaculizar el acceso de sus ciudadanos a las criptomonedas, especialmente a través de servicios centralizados, pero las criptomonedas en sí mismas son inexpugnables porque sus fundamentos tecnológicos están descentralizados.

Eso solo crecerá para ser más cierto con el tiempo.

Distributed Validator Technology (DVT) es un área de investigación que la fundación Ethereum ha perseguido desde 2019.