Subscribe to Bankless or sign in

Recordatorio: si no eres suscriptor de pago ¡este es tu penúltimo jueves en el programa! Suscríbete ahora & consigue un 20% de descuento para siempre.

Queridos criptonativos,

La semana pasada publiqué La política monetaria de BTC está sobrevalorada.

Esto es lo que dije en la parte 1:

- La política monetaria es la política de emisión es la política de seguridad

- Las recompensas de bloques & las tasas de transacción juntas son el presupuesto de seguridad

- La parte de recompensa por bloque del presupuesto aumenta con la demanda de BTC pero las tasas de transacción sólo aumentan con la demanda de espacio de bloques de Bitcoin-mercados separados

- Casi todo el presupuesto de seguridad de

Bitcoin se paga con recompensas por bloque-demanda de BTC

Bitcoin se paga con recompensas por bloque-demanda de BTC - La política monetaria de Bitcoin hace un cambio peligroso de pagar por la seguridad a través de la demanda de BTC a pagar por ella a través de la demanda de espacio de bloques-es probable que Bitcoin deba o bien: perder su trono como la cadena de mayor seguridad o cambiar la política monetaria para añadir inflación

¿Crees que la oferta fija es perfecta? No lo es. Cada reducción a la mitad es una reducción a la mitad de seguridad. Hay dos diapositivas de la moneda:

¡COMPRA AHORA! Sólo quedan 3 millones de BTC y no van a hacer más!

También es...

¡OMG! Sólo quedan 3 millones de BTC para subvencionar la seguridad-¿Qué vamos a hacer?

Si estás ignorando ambas caras de la moneda estás sobrevalorando la política monetaria de BTC.

Ethereum está adoptando un enfoque diferente. Uno que todavía está infravalorado por muchos. Explorémoslo hoy en la parte 2.

Ethereum está adoptando un enfoque diferente. Uno que todavía está infravalorado por muchos. Explorémoslo hoy en la parte 2.

¡Sube de nivel!

- RSA

THURSDAY THOUGHT

La política monetaria de Ethereum está infravalorada

El diseño de Bitcoin consiste en una oferta de capitalización fija con recompensas por bloque decrecientes. Pero, ¿es el único diseño para un dinero no soberano?

¿Es siquiera el mejor diseño?

Recuerde que el objetivo principal de la política monetaria de las criptomonedas es segurar al máximo la red. No es lograr la mayor escasez, o ser el más inmutable, o ser el más predecible-estos son medios para un fin. El fin es la seguridad.

¿Qué camino alternativo está tomando Ethereum?

Extendido: ¿Es la máxima seguridad el único objetivo de la política monetaria?

Tuve una buena conversación con Hasu. Él cree que el objetivo de una criptopolítica monetaria es 1) incentivar la seguridad suficiente 2) a un precio que los usuarios paguen 3) minimizando los free riders. Estoy de acuerdo, aunque yo diría que máximamente segura la red al menor coste es similar, sólo que abreviado. Dado que el precio y la seguridad están ligados a través de las recompensas por bloque y dado que el precio define lo que los usuarios pagarán por un activo dada su emisión, asegurar al máximo la red al menor coste engloba los puntos anteriores.

Mínima Emisión Necesaria

El camino de Ethereum es la mínima emisión necesaria (MNI). Específicamente, la política monetaria de Ethereum es disminuir la emisión a sólo la cantidad mínima necesaria de recompensas por bloque para lograr la seguridad de la red Ethereum.

No cap fijo-MNI.

El problema con cap fijo es que también significa presupuesto de seguridad fijo. En última instancia, depende únicamente de las tarifas de usuario generadas por la demanda de espacio de bloques.

MNI no tiene este problema. Con MNI, siempre hay suficientes ingresos de seguridad acuñados por la red para satisfacer los requisitos de seguridad. A medida que se realizan mejoras en la red y aumenta el presupuesto de seguridad, la emisión se ajusta a la baja.

Podemos dividir la política MNI de ETH en dos eras:

- Era Proof-of-Work-Lanzamiento hasta la actualidad 👈estamos aquí

- Era Proof-of-Stake-Lanzamiento de ETH 2 y posteriores

A lo largo de ambas eras se mantiene el mismo principio MNI. El paso de Ethereum a Proof-of-stake se puede ver como la última manifestación de MNI-una mejora de la tecnología para proporcionar una mayor seguridad de red a un menor coste de emisión.

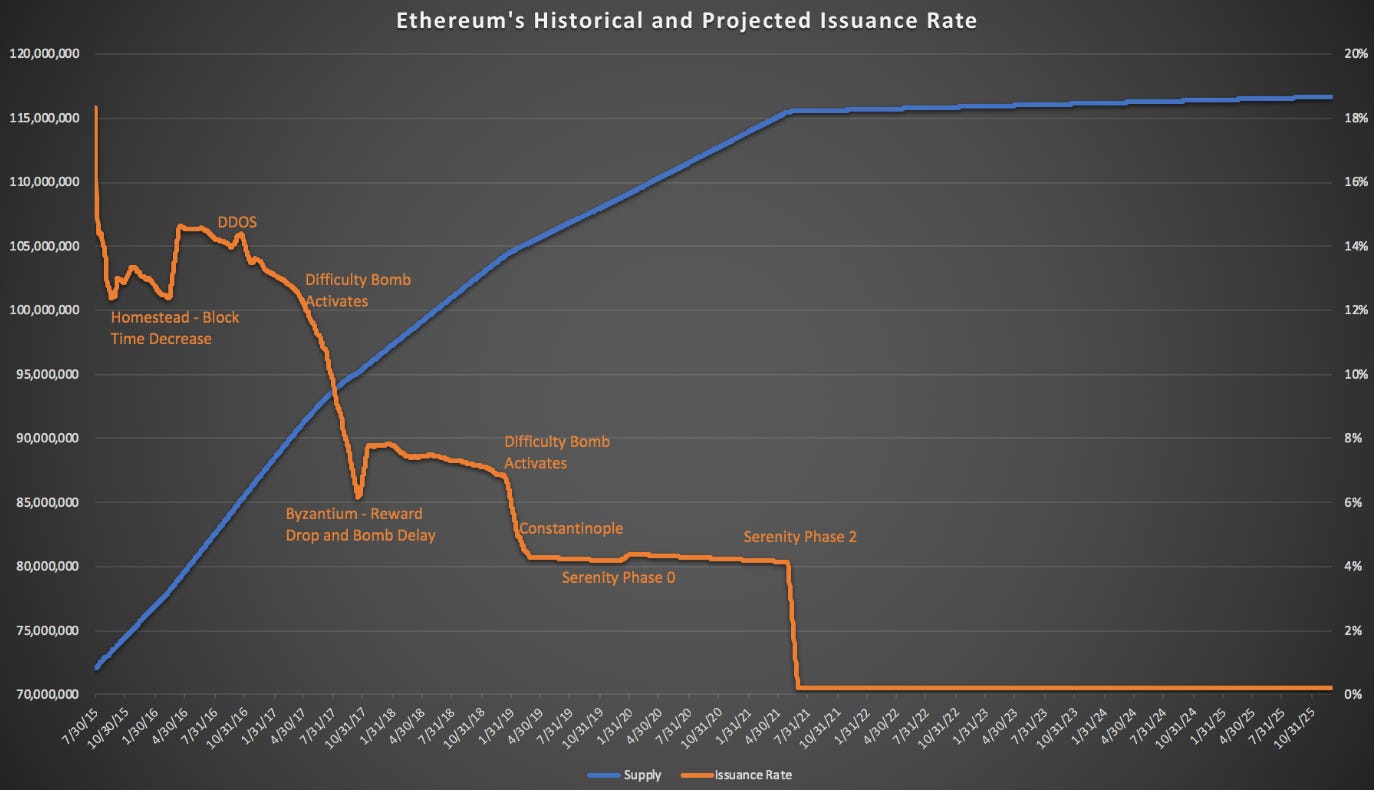

Veamos la historia de la emisión de ETH para ver cómo MNI ha jugado hasta ahora.

MNI under Proof-of-Work (Launch-Present Day)

En su lanzamiento en 2015, la recompensa por bloque de Ethereum se fijó en 5 ETH por bloque. Bajo esta política monetaria, se acuñarían 18 millones de ETH al año a perpetuidad. No hay mitades programadas. Cada año, estos ETH recién acuñados comprenderían menos como proporción de la cantidad total de ETH y, por lo tanto, garantizarían tasas de emisión anuales decrecientes.

Un publicación temprana sobre la política monetaria de ETH proyectaba algo como:

- año 1-22% emisión

- año 2-18% emisión

- año 10-7% emisión

- año 64-1% emisión (y así sucesivamente.)

5 ETH a perpetuidad. Más conservador que el BTC. Sin reducciones de recompensa por bloque.

Estas proyecciones no se hicieron realidad.

Por razones relacionadas con la velocidad de los tiempos de bloque, la emisión real de ETH en el lanzamiento comenzó en un 18%, luego cayó al 13%-14% en el primer año. A mediados de 2017, la emisión había disminuido al 8% debido a un mecanismo incorporado que ralentizaba temporalmente los tiempos de bloque aún más: esta bomba de dificultad se puso en marcha para incentivar las actualizaciones frecuentes del protocolo.

La comunidad Ethereum hizo que esta emisión más baja fuera más permanente al disminuir las recompensas por bloque a 3 ETH a través de una bifurcación dura en octubre de 2017. Un proceso similar a principios de 2019 disminuyó aún más las recompensas por bloque a 2 ETH.

La historia real de la recompensa por bloque de ETH es la siguiente:

Enjoying this article?

Subscribe to Bankless or sign in

- 2015/2016: 5 ETH por bloque (18% de emisión hasta el 13%)

- 2017/2018: 3 ETH por bloque (13% de emisión hasta el 6%)

- 2019/Actualidad: 2 ETH por bloque (6% de emisión hasta el 4,6%) 👈estamos aquí

👉Gráfico elaborado por Eric Conner sobre la emisión de ETH

Como puedes ver, en lugar de mantener las recompensas por bloque en 5 ETH a perpetuidad según el publicación original, Ethereum ha disminuido sus recompensas por bloque en un 40%. (¡En contraste, una emisión perpetua de 5 ETH habría tardado más de 20 años en llegar al 4,6% de emisión!)

¿Por qué se redujo la emisión? Porque la red estaba pagando de más. Se necesitaban menos recompensas por bloque para subvencionar la seguridad de la red dado el aumento del precio de ETH y las comisiones por transacción. Los desarrolladores del protocolo codificaron la reducción de emisión y la comunidad la aceptó actualizando sus nodos. No hubo bifurcaciones competidoras, ya que el cambio honró el contrato social y no fue polémico.

Esto es MNI en acción.

Una breve pausa para preguntas

Hagamos una pausa para responder a algunas preguntas que deben estar revolviendo en tu mente:

Esto suena como un banco central-cambios arbitrarios en la política monetaria. Recordemos que la semana pasada, el mandato monetario de un banco central frente al de una criptomoneda son completamente diferentes. Los bancos centrales deben girar perillas y diales para lograr los objetivos económicos y políticos de un estado-nación-desempleo, PIB. Hay un incentivo para inflar la oferta. No es el caso de Ethereum. El objetivo de una política monetaria criptográfica es asegurar al máximo la red al menor coste, un incentivo para reducir la emisión, no para aumentarla.

¿Qué impide a los iniciados imprimir dinero para sí mismos? Formas principalmente. Pero esta es la razón por la que también estoy en contra de que las recompensas de los bloques vayan a los desarrolladores y del gobierno onchain para los sistemas monetarios. Simplemente hay demasiados incentivos para que los compinches y los plutócratas corrompan el sistema e impriman dinero para sí mismos. Ni ETH ni BTC van en esta dirección afortunadamente.

¿Mínimo necesario? Dijiste que el objetivo era la máxima seguridad. No están estas cosas reñidas? Si el protocolo sigue financiado por recompensas por bloque, en realidad creo que la máxima seguridad sólo se puede lograr con la baja emisión-la intersección de las curvas. Un sistema monetario no puede simplemente aumentar la seguridad incrementando las recompensas por bloque en 5x-eso dañaría su prima monetaria y llevaría a la devaluación del activo, resultando en menores ingresos de seguridad en general.

MNI under Proof-of-Stake (2020-Beyond)

La actualización de ETH 2 de Ethereum le permitirá reducir la emisión aún más. Aumentar la seguridad por unidad de capital es un objetivo de diseño del proof-of-stake de Ethereum. Y cuando se necesita menos capital para asegurar la red, se necesita menos emisión para pagar por ello.

Aunque es difícil proyectar el futuro calendario de emisión de ETH bajo proof-of-stake, me siento muy bien proyectando la dirección: a la baja.

Aquí hay dos catalizadores a la baja que espero en ETH 2:

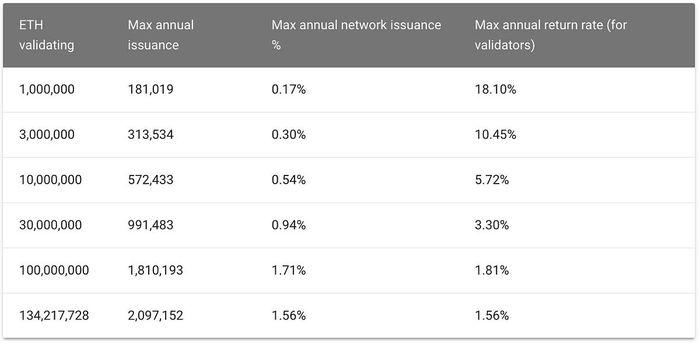

1. Emisión de ETH después del Proof-of-stake. La emisión de ETH después de Proof-of-Stake disminuye a entre 0,3% a 1%

Esto depende de la cantidad apostada, pero en un rango alto-digamos 30m ETH apostados-la emisión de ETH disminuiría a menos de un porcentaje. El porcentaje exacto de emisión se determinará algorítmicamente en función de la oferta y la demanda de apuestas.

Arriba está el calendario de emisión de ETH 2 basado en la reciente especificación de ETHHub

2. Añadir un mecanismo de quema de tasas de transacción similar al EIP-1559

Un mecanismo que quema la mayor parte del ETH gastado en cada tasa de transacción está siendo considerado para Ethereum hoy y sin duda será implementado en la actualización Proof-of-Stake de Ethereum. David Hoffman escribió sobre esto aquí.

Aunque es difícil determinar cuánto se quemaría cada año, si tomamos el total actual de las comisiones por transacción, unos 250.000 dólares al día, y lo multiplicamos por 10 (no es una locura, las comisiones por transacción en ETH han crecido 1000 veces en los últimos 3 años), entonces estaríamos quemando cerca de 1.000 millones de dólares de ETH al año. Eso es una pérdida del 1% si la red vale 100.000 millones de dólares.

¿Cuándo ocurrirá esto?

Esta reducción de la emisión no ocurrirá de la noche a la mañana. Cuando se lance ETH 2, es probable que la emisión aumente temporalmente en un 0,3% más o menos, al menos hasta que la tecnología esté en su lugar para permitir que ETH 2 finalice la cadena ETH 1.

Pero si el plan funciona, un calendario de emisión como este podría estar en las cartas:

- 2020: 4,9% de emisión (por encima del 4.6% con el lanzamiento de la cadena ETH 2)

- 2021: Emisión del 2-4% (a medida que la cadena ETH 2 finaliza parcialmente ETH 1)

- 2022: Emisión del 1-2% (a medida que la cadena ETH 2 finaliza totalmente ETH 1)

- 2023: .5%-1,5% de emisión (baja a medida que se quema algo de ETH)

- 2024 y siguientes: 0,5%-1% de emisión (baja a medida que se quema más ETH)

Para comparar, la emisión anual de BTC es actualmente del 3,8%. Será de alrededor del 1,9% en 2020 tras su próxima reducción a la mitad y se mantendrá a este ritmo hasta 2024.

Fixed cap vs MNI

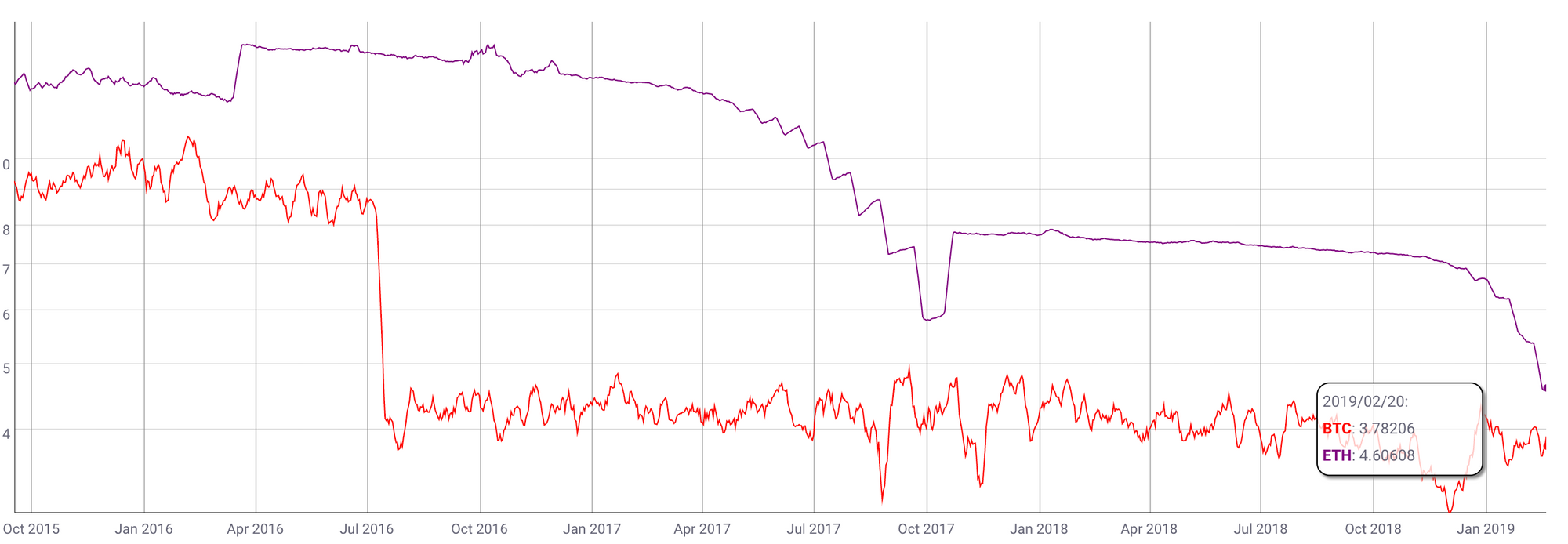

Echa un vistazo a la emisión de ETH vs BTC en este gráfico:

La tasa de emisión deETH está alcanzando a la de BTC. No a través del poder inflexible de un algoritmo de reducción a la mitad, sino a través de una política MNI implementada por código y aplicada por contrato social.

Pondría buenas probabilidades en la emisión de ETH cayendo por debajo de la emisión de BTC en 2024.

¿Esto hace que la política monetaria de ETH sea mejor?

BTC tiene una clara ventaja en la narrativa de la escasez y la simplicidad-esto le ha dado una ventaja temprana. ETH tiene una ventaja en la seguridad por el subsidio de recompensa de bloque-puede utilizar su propia prima monetaria para asegurarse, mientras que Bitcoin debe deshacerse de la seguridad proporcionada por su prima monetaria y depender de las tarifas de transacción.

La capacidad de ETH para ajustar su política monetaria podría ser capturada. Pero, de nuevo, quién sabe qué caos podría suceder si BTC necesita ajustar su política monetaria para añadir inflación en algún momento.

La futura política monetaria de ETH se siente incierta, pero tiene un historial de reducciones de emisión y ambiciones de disminuir aún más la emisión. La futura política monetaria de BTC se siente segura, pero ¿se sentirá tan segura cuando disminuyan los subsidios de recompensa por bloque?

Así que es demasiado pronto para decir cuál es mejor. Ambos hacen concesiones.

Pero diré esto: si crees que la oferta fija es el único camino para una criptomoneda, bueno, estás subestimando enormemente la política monetaria de ETH.

Hay dos caballos en esta carrera.

Pasos-acción

- Considera: ¿cuáles son los puntos fuertes y débiles de la política monetaria de Ethereum?

- Revisa la política monetaria de Ethereum en ETHHub

Continúa subiendo de nivel. 12 $ al mes. 20% de descuento si te suscribes antes del 1 de noviembre.

Llenando el cubo de habilidades

Entendiendo la política monetaria de BTC y ETH estás subiendo de nivel en la capa monetaria del cubo de habilidades. La capa monetaria es la base de todo lo demás.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.

{kind=link}

{kind=link}