Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Justo cuando las cosas parecían estar calmándose en cripto...

Ayer, un exploit de pesadilla dejó a los hackers huyendo con decenas de millones en cripto, pero son los efectos de segundo y tercer orden del robo los que están dejando asustados a los veteranos de la industria. Lo que suceda a continuación podría significar el desastre para algunos de los mayores protocolos de préstamo de DeFi.

-Equipo sin banco

Hace apenas un par de semanas, el fundador de Curve Finance, Michael Egorov habló demasiado pronto.

A primera hora del domingo, Vyper, un "lenguaje pitónico de contratos inteligentes" y compilador para aplicaciones EVM, reveló que múltiples versiones de su compilador no implementaban correctamente el bloqueo de reentrada. Múltiples protocolos se vieron comprometidos ayer como resultado de esta vulnerabilidad de día cero y la querida DeFi Curve fue una de las víctimas.

Se estima que cerca de 70 millones de dólares fueron desplazados durante el fiasco. Mientras que un porcentaje significativo fue tomado por hackers de sombrero blanco y bots MEV altruistas (como c0ffeebabe.eth) y es recuperable, los explotadores tristemente consiguieron llevarse la mayoría de los fondos...

nota: faltan cosas, especialmente cosas que ocurrieron en el tiempo que tardé en escribir este tweet pic.twitter.com/ozr8KXX5Nm

— Tay 💖 (@tayvano_) 31 de julio de 2023

Puede que se haya cerrado el telón del primer capítulo de esta hazaña, pero parece cada vez más plausible que este fiasco no haya hecho más que empezar... DeFi puede estar al borde de un importante evento de contagio!

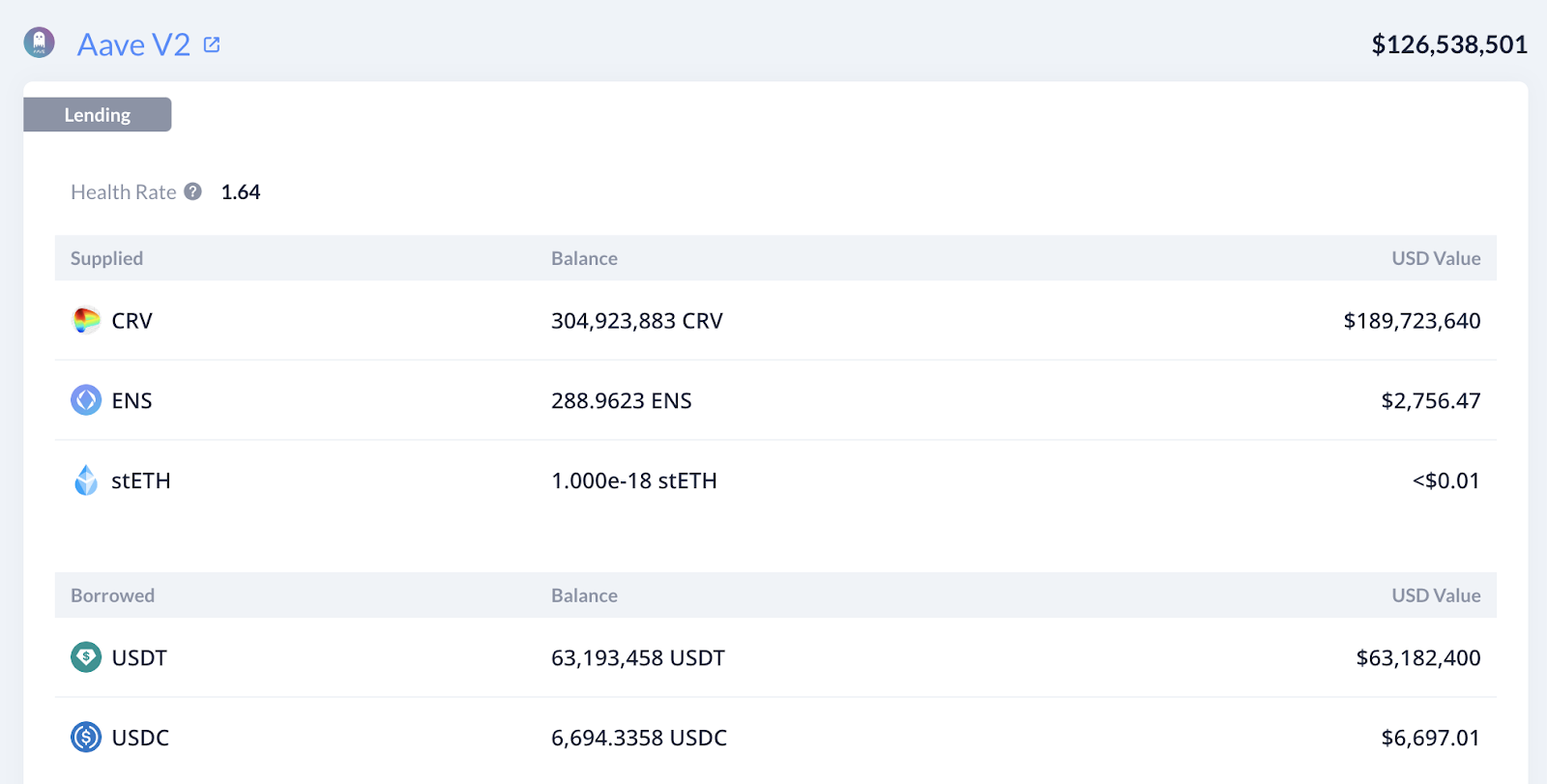

Numerosos protocolos aceptan tokens de ![]() Curve Finance (CRV) como garantía, una ventaja plenamente aprovechada por Egorov, que sacó 110 millones de dólares en préstamos de stablecoins a través de numerosos protocolos garantizados por 460 millones de tokens de gobernanza Curve Finance (CRV), con un valor aproximado de 290 millones de dólares a los precios actuales del mercado.

Curve Finance (CRV) como garantía, una ventaja plenamente aprovechada por Egorov, que sacó 110 millones de dólares en préstamos de stablecoins a través de numerosos protocolos garantizados por 460 millones de tokens de gobernanza Curve Finance (CRV), con un valor aproximado de 290 millones de dólares a los precios actuales del mercado.

El mayor de los préstamos pendientes (casi 70 millones de dólares) está garantizado por la friolera del 34% del suministro de CRV en circulación. El préstamo es de  Aave V2 y tiene un precio de liquidación de 0,376 dólares por CRV. Si el explotador intentara canjear sus 7M de tokens CRV robados (el 8% de la oferta en circulación), el precio caería muy probablemente por debajo del punto de liquidación de Egorov durante un periodo de tiempo sostenido, forzando el cierre de sus posiciones y exponiendo a los prestamistas a la posibilidad de una deuda incobrable durante el proceso de liquidación.

Aave V2 y tiene un precio de liquidación de 0,376 dólares por CRV. Si el explotador intentara canjear sus 7M de tokens CRV robados (el 8% de la oferta en circulación), el precio caería muy probablemente por debajo del punto de liquidación de Egorov durante un periodo de tiempo sostenido, forzando el cierre de sus posiciones y exponiendo a los prestamistas a la posibilidad de una deuda incobrable durante el proceso de liquidación.

Para echar gasolina a una situación ya de por sí inflamable, los prestamistas, temerosos de la insolvencia protocolaria, están retirando sus depósitos, ¡aumentando la utilización de los fondos y los tipos de interés! Algunos actores han ido un paso más allá y están contribuyendo activamente a la liquidación de Egorov mediante el aumento de la tasa de préstamo en su posición CRV Fraxlend.

¡Una bomba de relojería de liquidación ha comenzado y los protocolos en riesgo tienen una cuestión de días para encontrar una solución!

Yikes.

Random wallets clearly hunting Mich's Fraxlend loan. Consiguió la utilización hacia abajo y ahora más carteras al azar están poniendo en crv y sacandoFrax para aumentar la utilización (y por lo tanto la tasa APY).

Su $ 3.5M pay off es básicamente neutralizado ahora. pic.twitter.com/8p0bb0QvSm— Adam Cochran (adamscochran.eth) (@adamscochran) 31 de julio de 2023Enjoying this article?

Subscribe to Bankless or sign in

Este escenario catastrófico no surgió de la nada, y es el resultado de no haber reconocido las señales de advertencia y no haber reconsiderado el estatus de CRV como activo de garantía.

Aave sufrió previamente una deuda incobrable en su mercado de CRV tras liquidar una gran posición corta en enero, un claro indicio de la iliquidez del mercado. Gauntlet, una firma de investigación económica nativa de DeFi, aconsejó a la gobernanza de Aave que congelara los empréstitos contra CRV en su mercado V2 el mes pasado después de que Egorov se viera obligado a remarginar su préstamo, propuesta que fue rechazada por unanimidad.

🫣 Dire Straits

— Bankless (@BanklessHQ) 31 de julio de 2023

¡La liquidez en el pool CRV/ETH de Curve's ha desaparecido! $CRVla liquidez ha caído INCLUSO MÁS BAJO que cuando Gauntlet hizo su recomendación

La deuda mala parece inevitable si se liquida la posición...

10/14 pic.twitter.com/LsHkL9E39m

Con el fondo de CRV/ETH ahora drenado por el ataque, la fuente preeminente de liquidez de CRV onchain se ha desvanecido y la liquidez es más delgada que nunca, lo que significa que la deuda incobrable parece inevitable en caso de liquidación.

Aunque la posibilidad de un mayor contagio de DeFi es posible, hay medidas que puede tomar para limitar su exposición potencial a las consecuencias.

En el punto de mira está CRV donde una liquidación en cascada parece extremadamente probable.

Con un hacker ahora en control de un porcentaje importante del suministro de tokens líquidos de la bolsa y las posiciones de Egorov acercándose a la liquidación, el fondo parece preparado para caer del mercado en cualquier momento. Si usted no tiene una gran confianza en la posibilidad de una resolución rápida, es probable que la venta de diamantes CRV no sea para usted.

También están en la línea de fuego los tokens de gobernanza de las plataformas de préstamo y los emisores de stablecoin que aceptan CRV como activo de garantía.

Incluso en el escenario más optimista de que no acumulen deudas incobrables, se puede esperar una caída en TVL de los protocolos que se ven obligados a liquidar la garantía de CRV, incluyendo Aave, Abracadabra, Fraxlend, Inverse y Silo. Más problemático para estos titulares de tokens es la posibilidad de que sus tokens nativos se utilicen para cubrir deudas incobrables, lo que crearía presión de venta y deprimiría el precio.

En el caso de que los protocolos gasten todos sus fondos de seguro intentando cubrir deudas incobrables y no quieran o no puedan cubrir más pérdidas realizadas a través de la dilución de tokens, el contagio se extiende un nivel más profundo.

Los mercados de riesgo aislado, como Fraxlend y Aave V3, aíslan la deuda incobrable de aquellos que asumieron el riesgo a sabiendas y prestaron fondos contra posiciones CRV; las pérdidas serán absorbidas por estos prestamistas. Sin embargo, cualquier prestamista en un mercado que no aísle el riesgo, como Aave V2, o los titulares de una stablecoin colateralizada por cestas de activos que incluye CRV, como MIM de Abracadabra, podrían estar en riesgo de pérdida.

Hemos sido testigos previamente de las implicaciones de las cascadas de liquidación en numerosas ocasiones a lo largo de 2022 y dado el uso generalizado como activo de garantía, una cascada de liquidación de CRV probablemente sería otra verdadera prueba para DeFi.

Sin duda, el escenario parece terrible y vale la pena reiterar que estos son sólo los impactos directos, en cadena, de una cascada de liquidación de CRV; es muy plausible que una liquidación tan monstruosa tenga graves ramificaciones que aún no son visibles.

El escenario actual se puede resumir mejor como "incierto", y para los adversos al riesgo, ahora es un momento excelente para reconsiderar su asignación de activos y potencialmente retirarse a BTC, ETH y establos. Para los más arriesgados, sin embargo, ahora podría ser su oportunidad de obtener mayores rendimientos o asignar a un protocolo que usted ve como infravalorado.

Haga lo que haga, proceda con cautela 🤝