Subscribe to Bankless or sign in

El lanzamiento aéreo de EIGEN ha desencadenado el debate sobre la brecha entre los mercados privados y públicos. Los programas de puntos que se convierten en tokens multimillonarios y de bajo float no son un equilibrio estable, sin embargo, nos encontramos acorralados en esta meta por una confluencia de factores: una sobreabundancia de capital de capital riesgo, una falta de nuevos participantes y un regulador autoritario.

La meta en torno a las emisiones de tokens siempre está en constante cambio, aquí están las principales eras que hemos visto:

- 2013: PoW fork-and-fair launch meta

- 2017: ICO meta

- 2020: era de la minería de liquidez (DeFi Summer)

- 2021: Mentas NFT

- 2024: la meta de los puntos & airdrop

Cada nuevo mecanismo de distribución de tokens aportaba sus méritos, y cada uno tenía sus inconvenientes. Lamentablemente, esta meta particular parte de un lugar de desventaja estructural minorista, una consecuencia natural del implacable foco regulador que se cierne sobre la industria.

¿Quién ha hecho esto? pic.twitter.com/pvpn8vVCkO

- Takuiten⚡ (@Takuiten) 30 de abril de 2024

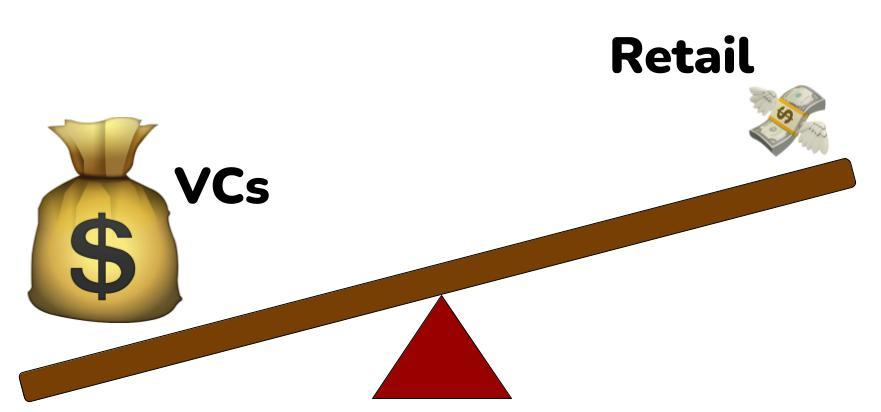

Abundantes VC Dólares vs Minoristas

Ahora mismo, simplemente hay un exceso de oferta de capital riesgo en la industria de las criptomonedas. A pesar del terrible año 2023 para la recaudación de fondos de capital de riesgo, todavía hay mucho capital de las recaudaciones de 2021, y en general la recaudación de capital de riesgo en cripto es una actividad persistente y continua.

Actualmente, una abundancia de firmas de capital de riesgo bien capitalizadas todavía están dispuestas a continuar liderando rondas a valoraciones de miles de millones de dólares, lo que significa que las cripto startups tienen espacio para permanecer privadas cada vez más tiempo.

Esto es racional, por supuesto, porque si los tokens se están lanzando actualmente a múltiplos de su última recaudación, entonces incluso los VC tardíos todavía pueden encontrar un buen negocio.

El problema es que, para cuando una startup lanza un token público a entre 1.000 y 10.000 millones de dólares, gran parte del lado positivo ya ha sido descubierto por las partes anteriores, es decir, Nadie se va a hacer rico comprando un token de 10.000 millones de dólares.

Al desfavorecer estructuralmente al capital del mercado público, las vibraciones de la industria de las criptomonedas se están agriando.

La gente quiere enriquecerse con sus amigos de Internet y formar fuertes comunidades y amistades en línea en torno a esta actividad. Esta es la promesa del cripto, y esta promesa actualmente no se está cumpliendo.

26/ Hombre *sólo esta semana* hemos visto tres lanzamientos de tokens con más de 5.000 millones de dólares en exceso de oferta agregada

- Regan Bozman (@reganbozman) 19 de abril de 2024

Cero jodidas posibilidades de que haya suficientes ofertas institucionales para comerse la oferta que llega al mercado@Arthur_0x sólo puede comprar tantas de tus bolsashttps://t.co/fePbu1O7xo

Miles de millones de desbloqueos, ningún nuevo entrante

Aquí tienes unos cuantos datos que, juntos, deberían hacerte reflexionar:

- Los cálculos de Vance dicen que se venderán entre 200.000 y 300.000 millones de dólares en 2024+2025

Este es el primer ciclo en el que el comercio presta atención a los desbloqueos. Esto es algo bueno, y espero que lo tengan en cuenta a la hora de tomar decisiones de inversión. GCR literalmente tuvo que reunir a una pandilla de neets para encontrar esta información el ciclo pasado.

- Vance Spencer (@pythianism) 29 de abril de 2024

Algunos puntos de... https://t.co/QXLXDyr8PH

- El informe del 2T de

Coinbase ilustra una prueba más de que no hay nuevos participantes en el mercado, al menos en tamaño

Coinbase ilustra una prueba más de que no hay nuevos participantes en el mercado, al menos en tamaño

Sobre los volúmenes de Coinbase Retail Trading:

- Wazz (@WazzCrypto) 2 de mayo de 2024

Aún múltiplos de 21' Máximos, ahora esto puede tener múltiples interpretaciones, si eres ultra alcista u puede gritar a los cielos "WAGMI, es tan temprano, vamos tan fuckin alto"

Pero si nos fijamos en los volúmenes de negociación Institucional, te das cuenta de que... pic.twitter.com/9z6ZQIql9Z

- Dado que no hay un número significativo de nuevos participantes en este ciclo, VC capital significantly outweighs the demand for the fruits of that capital

25/ TLDR I think a TON of sell pressure hits every token with large unlocks that is more than 10-20x up from ANY private round

- Regan Bozman (@reganbozman) 5 de marzo de 2024

This is amplified by the fact that these tokens are not THAT liquid - a $1.5M mueve el mercado deBinance $ARB un 2%+

Dado que los minoristas poseen predominantemente la cola larga de los criptoactivos, la liquidez institucional que llega a través de los ETF de ![]() Bitcoin no va a pujar por estos mercados. El reciclaje de capital de los cripto-nativos volcando sus compras de $14k BTC en Larry Fink puede apuntalar estos activos por un tiempo, pero es todo capital interno de jugadores con capacidad de PVP que saben cómo funcionan los desbloqueos, y cómo evitarlos.

Bitcoin no va a pujar por estos mercados. El reciclaje de capital de los cripto-nativos volcando sus compras de $14k BTC en Larry Fink puede apuntalar estos activos por un tiempo, pero es todo capital interno de jugadores con capacidad de PVP que saben cómo funcionan los desbloqueos, y cómo evitarlos.

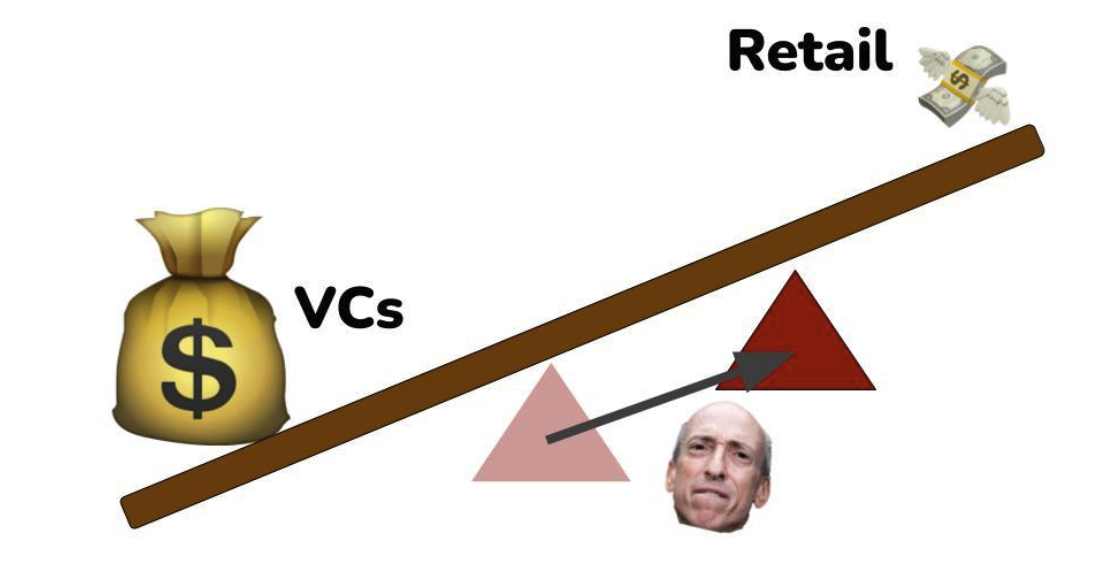

El efecto de la SEC

Al restringir la capacidad de las startups para recaudar capital y distribuir tokens con mayor libertad, la SEC está fomentando que el capital fluya hacia los mercados privados, que tienen menos restricciones regulatorias.

La naturaleza corrupta y prepotente de la SEC hacia la naturaleza de los tokens está nerfenciando el valor del capital en los mercados públicos, ya que las startups no pueden intercambiar sus tokens por capital del mercado público sin desencadenar aneurismas masivos entre sus equipos legales.

Enjoying this article?

Subscribe to Bankless or sign in

La marcha de las criptomonedas hacia el cumplimiento

Las criptomonedas se han vuelto poco a poco más conformes a medida que han ido progresando. Cuando entré en las criptomonedas, durante la manía de las ICO de 2017, las ICO se promocionaban como una forma de democratizar la inversión y el acceso al capital. Las ICOs, por supuesto, devinieron en una estafa explotada, pero sin embargo fue una historia que me obligó a mí y a muchos otros hacia el potencial que el cripto puede traer al mundo. Pero el meta ICO terminó cuando se hizo evidente que los reguladores estaban viendo estas transacciones como claras ventas de valores no registrados. La industria pivotó entonces hacia la minería de liquidez, que pasó por un proceso similar. En cada ciclo, las criptomonedas se las arreglan para ofuscar su método de distribución de tokens al público, y en cada ciclo, se hace un poco más difícil ocultar este proceso - un proceso que es crucial para la descentralización de los proyectos, y la naturaleza de nuestra industria. Este ciclo tiene el foco regulatorio más implacable que jamás hayamos visto, y por lo tanto los abogados de las startups financiadas por VC se han enfrentado a los mayores desafíos de cumplimiento que la industria haya experimentado jamás: distribuir tokens al público, sin ser demandados por los reguladores.< El cumplimiento normativo desplaza el punto de apoyo del mercado público-privado hacia el lado privado - ya que las startups pueden optar por simplemente aceptar capital de capital riesgo en lugar de violar potencialmente las leyes de valores. La posición del punto de apoyo que equilibra el capital privado frente al público viene determinada por la fuerza del control que los reguladores ejercen sobre los mercados de criptomonedas. Dado que la SEC no quiere proporcionar reglas claras del camino, terminamos con una complicada y enrevesada meta de puntos que no satisface a nadie. Los "puntos" dan a los usuarios minoristas cero claridad sobre lo que realmente están recibiendo, porque si alguna vez hubiera una articulación explícita de lo que los puntos son en realidad (un derecho sobre tokens), el equipo se expondría a violar potencialmente las leyes de valores (desde la perspectiva de un regulador de la SEC prepotente y corrupto). Los puntos no ofrecen ninguna protección a los inversores, porque para ofrecer protección a los inversores, el proceso necesita tener legitimidad regulatoria en primer lugar. Como resultado de esta conclusión de mierda en la que nos hemos encontrado, hemos descubierto el debate Sybil vs Community en el que Creemos que lo mejor para el protocolo es distribuir tokens a usuarios duraderos, no a criadores de sibilas. LayerZero anunció recientemente un programa para que los Sybils de lanzamiento aéreo se autoinformen de su ataque Sybil al lanzamiento aéreo entrante de LayerZero, lo que provocó que En realidad, no hay línea entre un miembro de la comunidad y un Sybil. Dado que el participante medio en criptomonedas no tiene forma de participar en los mercados privados, la única forma que tienen de ganar exposición es impulsando una actividad comprometida y significativa en la plataforma para la que quieren el token. En ausencia de simplemente dejar que los pequeños inversores escriban pequeños cheques en las primeras rondas de proyectos de criptomonedas, la meta actual de emisión de tokens ha obligado a los usuarios a Sybil los proyectos en los que son optimistas. Como resultado, no hay "comunidades" que se unan para hacerse ricas en este ciclo, como lo hicieron con LINK en 2020, o SOL en 2023. La meta actual de las emisiones de tokens no ofrece a las comunidades la posibilidad de obtener una exposición temprana a bajas valoraciones. Como reacción, los ataques de la turba de Twitter a las startups de airdropping son cada vez más comunes - una consecuencia lógica de las comunidades de no poder expresar sus deseos como partes interesadas válidas en un proyecto. Esto es por no decir nada de la otra serpiente en la hierba: el capital mercenario que explota los tokens para deshacerse de ellos. Sin la posibilidad de que los pequeños inversores inviertan en etapas tempranas de una startup, estos inversores altamente alineados tienen que competir con los agricultores mercenarios tóxicos por un airdrop, sin ninguna diferencia distinguible entre estas dos partes. La meta "puntos" se ha vuelto demasiado explícita para ser sostenible. Tanto la SEC como los estafadores vienen a por él, y ambos tratarán de explotarlo en su beneficio. Tendremos que pasar a una estrategia diferente, esperemos que una más pensada para hacer ricos a muchos de los primeros interesados de la comunidad sin provocar la ira de la SEC.

Disrupting the Balance

Los puntos son injustos, mercados desordenados

![]() LayerZero está atrapado entre la espada y la pared.

LayerZero está atrapado entre la espada y la pared.

Si eres una sibila, tienes dos opciones:

- Autodeclarar direcciones sibilas para el 15% de tu asignación prevista. Sin preguntas. La fecha límite para hacerlo es el 17 de mayo.

- Hacer... pic.twitter.com/Kme9ZKckC7 Kain Warwick escribiera este hilo defendiendo a los Sybils como un grupo de personas que han apoyado significativamente las métricas de LayerZero, y han elevado el estatus percibido de LayerZero en el mercado.

Kain Warwick escribiera este hilo defendiendo a los Sybils como un grupo de personas que han apoyado significativamente las métricas de LayerZero, y han elevado el estatus percibido de LayerZero en el mercado. Un Equilibrio Inadecuado