Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Bienvenidos al resumen semanal de las cripto noticias más importantes de la segunda semana de julio.

Celsius se declara en bancarrota

He utilizado un prestamista centralizado de criptomonedas (también conocido como cripto banco). El argumento para estos servicios financieros es bastante sencillo y va un poco más o menos así:

"DeFi UX es malo. La gente no quiere almacenar frases semilla de 24 palabras en papel. ¿Quieres que tu madre use DeFi? Entonces sé pragmático al respecto. Los criptobancos incorporarán a millones de nuevos usuarios al mundo de las criptomonedas. Así es como el cripto se generaliza". - Experto en cripto realmente pragmático en su primer mercado alcista de cripto

El problema, por supuesto, es que los criptobancos no existen realmente en el mundo de las cripto, sino en un salón de entrada bien amueblado, o cuando los mercados están a la baja - en el aparcamiento de salida. Los criptoprestamistas centralizados están en el negocio de vender productos DeFi, pero sus bloques de construcción fundamentales no están en la infraestructura blockchain.

En otras palabras, la promesa de rendimientos de un criptobanco es fundamentalmente una afirmación fuera de la cadena, no verificada, que los usuarios tienen que creer. Te estás perdiendo el punto de Web3.

Y estas delicias fuera de la cadena tienen fines fuera de la cadena.

Después de Voyager y 3AC, Celsius es el tercero en solicitar el Capítulo 11 de protección por bancarrota esta semana. Una presentación judicial de esta semana muestra que el pasivo de Celsius asciende a 5.500 millones de dólares, de los cuales 85% (4.700 millones de dólares) se debe a los usuarios.

Pero no sin antes cerrar la totalidad de su deuda de ~800M$ entre Compound, Aave, Maker y otras dapps para liberar sus préstamos garantizados. No sabemos si los usuarios recuperarán su dinero de Celsius, y si es así cuánto, pero los abogados y los tribunales (no los contratos inteligentes) decidirán. Se puede discutir en un tribunal, pero no en el mundo de los contratos inteligentes de DeFi.

Su Zhu ayuda a StarkWare a lanzar su token

Esto es un poco un tiovivo. Comienza con los rumores de larga data de un token de StarkWare para su plataforma de capa 2 StarkNet.

Como se ha visto en el caos del mes pasado, sabemos que 3AC tenía una tajada de todo lo relacionado con las criptomonedas, y eso incluye una parte de la asignación de tokens de StarkWare reservada para los inversores.

Pero 3AC está ahora en la cuneta, y Todos nuestros activos están en manos de los liquidadores

Al parecer, los liquidadores no "ejercieron la oferta de compra de tokens de StarkWare" antes de una fecha límite del 5 de julio y "ha hecho que la Compañía pierda un valor sustancial". Ya sabes, similar a cómo 3AC perdió un valor sustancial de las participaciones de sus clientes. En cualquier caso, eso es lo que ha hecho falta para romper el silencio de cinco semanas de Zhu en Twitter, y no está contento.

La sorpresa de StarkWare se ha arruinado pero las velas siguen encendidas. ¿Qué van a hacer? Supongo que cantar la canción y soplar, pero de una manera que no reconoce el elefante en la habitación.

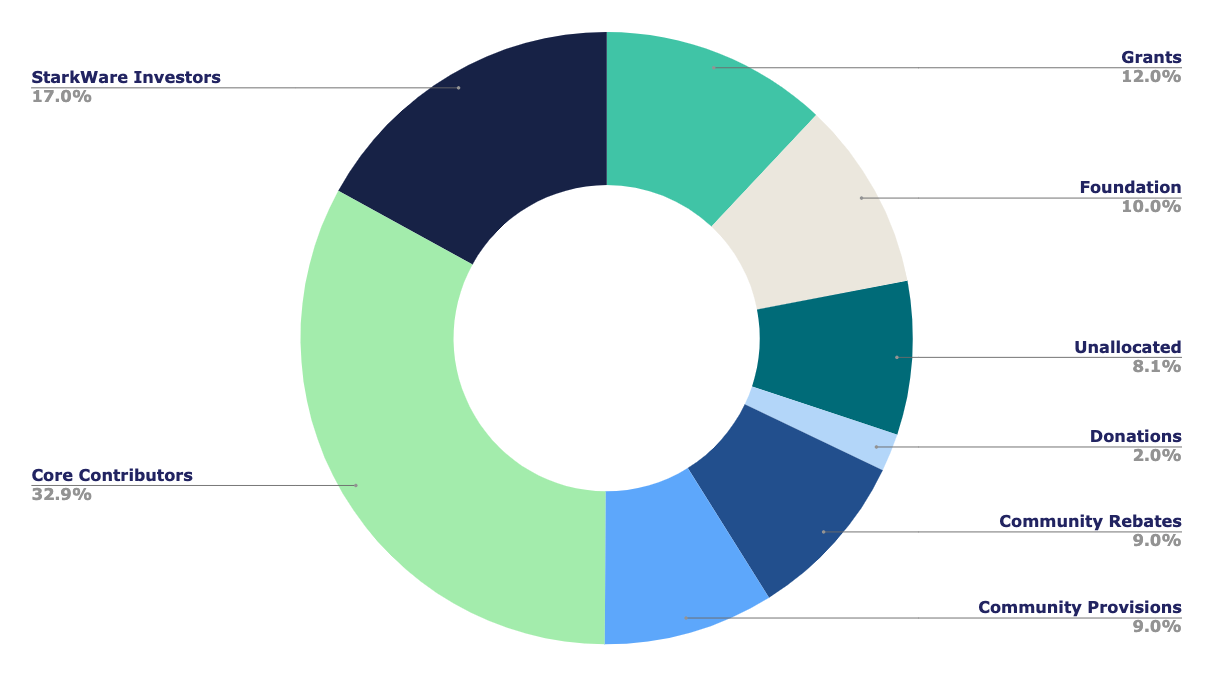

El token StarkNet se utilizará para la gobernanza, el staking y las tasas de transacción de la red (en contraste con otros L2 como Optimism, donde ETH se sigue utilizando para el gas). Se han acuñado 10.000 millones de tokens fuera de la cadena y se pondrán en circulación en septiembre. He aquí cómo se ve la división:

Enjoying this article?

Subscribe to Bankless or sign in

Algunas observaciones:

- Una asignación del 49,9% a insiders es bastante fuerte (la de

Optimism fue 36%).

Optimism fue 36%). - Los tokens se acuñan fuera de la cadena, lo que hace que sea difícil para los potenciales tokenholders discernir el valor del token y cuánto controlan las ballenas.

- En términos de un potencial airdrop, sólo el 9% (900M) bajo Community Provisions podría destinarse a ello (Los Reembolsos a la Comunidad no cuentan). La comunidad de StarkWare no está contenta (ver aquí, aquí y aquí) con lo que parece percibirse como una distribución de tokens en gran medida centralizada para los insiders y un mísero airdrop para la comunidad.

¿Es ETH un valor?

"Creo queEthereum es un valor, creo que es bastante obvio, [...] fue emitido por una ICO, hay un equipo de gestión, hubo una mina previa, hay una bifurcación dura, hay bifurcaciones duras continuas, hay una bomba de dificultad que sigue retrasándose."

Si Saylor tiene razón, eso tiene implicaciones regulatorias dramáticas para ETH. Tradicionalmente, la ley estadounidense determina un valor a través de la Prueba Howey, que califica algo como un valor si hay una "inversión de dinero en una empresa común con una expectativa razonable de beneficios que se derivarán de los esfuerzos de otros".

La fundación Ethereum ha hecho todo lo posible para distinguir ETH no como una oferta de valores y una acción con ánimo de lucro, sino como una especie de bien básico, un combustible de recursos (gas) para ejecutar aplicaciones en su blockchain, y eso ha establecido la norma de facto sobre cómo perciben las ICO los inversores y los reguladores. Como Camila Russo relata en La máquina infinita:

El encuadre... de que el éter era un producto con una funcionalidad específica, abrió la puerta a toda una nueva forma de recaudar dinero. Ahora las startups podrían obtener financiación de cualquiera que quisiera contribuir, en todo el mundo, bajo lo que parecía un refugio seguro. No vendían valores. No eran acciones de ninguna empresa. No repartían dividendos que dependieran de los ingresos de la empresa y los inversores no tenían ningún derecho. Vendían tokens digitales, hechos para ser utilizados dentro de estas plataformas. Estaban vendiendo tokens de utilidad.

El intento de Bitcoiner de enmarcar las redes proof-of-stake como valores se fija en el aspecto "de gestión" más activo de la red, por lo que se presta fácilmente a un "ánimo de lucro" y luego a una conclusión de "valores". Pero, por supuesto, el propio Bitcoin experimenta un desarrollo sustancial de la red, más notablemente la actualización SegWit en 2017 y, más recientemente, Taproot el año pasado.

Entonces, ¿es ETH un activo de capital (valor), un bien consumible (gas) o un valor de almacenamiento como el oro/Bitcoin? Bankless ha argumentado que es los tres. Pero es francamente un debate semántico interminable.

Resumen de noticias web3

La semana de Polygon

Gran semana para Polygon.

Primero, ![]() Polygon ha sido seleccionada como una de las seis empresas que participarán en un programa Disney Accelerator que representa los esfuerzos del conglomerado mediático por introducirse en el mundo Web3 de las NFT. En el comunicado de prensa oficial:

Polygon ha sido seleccionada como una de las seis empresas que participarán en un programa Disney Accelerator que representa los esfuerzos del conglomerado mediático por introducirse en el mundo Web3 de las NFT. En el comunicado de prensa oficial:

"El Disney Accelerator arranca esta semana, conectando la clase 2022 con la creatividad, imaginación y experiencia de Disney. En el transcurso del programa, cada empresa participante recibirá orientación del equipo directivo de Disney, así como un mentor ejecutivo dedicado."

Polygon es la única plataforma de capa 2 seleccionada, y MATIC ha subido un ~27% desde el anuncio.

En segundo lugar, la compatibilidad con depósitos y retiradas MATIC ya está disponible en Robinhood.

En tercer lugar, se lanza Lenstube, la red social descentralizada de Aave, sobre -lo has adivinado- la mainnet de Polygon. Échale un vistazo.

Lanzamiento de mercados NFT

Más lanzamientos esta semana. sudoAMM de sudoswap es un nuevo mercado de NFT en cadena que permite a los usuarios automatizar sus transacciones de NFT a lo largo de una curva de precios en un fondo de liquidez.

GameStop NFT es otro mercado de NFT sin custodia construido sobre Ethereum L2 Loopring.

Aquí está la programación de la semana que viene:

- Ben nos lleva de viaje por las Layer-2 menos conocidas

Kevin Owocki expone una tesis de Regen Investment

Kevin Owocki expone una tesis de Regen Investment Luke Gromen se une al podcast para hablar del panorama macro más aterrador en décadas

Luke Gromen se une al podcast para hablar del panorama macro más aterrador en décadas

¡La semana que viene toca ETH CC! Nos vemos en París si estás allí.

- Donovan