Subscribe to Bankless or sign in

Querida Nación Bankless,

El mercado está haciendo un poco de bombeo, pero -no vamos a mentir- todavía hay mucho para sentirse inquieto en este momento.

Esta semana, nos atamos y desempacamos todo el drama que rodea a DCG, Génesis, ![]() Grayscale y los clientes de Gemini. No es una situación agradable.

Grayscale y los clientes de Gemini. No es una situación agradable.

-Equipo Bankless

Ha sido una gran semana para Barry.

El 2 de enero, el cofundador de Gemini, Cameron Winklevoss, publicó una carta abierta en su Twitter, dirigida al CEO de Digital Currency Group (DCG), Barry Silbert, en la que suplicaba que Silbert se comprometiera públicamente a llegar a un acuerdo con los acreedores de Gemini antes del 8 de enero en relación con el pago de las deudas de Genesis Global Capital.

Earn Update: An Open Letter to @BarrySilbert pic.twitter.com/kouAviTho4

— Cameron Winklevoss (@cameron) 2 de enero de 2023

Ejerciendo una desgarradora apelación al ethos, Winklevoss ofrece una visión del dolor sufrido por los depositantes minoristas de Gemini, desde el "padre que prestó el dinero del bar mitzvah de su hijo" hasta la "madre soltera que prestó el dinero de la educación de su hijo", todos ellos convertidos en garantía de las "codiciosas recompras de acciones, inversiones de riesgo ilíquidas y el NAV kamikaze de Grayscale que disparó el AUM generador de comisiones de los fideicomisos [de Grayscale] de DCG"."

A Gemini, el mayor acreedor de Génesis, se le deben 900 millones de dólares.

Todo bien, Cameron, pero, ¿puedo señalar la evidente hipocresía?

aunque estoy de acuerdo con el sentimiento de que Génesis la cagó estrepitosamente aquí,

— DCinvestor.eth ⌐◨-◨ (@iamDCinvestor) 2 de enero de 2023

ASÍ LO HICIERON VOSOTROS

elegisteis Génesis, prometisteis a los usuarios un retorno de los depósitos de Earn, y aparentemente no hicisteis la debida diligencia

¿dónde está VUESTRA PROPIA aceptación de responsabilidad hacia los usuarios de Earn aquí?

¡No escudarás la raspa de la tasa Géminis!

¡Al menos los Winklevii intentan ser mejores, DC!

Aunque de ninguna manera estoy insinuando que los Winklevii deban soportar la carga financiera de los errores de Génesis o que los depositantes de Earn no fueran conscientes de los riesgos que corrían, suena un poco como si la sartén llamara al cazo negro...

Pero tal vez eso no viene al caso, porque hoy, nos sumergimos en el estado del balance de DCG y examinamos el número cada vez mayor de obstáculos entre DCG y su búsqueda para preservar la equidad.

💰 La Deuda

Después de que Luna volviera a la órbita y 3AC se fuera al infierno, Génesis se quedó con un GRAN agujero en su balance. Para preservar la solvencia de su mesa de préstamos, DCG asumió el pasivo de 3AC y el papel de Génesis como acreedor.

A través de ~magia contable~ Génesis fue capaz de superar la insolvencia, sin tener liquidez.

La salva del tamaño de un acorazado que 3AC disparó sobre el balance de Génesis obligó a DCG a extender un pagaré de 1.100 millones de dólares con vencimiento a diez años a su filial, además de un préstamo interempresarial existente hecho a "distancia de brazo" por 575 millones de dólares con vencimiento en mayo. Ah, y también estaba esa línea de crédito pendiente de 350 millones de dólares con Eldridge.

Esta es aparentemente la carta enviada por Barry. https://t.co/pgS14U5mbg pic.twitter.com/73ePBqTzNY

— DIRTY BUBBLE MEDIA: THE WALLED GARDEN (@MikeBurgersburg) 22 de noviembre de 2022

En total, DCG tiene más de 2.000 millones de dólares en pasivos pendientes.

💰Los-activos

Como estoy seguro de que el astuto lector de Bankless habrá deducido, puede ser un poco difícil para DCG encontrar ese tipo de guap en el mercado bajista.

Las participaciones en Grayscale, GBTC y ETHE son, con diferencia, los activos más líquidos en los libros de DCG. Se puede extraer valor de estas posiciones de dos maneras. Desafortunadamente para DCG, ninguna de estas opciones produce el efectivo adecuado.

Así que hay dos opciones clave aquí

— Tommy Shaughnessy (@Shaughnessy119) 5 de enero de 2023

1/ Vender Grayscale y vender las participaciones GBTC/ETHE =600M$ + 471M$ =1.071M$.071B

2/ Unwind Grayscale (can't sell if unwind) and get assets back at Par or $900M

Let's call either option a wash as its ~$1B+ less than the 2.025B needed.

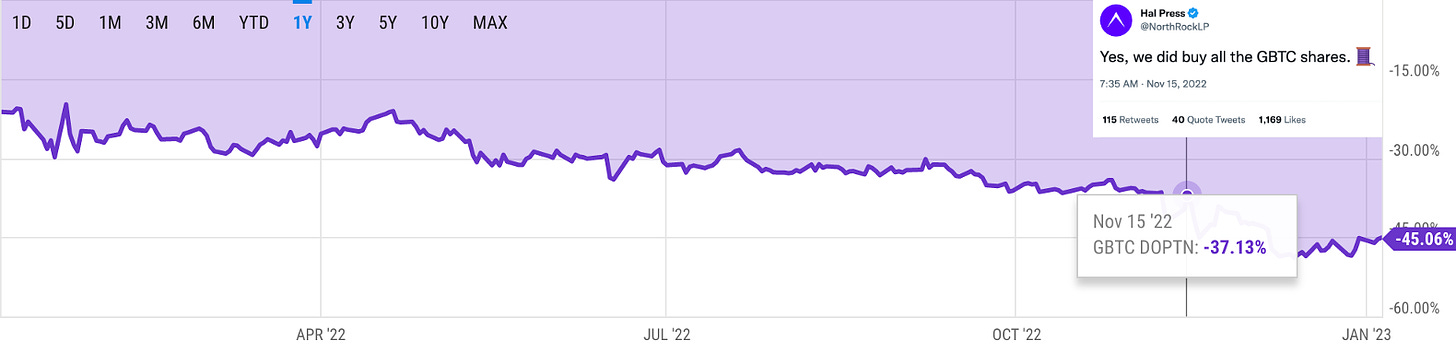

Elegir la opción de mayor pago aumenta ADEMÁS el descuento de GBTC, que actualmente se sitúa en el 45,1%.

¿Sigues en esa operación de GBTC, Hal?

YCharts, Twitter

YCharts, TwitterEsto deja alrededor de 1.000 millones de dólares más por encontrar en el metafórico cojín del sofá que es el libro de capital riesgo de DCG.

El futuro parece sombrío para DCG, anon.

Siendo realistas, un comprador potencial tendría que ser PAGADO para que el acuerdo siquiera empiece a tener un ápice de sentido.

.15/ Como inversor, no puedo ver cómo un VC asignaría cualquier valor positivo de capital a DCG.

— Ram Ahluwalia, cripto CFA (@ramahluwalia) 6 de enero de 2023

¿Cuánto tendrías que pagar para comprar DCG?

¿Estás en el gancho para $ 2 Bn en reclamaciones y otros clawbacks? Usted tiene $ 1.1 Bn préstamo exigible al instante si Génesis va.

Y 575 millones de dólares con vencimiento en mayo

Pero de alguna manera, se ha puesto aún peor para una empresa que levantó a una valoración de capital de 10.000 millones de dólares ¡hace poco más de 14 meses!

Enjoying this article?

Subscribe to Bankless or sign in

💰 The Issues

Digital Currency Group ya tiene muy pocas opciones de resolver las reclamaciones de los acreedores de Genesis y salir con vida, ¡pero eso no significa que Misión Imposible no pueda serlo un poco más!

El dinero del Monopoly ha abandonado el chat

Como probablemente podrías haber adivinado en 2022, los negocios no mejoraron para Digital Currency Group en el nuevo año.

Después de un año catastrófico en cripto, es algo reconfortante escuchar que las bolsas de los más ricos del espacio han bajado de valor junto con el resto de las nuestras.

Sin embargo, si una de sus filiales resulta ser una plataforma de gestión de cripto patrimonios, es probable que no comparta este sádico placer.

La gestión de patrimonios, como muchas profesiones financieras, es una industria basada en honorarios, lo que significa que cuanto mayor sea su AUM, más dinero gana.

Traducción: el dinero viene fácil en el toro, pero es difícil de encontrar en el oso.

DCG claramente aprendió esta lección, lanzando su división de WM, HQ, junto con 60 empleados en la ronda de recortes más reciente de la empresa.

Scoop: La matriz de Genesis, Digital Currency Group, acaba de cerrar su división de gestión de patrimonios de 3.500 millones de dólares mientras continúa el contagio de las criptomonedas. https://t.co/lI7TdnWdsg

— Kate Clark (@KateClarkTweets) 5 de enero de 2023

Se acabó otro activo vendible y una fuente de ingresos.

¡Hola costes hundidos!

En un loco intento por recortar gastos, cualquier individuo o grupo que haya dejado de ser rentable con las cambiantes condiciones del mercado será enviado a la guillotina por DCG.

Aunque esto tiene un impacto positivo neto en el flujo de caja de DCG, es indicativo de la extrema angustia económica que está experimentando la empresa.

Pasivos exigibles

La pieza clave.

La (muy improbable) mejor oportunidad que tiene el otrora glorioso imperio DCG de salir del colapso criptográfico de 2022 como una cáscara viva de lo que fue.

La razón por la que Hal Press puede perder 10.000 dólares en BTC.

.Apuesta aceptada. 10k en $BTC. Cuando pierdas tienes que donar esos fondos a un acreedor de Géminis Earn de mi elección.

— Andrew (@AP_Abacus) 6 de enero de 2023

Irónicamente, DCG puede haberse disparado en el pie aquí, ya que habría dictado los términos de estas notas entre empresas!

Un préstamo amortizable permite al titular de la nota exigir su reembolso.

En el momento actual, DCG es indiferente a las estructuras de los pagarés rescatables, ya que controla las acciones del titular, Génesis.

Sin embargo, en un procedimiento de quiebra, este ya no sería el caso y los acreedores de la masa probablemente solicitarían al tribunal la revocación de la obligación.

Aunque por el momento se desconoce si el pagaré a diez años es rescatable, la vacilación de DCG a la hora de declarar a Génesis en quiebra podría sugerir que sí lo es.

16/ Si Génesis entra en Ch 11, entonces el pagaré de 1.100 millones de dólares es inmediatamente exigible

— Ram Ahluwalia, cripto CFA (@ramahluwalia) 6 de enero de 2023

El pagaré es como una soga alrededor del cuello de DCG.

Si Génesis cae por el precipicio, arrastra a DCG con ella. pic.twitter.com/kpc5E2Orl8

¡Lo siento Hal!

🚨 ¿Los federales?

¿Y pensabas que papá Gensler y papá Garland no rodearían el cadáver putrefacto de un conglomerado criptográfico clave como los buitres reguladores que son?

A última hora del viernes pasado, ellos también salieron sigilosamente de las sombras.

ACTUALIZACIÓN: El DOJ y la SEC han abierto investigaciones activas investigando a DCG sobre préstamos entre empresas y transferencias de dinero.

— Andrew (@AP_Abacus) 7 de enero de 2023

**confirmado vía Bloomberg esta tarde

Bloomberg afirma que los investigadores están "escudriñando las transferencias entre [DCG] y [Genesis]", además de "lo que se dijo a los inversores sobre esas transacciones"."

Las transacciones en cuestión son probablemente:

- Préstamo de 575 millones de dólares a DCG con vencimiento en mayo de 2023; y/o

- Pagarés de 1.100 millones de dólares de DCG con vencimiento en 2032.

Mientras que los federales pueden estar interesados en la transacción (s) por numerosas razones, una cosa sigue siendo clara: se acaba de conseguir un infierno de mucho más sombrío para Barry.

Una vez que el kimono está abierto, hay cosas que no se puede dejar de ver. El DOJ tiene una tasa de condenas del 93%. https://t.co/g59aI9DX2B

— Kyle Davies (@KyleLDavies) 7 de enero de 2023

Mejor ten cuidado Kyle, ¡probablemente seas el siguiente!