Subscribe to Bankless or sign in

Estimada nación sin bancos,

Así como los bancos centrales llevan a cabo diferentes tipos de políticas monetarias para sus propias monedas fiduciarias, los proyectos DeFi, al emitir su propio "dinero", se enfrentan a una tarea similar.

Por ejemplo, los fundadores quieren aportar valor económico a sus tenedores de tokens, pero es extremadamente difícil ofrecer utilidad de mercado cuando hay que hacer malabarismos con los obstáculos normativos, optimizar los calendarios de emisión, etc.

Es complicado.

Probablemente aún nos falten años para encontrar los diseños de tokens óptimos.

Pero aunque aún no lo sepamos todo, sabemos algunas cosas.

Los últimos dos años de experimentación en DeFi con diferentes diseños de tokens han aportado un conocimiento inestimable sobre los diseños de tokens.

Lucas desglosa las tres categorías de tokenómica actuales: tokens de gobierno (sin valor), productivos y de custodia de votos.

¿Cuáles son los que aguantan en este oso?

Averigüémoslo.

- Bankless team

La economía de los tokens es un campo nuevo y emergente.

La industria está explorando colectivamente diseños óptimos, distribuciones, utilidad, marcos de gobierno y todo lo demás. Es prácticamente un lienzo en blanco.

A medida que los equipos de tokens han experimentado a lo largo de los años, hemos visto un par de modelos de tokens diferentes emerger como el estándar.

Hemos visto el auge de los tokens de gobernanza sin valor como UNI y COMP en medio del verano DeFi.

También hay tokens de flujo de efectivo como MKR y SNX que han sido básicos durante años.

Más recientemente, hemos visto el modelo de fideicomiso de voto (veToken) cosechar más y más tracción entre los proyectos líderes de la industria.

Entonces, ¿cuál es el mejor?

Eso es en lo que nos sumergiremos.

En primer lugar, una visión general de los diferentes modelos de tokens y sus diseños.

En segundo lugar, evaluaremos un índice de estos tokens en su rendimiento de precios para ver si hay un ganador consistente.

Entremos en materia.

Diferentes tipos de modelos de tokens

Como hemos mencionado, existen principalmente tres tipos de modelos de tokens que hemos visto:

- Gobernanza

- Estacaciones/Flujo de caja

- Fideicomiso de votos (veTokens)

🏁 Fichas de gobernanza

Ejemplos: UNI, COMP, ENS

Durante un tiempo, las fichas de gobernanza fueron el estándar en DeFi. Popularizados por Compound y ![]() Uniswap en 2020, los tokens de gobernanza tienen exactamente lo que su nombre indica: derechos de gobernanza sobre el protocolo.

Uniswap en 2020, los tokens de gobernanza tienen exactamente lo que su nombre indica: derechos de gobernanza sobre el protocolo.

El meme era que estos eran sin valor. No tienen derechos económicos. Un token equivale a un voto - eso es todo.

Generalmente, los tokens de gobierno reciben muchas críticas de la comunidad.

¡No hay flujos de efectivo! ¿Por qué sería esto valioso?

Esta es una crítica justa. Los tokens de gobernanza prominentes como UNI y COMP no obtienen dividendos de las actividades comerciales del protocolo (es decir, el comercio para Uniswap y los préstamos para Compound). Esto se debe principalmente a razones legales. En su mayor parte, los tokens de gobernanza ayudan a minimizar el riesgo regulatorio debido a su falta de derechos de flujo de caja.

Pero como Joel Monegro esbozó en nuestro podcast con él, obviamente hay algo de valor en tener influencia sobre los protocolos. Es más difícil de valorar, pero está ahí.

También hay una suposición común de que estos tokens eventualmente votarán en derechos económicos para el protocolo en el futuro-algo que está en movimiento para Uniswap ahora mismo. El protocolo está debatiendo actualmente activar el cambio de tarifa, tomando una parte de los beneficios de los proveedores de liquidez.

Aunque los beneficios del cambio de tarifa no se acumularán directamente a los tokens UNI (irán a la tesorería de la DAO), es una indicación temprana de que esta tesis se desarrollará a largo plazo. Todo lo que se necesita es una propuesta.

Y mientras que los haters dirán que los tokens de gobernanza no tienen cabida en una cartera, la valoración de 9.000 millones de dólares de Uniswap no está de acuerdo.

Si es o no el modelo de tokens con mejor rendimiento es otra cuestión (responderemos a eso más adelante).

💵 Staking/Cash Flow

Ejemplos: MKR, SNX, SUSHI

Enjoying this article?

Subscribe to Bankless or sign in

Mientras que algunos protocolos han optado por seguir el camino de los tokens de gobernanza sin valor, otros como MKR, SNX, SUSHI decidieron otorgar derechos económicos a sus poseedores de tokens.

En todos los casos, estos tokens obtienen ingresos de las actividades comerciales del protocolo. MakerDAO fue uno de los primeros en ser pionero en este esfuerzo. Los ingresos del protocolo procedentes de los préstamos Dai (intereses devengados) se utilizan para recomprar y quemar MKR. Esto ha estado en vigor desde hace años. Al mantener MKR, usted gana indirectamente los derechos de flujo de efectivo por la oferta perpetuamente decreciente de MKR disponible en el mercado.

Mientras que MKR ofrece tenencia pasiva, SNX y SUSHI requieren que los usuarios pongan en juego los tokens para comenzar a recibir derechos de dividendos. Ambos protocolos generan comisiones a partir de la actividad comercial y la redistribuyen a los apostantes en el protocolo. En el caso de SNX, los usuarios también pueden ganar sUSD (la stablecoin nativa de Synthetix)cada semana por apostar, además de SNX adquirido. Por otro lado, los apostadores de SUSHI ganan más SUSHI gracias a que el protocolo lo compra automáticamente en el mercado.

¡Nótese que con los tokens de staking/flujo de efectivo, no deberíamos considerar la inflación nativa como parte de los ingresos! El mejor ejemplo de esto es Aave. Es como un token pseudo-productivo. Mientras que el protocolo ofrece a los usuarios apostar AAVE (stkAAVE), la apuesta no gana ningún flujo de efectivo exógeno de las actividades del protocolo - es sólo AAVE de la tesorería DAO.

🗳️ Vote Escrow (veToken model)

Ejemplos: CRV, BAL, YFI

Vote Escrow Tokens son el meta actual en la óptica del diseño económico de tokens, popularizado por Curve Finance. A través de este modelo, los poseedores tienen la opción de bloquear sus tokens durante una cantidad de tiempo predefinida (que normalmente oscila entre 1 semana y 4 años)

Al bloquear sus tokens, los usuarios reciben un veToken (veCRV para CRV) basado en la cantidad de tiempo apostado. Por ejemplo, un usuario que apuesta 1.000 CRV durante 1 año recibirá 250 veCRV, mientras que si apuesta la misma cantidad durante 4 años, recibirá 1.000 (250 x 4) veCRV.

La clave aquí es que los veTokens suelen tener un rango especial de derechos sobre el protocolo. En el caso de Curve, los titulares de veCRV tienen derecho a votar sobre qué pools de liquidez reciben recompensas de minería de liquidez de veCRV, además de recibir recompensas potenciadas para cuando LP. Además, los titulares de veCRV reciben derechos de dividendos de las tarifas de negociación y cualquier soborno que fluya a través del protocolo.

En general - el modelo veToken toma los dos modelos de tokens anteriores y añade alguna utilidad adicional a su alrededor, creando un caso muy convincente para la corona.

Pero vamos a sumergirnos en cómo estos tokens se han desempeñado.

Desempeño histórico

Para ello, vamos a tomar una metodología muy sencilla (soy una persona sencilla).

Vamos a tomar un índice ponderado de tres tokens que entran en cada categoría y luego medir su rendimiento de precios YTD-cerca de la cima relativa para el mercado de criptomonedas.

A partir de esto, vamos a ser capaces de medir qué modelo de token es más resistente a los precios cuando el mercado se sumerge en un mercado bajista prolongado. Obviamente, hay un MONTÓN de matices que intervienen en esto -fundamentos, catalizadores, narrativas dentro del espacio, y más.

Independientemente, esto nos dará una evaluación simple de los diferentes tipos prominentes de modelos de tokens que existen hoy en día.

Cómo se han apilado los diferentes modelos

Índices:

- Gobierno: UNI, COMP, ENS

- Productivo: MKR, SNX, SUSHI

- Custodia de votos: CRV, BAL, FXS

De entrada, reconozcamos que 2022 no ha sido el mejor año para las criptomonedas. Tanto BTC como ETH han bajado alrededor del -50% desde el comienzo del año.

Como resultado, no debería ser una sorpresa si la mayoría de los otros tokens bajan la misma cantidad o incluso peor dado que sus jugadas de mayor riesgo, y los mercados financieros en su conjunto se encuentran en un entorno de risk-off.

Independientemente, es realmente interesante ver el rendimiento de estos activos cuando se categorizan por su modelo de token.

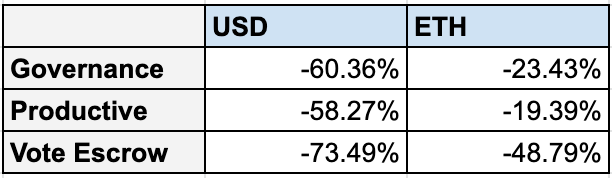

Cuando se toma un índice ponderado par de tres tokens en cada categoría, esto es lo que obtenemos sobre el rendimiento del precio YTD.

Aunque intuitivamente muchos creen que los tokens de gobernanza deberían haber sido los que peor se han comportado dado que son ampliamente considerados como ~sin valor~, los tokens de custodia de votos han sido los que peor se han comportado de media de los tres modelos de tokens.Dicho esto, es importante tener en cuenta que este rendimiento no tiene en cuenta los dividendos obtenidos por los titulares de las tasas de protocolo, sobornos, y cualquier otra actividad positiva de flujo de caja.

De cualquier manera, esto sigue siendo bastante sorprendente dado el sentimiento positivo del modelo de token entre los criptoinversores. Los modelos de custodia de votos son el meta actual en el mundo del diseño económico de tokens. Tiene una dinámica de bloqueo convincente, gana flujos de efectivo y tiene fuertes derechos de gobernanza (como dirigir los incentivos de liquidez)

Interesantemente, no fue sólo un token significativo el que hizo caer al resto. Los 3 tokens se comportaron bastante mal frente al USD y el ETH. Curve, el pionero del modelo, ha bajado un -71%. Mientras tanto, FXS de ![]() Frax se hundió un -84%, mientras que BAL ha disminuido un -61%, incluso después de implementar el modelo de custodia de votos en marzo.

Frax se hundió un -84%, mientras que BAL ha disminuido un -61%, incluso después de implementar el modelo de custodia de votos en marzo.

¿La razón?

Un ángulo es que los tokens de custodia de votos suelen tener grandes emisiones de tokens. Por ejemplo, Curve distribuye actualmente más de 1M de CRV al día a los proveedores de liquidez del protocolo. Esto equivale a más del 100% de inflación durante el próximo año, según el suministro en circulación informado por CoinGecko. Del mismo modo, ![]() Balancer está distribuyendo actualmente 145.000 por semana, lo que equivale a más del 21% de inflación anualizada.

Balancer está distribuyendo actualmente 145.000 por semana, lo que equivale a más del 21% de inflación anualizada.

Por otro lado, Frax sólo está emitiendo aproximadamente el 7% de su suministro de tokens como incentivos a los LP. Aunque esta cifra no es descabellada, el bajo rendimiento de Frax puede atribuirse en gran medida a la caída de las stablecoins algorítmicas tras Terra y el consiguiente lanzamiento fallido de 4pool.

Dando un paso atrás, de media, los tokens productivos fueron los que mejor se comportaron. Esto fue impulsado en gran medida por SNX, que sólo experimentó una caída del -35% desde principios de año. Esto puede deberse a la reciente y exitosa integración de los swaps atómicos del protocolo a través de diferentes agregadores, en concreto 1inch, ya que el token ha subido un 135% desde su mínimo en junio.

Fuera de SNX, MKR se comportó a la par que la cesta con un -57%, siendo la mayor caída la de SUSHI con un -87% en medio de su Obviamente hay muchos matices aquí. Los modelos de tokens que aumentan el valor no son el fin de todo. Cada protocolo tiene sus propios impulsores independientes. A fin de cuentas, son en gran medida estos catalizadores, y no el modelo de fichas subyacente, los que impulsan el movimiento macro de los precios. Si bien ayuda tener mecanismos que bloquean el float o los dividendos que benefician a los tokenholders, no es una panacea. No hay duda de que para los tokenholders, los derechos de flujo de efectivo tienen un lado positivo y aumentan el atractivo de mantener el activo, especialmente cuando el protocolo está ganando comisiones significativas. Pero al final del día? Los fundamentos importan. Las narrativas importan. El modelo de token subyacente -a menos que esté terriblemente roto- debería ser simplemente un viento de cola para lo que está sucediendo bajo el capó.

Fundamentals > Cash Flows

Pasos de acción

.