Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Las aplicaciones DeFi basadas en comisiones han estado luchando en este mercado bajista. Los mejores protocolos como  Aave y Curve están buscando stablecoins dentro del protocolo para establecer nuevas fuentes de ingresos y ampliar sus ambiciones.

Aave y Curve están buscando stablecoins dentro del protocolo para establecer nuevas fuentes de ingresos y ampliar sus ambiciones.

Hoy, nos sumergimos en lo que es tan especial acerca de GHO y crvUSD.

- Bankless team

Los protocolos DeFi están haciendo movimientos.

Con las tasas de captación se reducen en los modelos de negocio basados en comisiones y la actividad en la cadena se está agotando, los protocolos DeFi de primer orden están tratando de establecer fuentes alternativas de ingresos con el fin de diversificar y fortalecer sus protocolos.

Hemos visto los primeros signos de esta expansión, con protocolos como ![]() Frax creando productos líquidos de estaca y préstamo, Ribbon desarrollando un intercambio de opciones y Maker introduciéndose en los préstamos con

Frax creando productos líquidos de estaca y préstamo, Ribbon desarrollando un intercambio de opciones y Maker introduciéndose en los préstamos con ![]() Spark Protocol.

Spark Protocol.

Ahora, tenemos una nueva forma de diversificación en forma de establecoins de aplicación específica, que se refieren a stablecoins emitidas por protocolos DeFi como su oferta de producto secundaria, en lugar de primaria.

Estas stablecoins se emiten normalmente en forma de crédito, donde los usuarios pueden pedir prestado contra sus activos directamente dentro de un mercado de préstamos o a través de un DEX con el fin de acuñar una stablecoin. Los protocolos pueden obtener ingresos de esto de varias maneras, como a través de los intereses del préstamo, la acuñación/canje de nuevas unidades, el arbitraje de clavijas y/o la liquidación de posiciones.

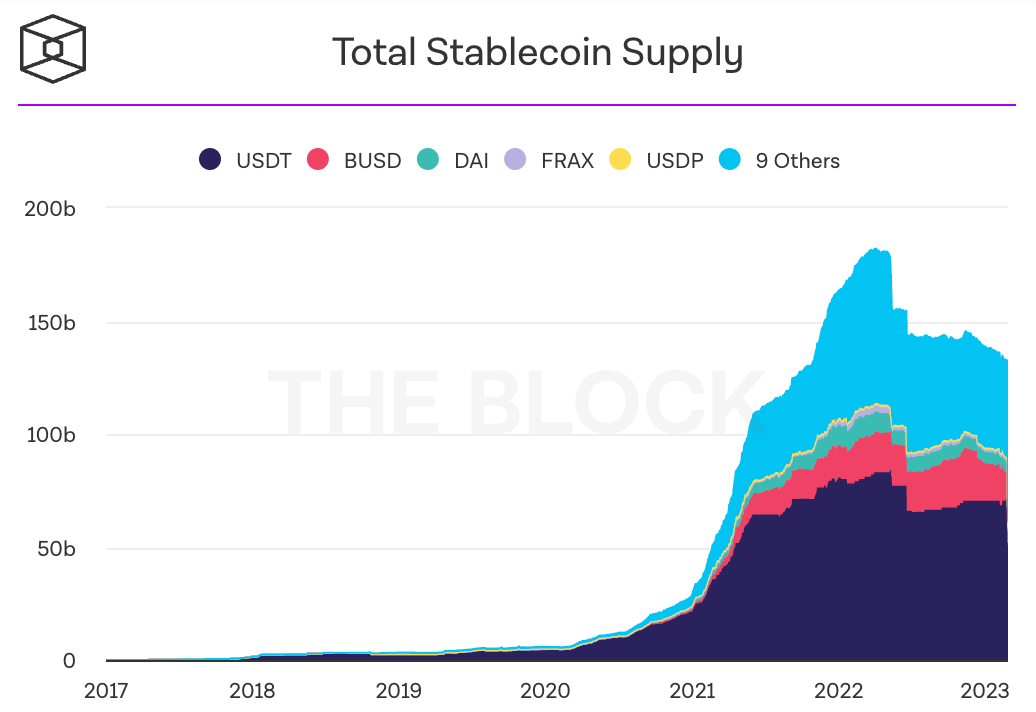

Como sabemos, el sector de las stablecoin es inmenso. Actualmente hay 145.000 millones de dólares en stablecoins en el ecosistema de las criptomonedas, con un mercado futuro de decenas de billones.

< The Block

< The BlockCon los reguladores en el punto de mira de las stablecoins centralizadas y con garantía fiat como BUSD, puede abrirse una ventana para que los protocolos DeFi no sólo diversifiquen sus modelos de negocio, sino que posiblemente les roben una parte de su cuota de mercado.

Muchos señalarán a DAI y FRAX como los candidatos más probables para arrebatar una parte de USDC y USDT... pero, ¿podrían algunas stablecoins específicas para aplicaciones desempeñar un papel de aguafiestas?

¿Qué impacto tendrá esta tendencia en los mercados y en DeFi? Averigüémoslo!

GHO y crvUSD

Los dos protocolos más destacados que lanzan stablecoins son Aave y Curve, que emiten GHO y crvUSD respectivamente. Echemos un breve vistazo a estas stablecoins.

👻 GHO

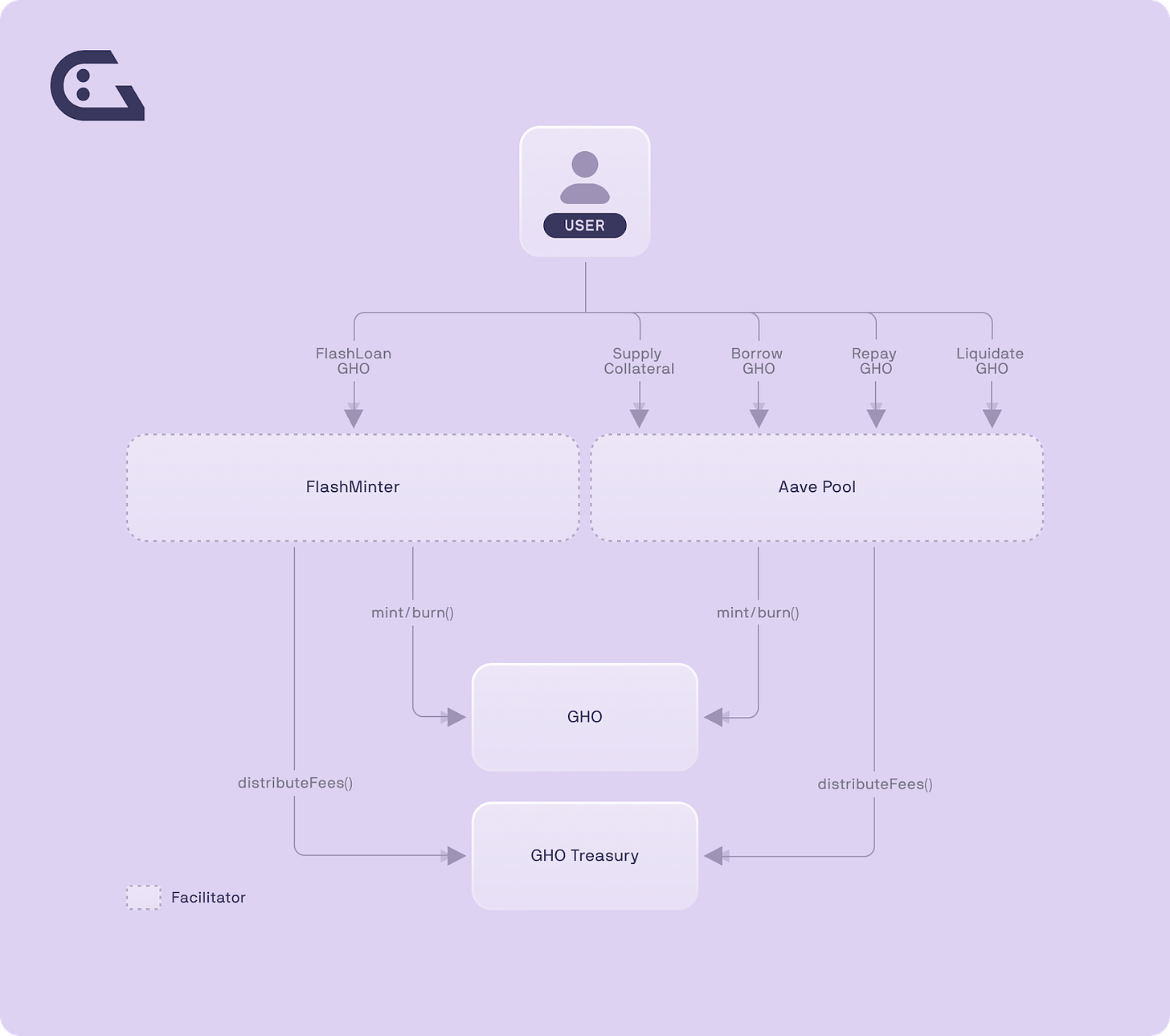

GHO es una stablecoin descentralizada emitida por Aave. GHO está sobrecolateralizada ya que está respaldada por depósitos en Aave V3, con usuarios capaces de acuñar la stablecoin directamente en el mercado monetario.

GHO es única en el sentido de que, en lugar de tener tasas de interés determinadas algorítmicamente como otros activos en Aave, su tasa de préstamo será fijada manualmente por la gobernanza. Esto da a Aave un control total sobre el coste de acuñar/prestar GHO, permitiendo a la DAO potencialmente subcotizar a sus competidores (más sobre esto más adelante).

Documentos GHO

Documentos GHOEn el futuro, GHO podrá acuñarse desde otros lugares además de Aave V3 a través de entidades incluidas en la lista blanca conocidas como facilitadores. Estos facilitadores pueden acuñar GHO sobre la base de diversos tipos de garantías, incluidas posiciones delta-neutral y activos del mundo real.

Hemos visto diseños similares de stablecoin antes, como con el préstamo AMO de Frax y D3M de Maker. Pero las perspectivas de crecimiento de GHO son fuertes gracias a la base de usuarios incorporada de Aave, la marca, las habilidades de desarrollo de negocios del equipo y la considerable tesorería DAO por valor de $ 130.9M (aunque la mayoría de esto es en tokens AAVE).

GHO está actualmente activa en la red de pruebas Goerli, y su lanzamiento está previsto para finales de 2023.

💸 crvUSD:

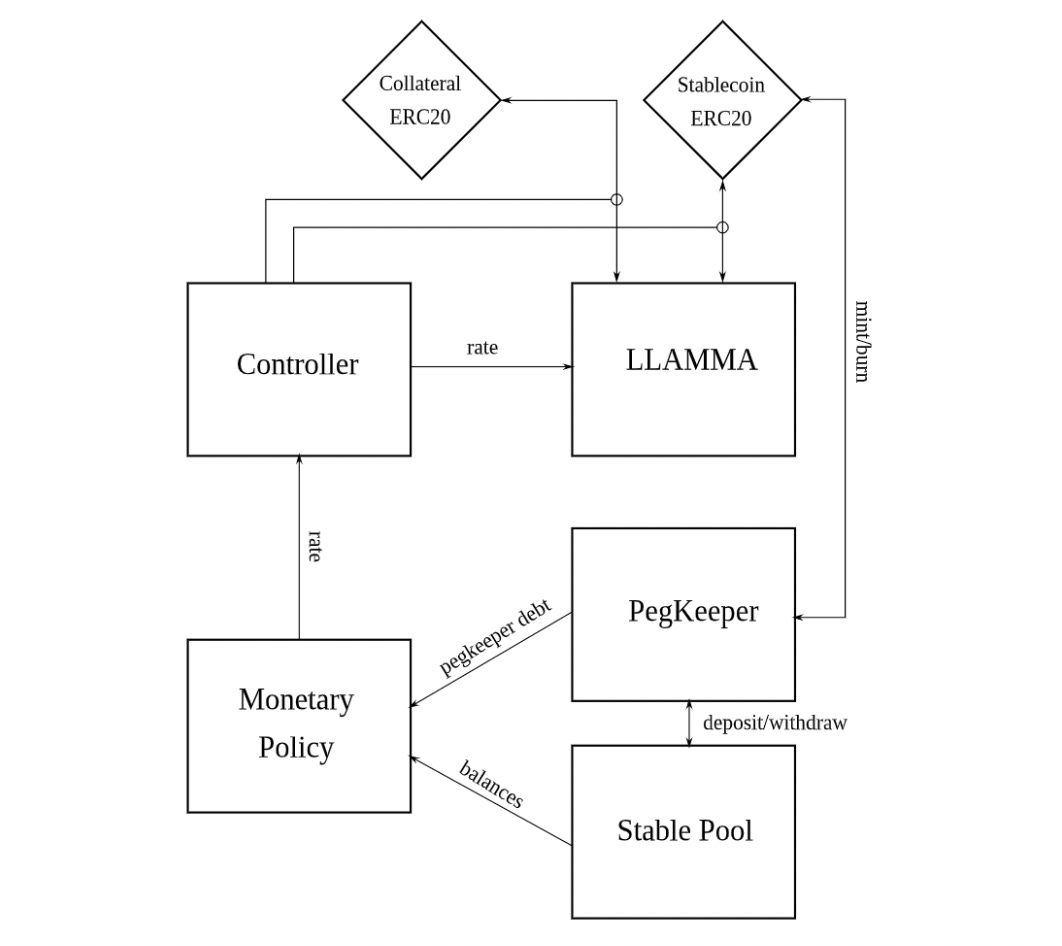

crvUSD es una stablecoin descentralizada emitida por Curve. Muchos detalles que rodean a la stablecoin se han mantenido en secreto, pero sabemos que crvUSD utilizará un mecanismo novedoso conocido como algoritmo AMM de préstamo-liquidación (LLAMA).

LLAMA emplea un diseño de liquidación "más amable" que intercambia gradualmente la garantía de un usuario en crvUSD a medida que su valor disminuye, en lugar de liquidar completamente la posición de un usuario de un solo golpe.

En general, LLAMA debería ayudar a que las liquidaciones sean mucho menos punitivas, y es probable que esta mejora de la UX para los prestatarios aumente el atractivo de abrir CDPs denominados en crvUSD.

Se han dado pocos detalles sobre los tipos de garantías admitidas y el papel de crvUSD dentro del ecosistema, pero es probable que la stablecoin se acuñe a partir de tokens LP de Curve Pools. Esto ayudaría a aumentar la eficiencia de capital de la provisión de liquidez en la plataforma, ya que los LP también podrían ganar al desplegar sus crvUSD en DeFi.

crvUSD también debería beneficiarse del sistema de calibre de Curve, que se utiliza para asignar emisiones CRV, y -al hacerlo- liquidez en la DEX. Es muy probable que una parte de estas emisiones se asignen a grupos de crvUSD, o que crvUSD se convierta en parte de un par base para otras stablecoins, ayudándole a construir fácilmente una liquidez profunda.

Impacto en el mercado:

Ahora que tenemos una idea del estado del panorama de las stablecoins específicas para aplicaciones, vamos a sumergirnos en el impacto que esto tendrá en el mercado.

Enjoying this article?

Subscribe to Bankless or sign in

Un aumento (teórico) de los ingresos para el DAO emisor

Una de las partes más directamente afectadas por las stablecoins específicas para aplicaciones es el propio protocolo emisor. En teoría, la creación de una stablecoin fortalece el modelo de negocio del protocolo emisor, ya que les proporciona una fuente adicional de ingresos.

Actualmente, protocolos como Curve y Aave dependen de las comisiones de negociación y del interés de préstamo basado en la utilización, respectivamente. La naturaleza de baja calidad de estas fuentes de ingresos se ha puesto de manifiesto durante este mercado bajista, ya que la reducción de la actividad de negociación y de préstamo y la compresión de las comisiones debido al aumento de la competencia han provocado un fuerte descenso de los ingresos.

La emisión de una stablecoin dentro del protocolo cambia esta dinámica, ya que ahora los protocolos podrán obtener una fuente adicional de ingresos para reforzar sus ingresos. Aunque los ingresos por intereses siguen siendo cíclicos en el sentido de que dependen de la demanda de préstamos, se generan de forma mucho más eficiente (es decir, tienen un mayor rendimiento sobre el TVL) en relación con las comisiones de negociación o la captación del diferencial en los mercados monetarios.

Si bien estos ingresos por intereses también pueden estar sujetos a una compresión de comisiones similar (más sobre esto más adelante), en teoría, todavía tienen el potencial de diversificar la mezcla de ingresos y fortalecer el foso del protocolo subyacente a través de otros medios, tales como comisiones de minting/redemption, arbitraje de clavijas y liquidaciones.

*Potencial* acumulación de valor para los tenedores de tokens

Otra parte que se beneficiará del auge de las stablecoins para aplicaciones específicas son los tenedores de tokens de los protocolos emisores.

Aunque esto depende de cada protocolo individual, cualquier participación en los ingresos aumentará los rendimientos que pueden obtener los titulares que apuestan o bloquean un token.

En un mercado bajista en el que hemos visto que los activos con participación en los ingresos como GMX y GNS han obtenido mejores resultados, los protocolos que emiten stablecoins y luego comparten esos ingresos con sus titulares harán que sus tokens sean más atractivos y, al hacerlo, aumentarán las probabilidades de que obtengan mejores resultados.

Por ejemplo, es probable que Curve comparta los ingresos de crvUSD con los casilleros veCRV, lo que significa que los casilleros ganarán una parte de las comisiones de negociación, los sobornos de gobierno, y ahora los flujos de efectivo basados en stablecoin.

Dados los riesgos regulatorios presentes con este enfoque, también es posible que los protocolos emisores añadan utilidad a sus tokens de otras maneras. Por ejemplo, los stakers de AAVE podrán pedir prestado GHO a tasas de descuento en relación con otros usuarios de la plataforma.

Sobornos y fragmentación de la liquidez

Uno de los factores más críticos para el éxito de una stablecoin es tener una liquidez profunda. La liquidez es la sangre vital de cualquier stablecoin - no sólo permite operaciones de bajo deslizamiento, sino que también ayuda a facilitar las integraciones, ya que la liquidez es necesaria para las liquidaciones en las plataformas de préstamo y para asegurar una infraestructura valiosa como un oráculo ChainLink.

Es probable que esta necesidad de liquidez entre las stablecoins de aplicaciones específicas ayude a impulsar los mercados de sobornos de gobernanza.

Popularizado por las Guerras Curve, los emisores de stablecoin pueden crear liquidez para su token en intercambios descentralizados como Curve y ![]() Balancer a través de sobornos, o pagos realizados a tokenholders con el fin de asegurar su voto en la dirección de las emisiones para seleccionar pools.

Balancer a través de sobornos, o pagos realizados a tokenholders con el fin de asegurar su voto en la dirección de las emisiones para seleccionar pools.

A través del soborno, los emisores son capaces de alquilar liquidez en un lugar deseado sobre una base según sea necesario. Es probable que una abundancia de stablecoins específicas de la aplicación lleve a un mayor número de DAO a jugar este juego y sobornar a estos tokenholders.

A su vez, esto debería aumentar los rendimientos para los casilleros de CRV y BAL, así como CVX y AURA, que a través de la metagobernanza controlan la mayoría de las emisiones en Curve y Balancer, respectivamente, y reciben la mayoría de los sobornos.

Otro beneficiario de este auge de sobornos son marketplaces como [Redacted] Cartel's Hidden Hand y Votium que facilitan estas transacciones.

Sin embargo, este soborno tendrá un coste para los usuarios finales en forma de liquidez fragmentada. En un mercado de criptomonedas que muestra pocos signos de afluencia, es probable que la liquidez se extienda más a través de una variedad de diferentes stablecoins, lo que lleva a una peor ejecución para los comerciantes de ballenas.

Un boom crediticio

El crecimiento de las stablecoins específicas de la aplicación también es probable que catalice un boom crediticio DeFi al conducir a una proliferación de bajas tasas de préstamo.

Para competir con stablecoins titulares como USDC, USDT, DAI y FRAX, stablecoins como Aave y Curve probablemente tendrán que ofrecer GHO y crvUSD a bajas tasas de préstamo con el fin de atraer a los usuarios a acuñar nuevas unidades para hacer crecer sus suministros circulantes.

En teoría, este auge crediticio impulsado por bajas tasas de interés puede ser un estímulo para los mercados DeFi y cripto en general, con agricultores de rendimiento y degens por igual capaces de apalancarse y pedir prestado a tasas increíblemente bajas. También puede abrir interesantes oportunidades de arbitraje Crypto <> TradFi, ya que los usuarios probablemente podrán pedir prestadas stablecoins a un tipo de interés mucho más barato que el que pagan los bonos del Tesoro de EE.UU.

Ya estamos viendo los primeros signos de ajuste a este nuevo paradigma por parte de emisores de stablecoin como Maker, que ofrecerá préstamos DAI al 1% del Dai Savings Rate (DSR) a través de Spark, una bifurcación de Aave V3 controlada por Maker.

Aunque esta rebaja de las tasas de préstamo puede dañar los resultados de protocolos emisores como Aave y Curve, puede ayudar a saciar un mercado que está hambriento de crédito tras la implosión de los prestamistas CeFi en 2022. Con tipos de interés dramáticamente más altos que el DSR y la probable tasa de préstamo de stablecoins como GHO, el cripto se convertirá en uno de los mercados de crédito más baratos del mundo.

La era Wildcat de DeFi

La banca Wildcat fue un periodo de la historia americana en el que los bancos emitían cada uno su propia moneda. Como decimos, DeFi está acelerando la historia de las finanzas y -con stablecoins como GHO y crvUSD- parece a punto de iniciar una trayectoria similar.

Aunque es poco probable que superen a incumbentes con mucho más lindy como DAI y FRAX, GHO y crvUSD se benefician de integraciones con sus protocolos de emisión y pueden hacerse un hueco.

Aunque, en teoría, estas stablecoins ayudarían a fortalecer los modelos de negocio de sus emisores y la acumulación de valor para los tokenholders, es poco probable que lo hagan debido a una "carrera hacia el fondo", donde los emisores se rebajarán unos a otros en las tasas con el fin de ofrecer a los prestatarios el crédito más barato posible.

Como resultado, es probable que estos bajos tipos de interés catalicen un auge del crédito, estimulando la economía de la cadena con capital barato.

En un mundo en el que el coste del dinero ha aumentado drásticamente en el último año, esto tiene el potencial de posicionar a DeFi como uno de los mercados de capital más baratos de la Tierra, quizás reavivando el interés y provocando entradas en el ecosistema.