Subscribe to Bankless or sign in

¿Se ha preguntado alguna vez qué proporción de la actividad de Morpho procede de bucles apalancados frente a préstamos orgánicos? Bankless Ventures acaba de lanzar el primer cuadro de mando para desglosarlo, échale un vistazo: http://dune.com/brent___brent/morpho-looping

Los préstamos Onchain se han convertido en la columna vertebral de DeFi. Sin embargo, a pesar del crecimiento explosivo, la arquitectura subyacente apenas ha evolucionado desde Compound v2. >99% de DeFi todavía se ejecuta en alguna variación del modelo sobrecolateralizado, de tasa variable pionero hace años.

Para que el mundo funcione realmente onchain, los préstamos deben madurar mucho más allá de su forma actual.

Lo que comenzó como un simple mecanismo para tomar prestadas stablecoins está evolucionando hacia un sustrato financiero completo. El propósito de este artículo es destacar los últimos avances en el diseño de protocolos, la arquitectura de crédito y las regulaciones que están impulsando el préstamo onchain para convertirse en la capa base de una economía global programable.

1. DeFi como nuevo sistema operativo financiero

Durante el último ciclo, DeFi ha evolucionado silenciosamente de una colección de apps aisladas a un conjunto de sistemas operativos componibles para las finanzas globales. En 2018, protocolos como Aave, Compound y ![]() Uniswap actuaban como aplicaciones discretas, cada una con su propia liquidez, gobernanza y base de usuarios. Para 2025, habrán madurado hasta convertirse en "núcleos financieros": entornos programables en los que la liquidez, el riesgo y la ejecución se abstraen en capas modulares que otros creadores pueden ensamblar, ampliar o componer en nuevos sistemas financieros.

Uniswap actuaban como aplicaciones discretas, cada una con su propia liquidez, gobernanza y base de usuarios. Para 2025, habrán madurado hasta convertirse en "núcleos financieros": entornos programables en los que la liquidez, el riesgo y la ejecución se abstraen en capas modulares que otros creadores pueden ensamblar, ampliar o componer en nuevos sistemas financieros.

En el software tradicional, un sistema operativo proporciona tres cosas: memoria compartida, interfaces estandarizadas y extensibilidad sin permisos. El mismo patrón está surgiendo ahora en DeFi. Estos nuevos "protocolos operativos" gestionan el estado compartido del dinero en lugar del estado compartido de los archivos. La liquidez funciona como la capa de memoria, las curvas de tipos de interés y los AMM sirven como llamadas al sistema, y los oráculos, las cámaras acorazadas y la gobernanza forman la capa de coordinación que rige la ejecución.

Varios de los principales protocolos incorporan ya esta filosofía de diseño:

Aave v4 se está convirtiendo en un sistema operativo de liquidez "hub-and-spoke". En su núcleo se encuentra un núcleo gobernado denominado centro de liquidez, rodeado de mercados modulares para RWA, GHO y grupos autorizados. La liquidez se suministra una sola vez y puede desplegarse en todos los radios con arreglo a parámetros de riesgo regulados, creando una eficiencia de capital unificada en lugar de pools fragmentados. Esto supone un gran paso más allá de la arquitectura de mercado aislado de Aave v3 hacia una capa de liquidez totalmente compartida.

Aave v4 se está convirtiendo en un sistema operativo de liquidez "hub-and-spoke". En su núcleo se encuentra un núcleo gobernado denominado centro de liquidez, rodeado de mercados modulares para RWA, GHO y grupos autorizados. La liquidez se suministra una sola vez y puede desplegarse en todos los radios con arreglo a parámetros de riesgo regulados, creando una eficiencia de capital unificada en lugar de pools fragmentados. Esto supone un gran paso más allá de la arquitectura de mercado aislado de Aave v3 hacia una capa de liquidez totalmente compartida.- Morpho v1 y

Euler v2 siguen el camino opuesto: un núcleo de crédito minimalista sin liquidez compartida, sólo lógica compartida. Cada cámara acorazada es su propio micromercado, pero todas heredan la misma primitiva, un motor unificado de contabilidad y liquidación. Morpho v2 parte de esta base y sustituye las cámaras estáticas por una capa de correspondencia basada en la intención, al estilo de las RFQ, que permite la coexistencia de préstamos a tipo fijo y variable dentro de un mercado crediticio unificado.

Euler v2 siguen el camino opuesto: un núcleo de crédito minimalista sin liquidez compartida, sólo lógica compartida. Cada cámara acorazada es su propio micromercado, pero todas heredan la misma primitiva, un motor unificado de contabilidad y liquidación. Morpho v2 parte de esta base y sustituye las cámaras estáticas por una capa de correspondencia basada en la intención, al estilo de las RFQ, que permite la coexistencia de préstamos a tipo fijo y variable dentro de un mercado crediticio unificado. - Fluid representa la versión más integrada verticalmente, un sistema operativo de liquidez unificado en el que los préstamos, las operaciones y las garantías proceden de un fondo común. Es el primer sistema que trata cada dólar de capital ocioso, garantía y fondos prestados como recursos interconectados.

Juntas, estas arquitecturas marcan la siguiente etapa de la evolución de DeFi. La era primitiva de los mercados monetarios aislados está dando paso a sistemas financieros interoperables que funcionan más como entornos operativos que como aplicaciones. La liquidez, el riesgo y la gobernanza se están convirtiendo en infraestructuras compartidas más que en características de producto. Ya sea a través de centros modulares, núcleos minimalistas o motores integrados verticalmente, el objetivo final es el mismo: unas finanzas abiertas, programables y globalmente componibles.

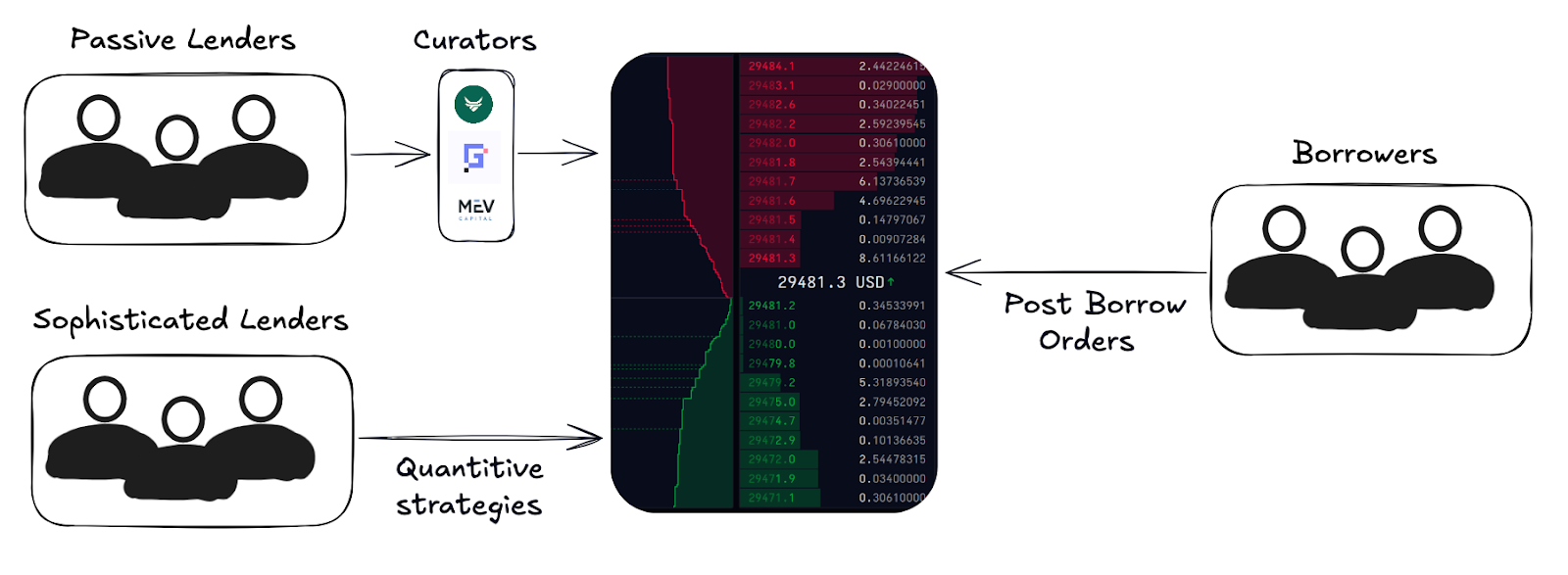

2. Préstamos basados en carteras de pedidos

La mayoría de los préstamos de DeFi siguen basándose en modelos agrupados, en los que todos los proveedores de liquidez comparten el riesgo y los beneficios. Esto tiene ventajas en cuanto a simplicidad y liquidez compartida, pero a costa de la precisión. Además, los tipos se obtienen mediante algoritmos o DAO en lugar de negociarse, lo que contrasta con la granularidad que ofrece TradFi.

El siguiente paso para desbloquear la microestructura de los préstamos es el préstamo basado en un libro de órdenes, en el que prestamistas y prestatarios publican ofertas específicas, de forma muy similar a un libro de órdenes de límite central (CLOB) en las finanzas tradicionales. Esta estructura permite un control granular de las condiciones: tipos fijos frente a variables, fechas de vencimiento, requisitos de garantía e incluso parámetros de riesgo personalizados. También están apareciendo modelos híbridos, que combinan la liquidez agrupada para la profundidad con mecanismos de libro de órdenes para la determinación de precios.

Al igual que los MGA evolucionaron hacia modelos de liquidez concentrada, es probable que los mercados de préstamos converjan hacia estos diseños más expresivos. Sin embargo, la diferencia clave es que los mercados de préstamos se construyen pensando en el prestamista pasivo, de modo que el prestamista medio tendrá la misma experiencia, pero el prestatario dispondrá de más opciones.

Las carteras de pedidos pueden facilitar la concesión de préstamos tanto a tipo variable como fijo, pero la mecánica subyacente sigue siendo similar: los prestamistas publican ofertas, los prestatarios las aceptan y el emparejamiento crea posiciones de crédito en la cadena. La mayor parte del capital de estos sistemas procederá de prestamistas pasivos, normalmente a través de curadores o gestores de bóvedas que agregan liquidez y gestionan parámetros en su nombre. Avon es pionera en una arquitectura híbrida que combina un libro central de órdenes limitadas con estrategias personalizadas (mercados aislados), permitiendo que las órdenes compatibles se compensen atómicamente, sin dejar de atender al prestamista pasivo.

3. La era de la comodidad

Como ya se ha mencionado, los protocolos de préstamo de la capa básica serán totalmente abstraídos por una legión de productos de fácil uso para el consumidor. Pensemos en el looping, la gestión automatizada del riesgo, la abstracción del rendimiento, los agentes de consumo, etc.

- Las estrategias debucle se están abstrayendo en productos fluidos de un solo clic. Plataformas como Contango y Loopscale ya automatizan el proceso, mientras que mercados de préstamos como Jupiter, Euler y Silo están empezando a incorporar esta mecánica directamente en su frontend.

- Abstracción del rendimiento: Para los usuarios finales, los préstamos se reducirán a una única cifra de "rendimiento neto". Las estrategias subyacentes pasarán a un segundo plano, del mismo modo que los bancos ocultan la fontanería de los repos a un día tras los intereses de las cuentas corrientes. A medida que bolsas como

Coinbase se integren directamente con protocolos como Morpho, el rendimiento se convertirá en una característica de UX más que en una compleja operación financiera.

Coinbase se integren directamente con protocolos como Morpho, el rendimiento se convertirá en una característica de UX más que en una compleja operación financiera. - Agentes de consumo: Los agentes inteligentes gestionarán dinámicamente los ratios de garantía, la refinanciación y la protección de liquidación en nombre de los usuarios. Estos sistemas reequilibrarán las posiciones entre protocolos, optimizarán los costes de los préstamos y cubrirán la volatilidad en tiempo real, convirtiendo la gestión activa de carteras en un proceso de fondo

4. Calificaciones, evaluación comparativa y cumplimiento de normas

DeFi sólo se ampliará a billones cuando un director financiero pueda utilizarlo sin arriesgar su puesto de trabajo.

Ningún mercado financiero madura sin normas, y los préstamos no son una excepción. Las calificaciones crediticias, las referencias transparentes y los raíles de cumplimiento forman la infraestructura de confianza que une los mercados basados en código con el capital del mundo real.

Calificaciones: Al igual que Moody's o S&P evalúan el crédito corporativo y soberano, surgirán agencias de riesgo independientes para evaluar las bóvedas DeFi, los protocolos y las carteras de crédito onchain. Estas calificaciones cuantificarán el riesgo de los contratos inteligentes, la calidad de las garantías, la exposición de las contrapartes y el rendimiento histórico, lo que permitirá que los marcos de riesgo institucionales se correspondan claramente con las primitivas DeFi. Aunque creo que es probable que S&P y Moody's dominen también este ámbito, hay actores emergentes como Web3SOC, Credora, etc.

Enjoying this article?

Subscribe to Bankless or sign in

Evaluación comparativa: Los índices estandarizados, como el "LIBOR de DeFi" o el "SOFR de Onchain", permitirán a prestatarios, prestamistas y tesorerías valorar el riesgo y comparar rendimientos entre protocolos. Esto crea la base para que los productos derivados, las curvas de rendimiento y los mercados de crédito estructurados se formen de forma nativa en la cadena.

Cumplimiento: Con la entrada de las instituciones, la integración de KYC/AML se convertirá en una apuesta segura. Los protocolos segregarán cada vez más la liquidez en tramos conformes y no conformes, lo que permitirá a las entidades reguladas acceder a los raíles DeFi al tiempo que se preserva el acceso abierto para todos los demás. Por ejemplo, las cámaras acorazadas Morpho v2 admiten controles de acceso personalizables diseñados para un cumplimiento de nivel institucional.

Juntos, estos elementos podrían formar la interfaz institucional para el crédito onchain.

5. Más allá de la sobrecolateralización

El mercado actual está dominado por los préstamos sobrecolateralizados a tipo variable contra criptoactivos, un nicho útil pero inherentemente estrecho. El próximo horizonte para el crédito onchain se expande mucho más allá de ese modelo, desbloqueando todo el espectro crediticio que impulsa las finanzas tradicionales.

Préstamos a tipo fijo: Los pagos predecibles, los vencimientos definidos y los instrumentos estructurados son requisitos previos para la adopción institucional. Protocolos como Morpho v2 son pioneros en los mercados a tipo fijo basados en la intención, mientras que diseños emergentes como Term y Tenor exploran mecanismos basados en subastas y carteras de pedidos que fijan el precio del riesgo de duración directamente en la cadena. En la práctica, es probable que Morpho v2 sirva a ambos extremos del espectro: por un lado, los mercados de gran liquidez basados en carteras de pedidos y, por otro, las cotizaciones de tipo OTC profundamente personalizables, con los curadores asignando a las cámaras líquidas y las mesas de préstamos gestionando las exposiciones crediticias más personalizadas.

Préstamos sin garantía: Protocolos como 3Jane y Wildcat son marcos pioneros para el crédito subcolateralizado de confianza minimizada, que combinan garantías reforzadas por contratos inteligentes con la suscripción en el mundo real y la reputación delegada.

Mercados de crédito exóticos: Los préstamos también se están extendiendo a garantías no tradicionales y de larga cola: RWA tokenizados, pares de divisas exóticos, operaciones de carry trade de stablecoin e incluso líneas de crédito respaldadas por la reputación. Estos mercados introducen diversificación, liquidez transfronteriza y nuevas dimensiones de riesgo que reflejan la complejidad de las finanzas mundiales. Un ejemplo oportuno es Midas que pone de relieve una dinámica de demanda bilateral: las finanzas tradicionales tratan de canalizar la liquidez onchain reforzada por el looping, mientras que los inversores criptonativos buscan una exposición de alto rendimiento a instrumentos TradFi no correlacionados.

Juntas, estas fronteras señalan la evolución de DeFi de un nicho limitado por las garantías a un sistema de crédito programable de espectro completo, capaz de suscribir todo, desde préstamos al consumo a deuda soberana, todo ello liquidado directamente onchain.

Por último, sería negligente no hablar del futuro de los préstamos DeFi sin mencionar el aumento de los curadores, entidades como Gauntlet, Re7, Steakhouse y MEV Capital que gestionan activamente la liquidez, optimizan los rendimientos y dan forma a los parámetros del protocolo. Estas empresas se están convirtiendo en los equivalentes onchain de Millennium o Citadel, desplegando estrategias cuantitativas, modelos de riesgo y gestión dinámica de la liquidez en múltiples protocolos.

En los últimos años, los curadores han obtenido modestas comisiones por rendimiento y a menudo han subvencionado a los usuarios con incentivos para atraer depósitos. Pero este es el juego a largo plazo. Entienden que la propia gestión será uno de los negocios más escalables y lucrativos de la próxima década. La captación de depósitos es sencillamente un factor de pérdida para la distribución y los datos. A medida que estas empresas aumenten su escala y su reputación, es fácil imaginarlas convirtiéndose en gestoras de activos onchain de más de 10.000 millones de dólares con influencia en todos los protocolos importantes.

La batalla por los depósitos no hará más que intensificarse. Hay muchos fondos de cobertura, pero sólo un Millennium, y cada conservador en DeFi está compitiendo para convertirse en su sucesor onchain.

Conclusión

Los préstamos DeFi ya no son un experimento de apalancamiento colateralizado; están evolucionando hacia la arquitectura de un sistema financiero programable. Desde los mercados de crédito basados en carteras de pedidos y los productos de bucle de un solo clic hasta las calificaciones de grado institucional y los marcos subcolateralizados, cada capa de la pila se está reconstruyendo para la escala, la precisión y la accesibilidad.

Una vez que el crédito sea verdaderamente programable, las finanzas ya no vivirán en las instituciones, sino en la red.

Gracias a Morpho, Prince, Pierre y el equipo de la BVC por sus atentos comentarios.

Acerca de Bankless Ventures:

Bankless Ventures es un fondo Web3 Venture de fase inicial lanzado en 2023 para empoderar a los pioneros a explorar la frontera de web3.

Actualmente estamos recaudando fondos para el Fondo II. Si desea invertir en Bankless Ventures Fund II, puede enviar un formulario de interés como socio limitado (LP) aquí.

Información a revelar: