Subscribe to Bankless or sign in

Todos somos muy conscientes de la triste situación de los tokens en el mundo de las criptomonedas.

Básicamente, la mayoría de los tokens no representan el mismo tipo de exposición alcista para los inversores en proyectos que la que se encuentra en el mercado bursátil tradicional.

Los tokens son una forma de inversión totalmente nueva, y hemos aprendido que esta forma no ha sido favorable para los inversores en comparación con lo que pueden encontrar en otros lugares.

Como dijo Threadguy: Hay un problema con las monedas buenas.

Hay dos datos que me gustaría compartir hoy con ustedes y que me hacen sentir optimista sobre la situación de los tokens en 2026 y más allá:

- El programa KPI de

MegaETH

MegaETH - Stabledrop de

Cap

Cap

Hacer que el suministro de tokens sea condicional

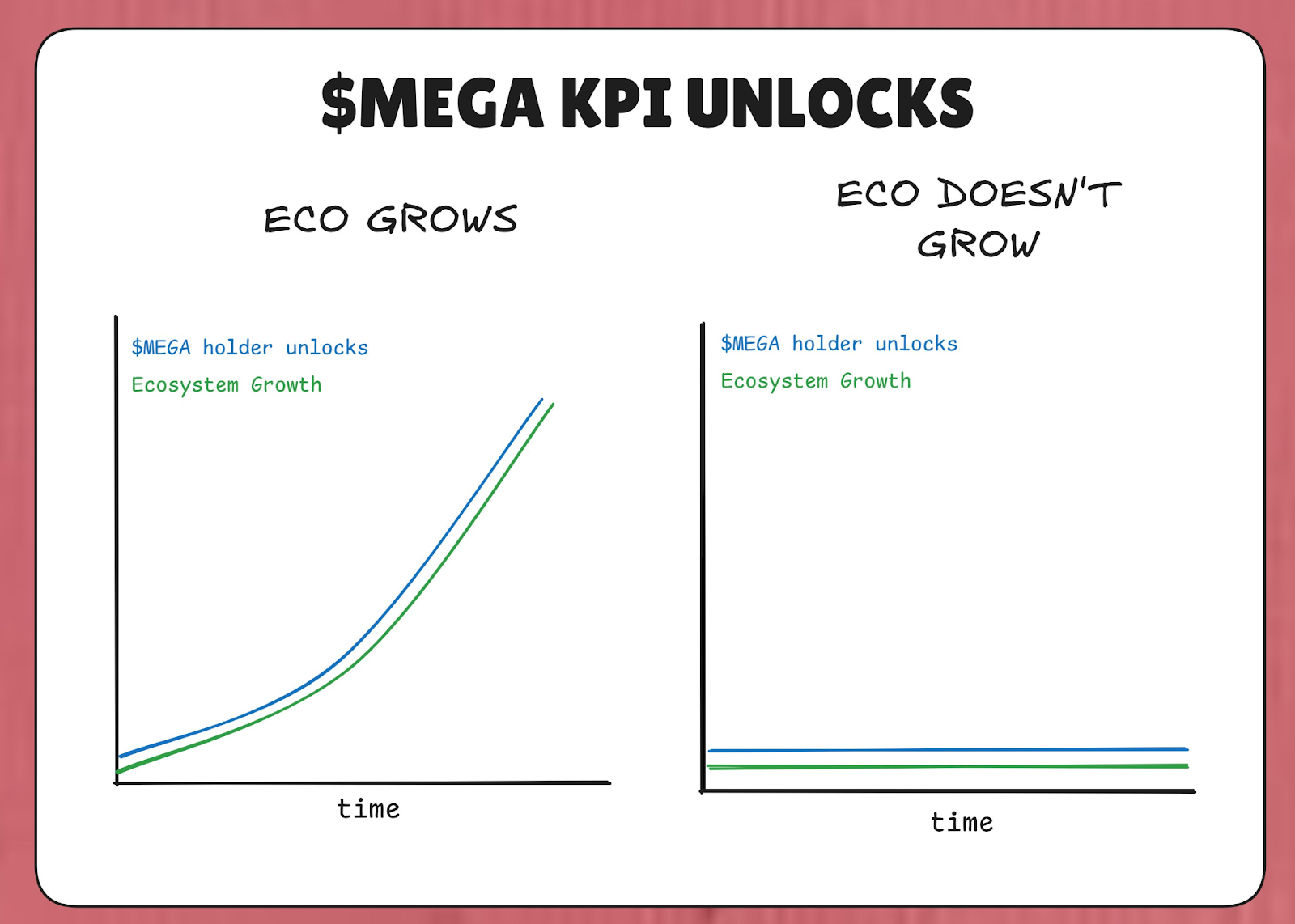

MegaETH ha bloqueado el 53 % del suministro total de tokens MEGA en un «programa KPI». La idea es que, si MegaETH no alcanza sus KPI (indicadores clave de rendimiento), esos tokens no se desbloquearán.

Así, en el caso bajista, en el que el ecosistema no crece, al menos no entran más tokens que diluyan a los titulares. Los tokens MEGA solo entran en el mercado si el ecosistema MegaETH está realmente creciendo (según lo definido por los KPI).

Los KPI de este programa se agrupan en cuatro marcadores:

- Crecimiento del ecosistema (TVL, suministro de USDM)

- Descentralización de MegaETH (progreso en las etapas de L2Beat)

- Rendimiento de MegaETH (IBRL)

- Descentralización de Ethereum

Así pues, en teoría, a medida que MegaETH alcance sus objetivos de KPI, el valor de MegaETH debería aumentar proporcionalmente, amortiguando el impacto negativo de la dilución de MEGA en el mercado.

Esta estrategia se parece mucho a la filosofía de compensación de Tesla de «solo se cobra si se cumple» para Elon Musk. En 2018, Tesla concedió a Musk un paquete de compensación en acciones dividido en tramos que solo se consolidaban si Tesla alcanzaba tanto los objetivos de capitalización bursátil como los de ingresos. Elon Musk solo recibía $TSLA si Tesla aumentaba sus ingresos y su capitalización bursátil.

MegaETH está tratando de trasladar parte de esa misma lógica a su tokenómica. «Más oferta» no es algo dado por sentado, es algo que el protocolo tiene que ganarse poniendo puntos reales en un marcador significativo.

A diferencia de los parámetros de referencia de Musk para Tesla, no veo nada en los objetivos de KPI de Namik que indique que la capitalización bursátil de MEGA sea un objetivo de KPI, tal vez por razones legales. Pero como inversor público de MEGA, ese KPI me resulta sin duda interesante. 👀

Es importante quién recibe el nuevo suministro

El otro factor interesante de este programa de KPI es qué inversores obtienen MEGA cuando se alcanzan los KPI. Según el tuit de Namik, las personas que obtienen los desbloqueos de MEGA son aquellas que apuestan MEGA por un contrato de bloqueo.

Aquellos que bloquean más MEGA durante más tiempo, obtienen acceso al 53 % de los tokens MEGA que salen al mercado.

Cuando se alcanzan los KPI, todas las recompensas se distribuyen entre los titulares que han optado por bloquear su MEGA. Nuestro diseño sigue un modelo de escalado por convicción, en el que quienes bloquean durante períodos de tiempo más largos reciben una mayor parte de las recompensas.

— namik // mega-chef Σ: (@NamikMuduroglu) 29 de enero de 2026

La fundación internalizará los no consolidados y...

La lógica detrás de esto es simple: poner la dilución de MEGA en manos de aquellos que ya han demostrado ser titulares de MEGA y están interesados en tener aún más MEGA, es decir, las personas menos inclinadas a vender MEGA.

Enjoying this article?

Subscribe to Bankless or sign in

Las compensaciones de la alineación

Vale la pena destacar los riesgos que esto también presenta. Ya hemos visto ejemplos históricos de estructuras similares que han salido terriblemente mal. Véase este extracto de un artículo de Cobie«ApeCoin y la muerte delstaking»

Si eres un pesimista de los tokens, un cripto-nihilista o simplemente bajista, este problema de alineación es lo que te preocupa.

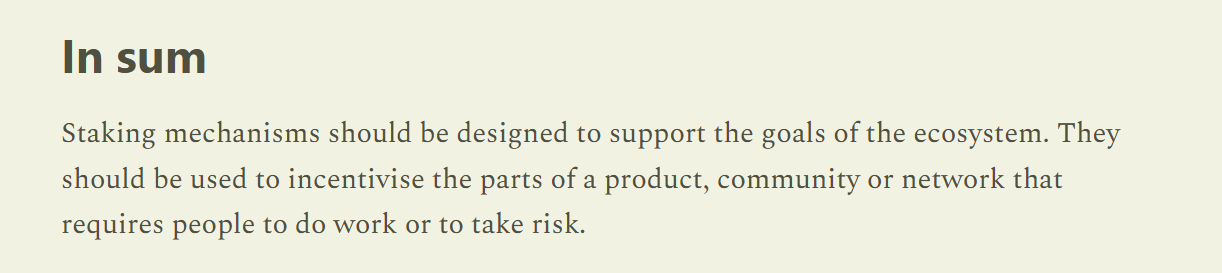

Por otra parte, del mismo artículo: «Los mecanismos de staking deben diseñarse para apoyar los objetivos del ecosistema».

Limitar la dilución de tokens a los KPI que se supone que deben reflejarse en el aumento del valor del ecosistema MegaETH es un mecanismo mucho mejor que cualquier mecanismo de staking básico que vimos durante la era del yield farming de 2020-2022. En esa época, los tokens se emitían sin importar nada, independientemente de cualquier progreso fundamental del equipo o del crecimiento del ecosistema.

Por lo tanto, la conclusión es que la dilución de MEGA está:

- Proporcionalmente limitada por el crecimiento del ecosistema MegaETH

- Diluida en manos de las personas menos inclinadas a vender MEGA

Esto no garantiza que MEGA simplemente aumente de valor como resultado, ya que el mercado hará lo que quiera. Sin embargo, es un intento válido y honesto de solucionar el malestar subyacente que parece afectar a todo el complejo industrial de tokens criptográficos.

Separación de las recompensas de los tokens de gobernanza

En lugar del tradicional airdrop, el protocolo de stablecoin Cap está introduciendo un «stabledrop». En lugar de distribuir su token de gobernanza nativo CAP, están distribuyendo su stablecoin nativo cUSD a los usuarios que han acumulado puntos Cap.

Este enfoque recompensa a los agricultores de puntos con valor real y, por lo tanto, cumple su contrato social. Los usuarios que depositaron USDC en el lado de la oferta de Cap aceptaron tanto el riesgo del contrato inteligente como el coste de oportunidad, y el stabledrop les compensa en consecuencia.

Para aquellos que quieren CAP, Cap está realizando una venta de tokens a través de un CCA de Uniswap. Cualquiera que desee tokens CAP debe convertirse en un inversor real e invertir capital real.

Filtrado de titulares comprometidos

La combinación de stabledrop y venta de tokens filtra a los titulares comprometidos. Un airdrop tradicional de CAP habría ido a parar a manos de agricultores especulativos que probablemente lo habrían vendido inmediatamente. Al exigir una inversión de capital a través de la venta de tokens, Cap se asegura de que CAP vaya a parar a participantes dispuestos a aceptar todo el riesgo de pérdida a cambio del potencial de ganancia, un grupo mucho más propenso a mantenerlo a largo plazo.

La teoría es que esta estructura da a CAP una mayor probabilidad de éxito al crear una base de titulares concentrada y alineada con la visión a largo plazo del protocolo, en contraposición a un mecanismo de airdrop menos preciso que pone en manos de aquellos que se centran exclusivamente en los beneficios a corto plazo.

El stabledrop es un nuevo paradigma para recompensar a los primeros usuarios sin diluir a los primeros creyentes.

—

Ayer expliqué nuestro razonamiento detrás de esto en @Bankless https://t.co/BHyGfDhDIS pic.twitter.com/a2tDO7tBCpDeFi Dave (@DeFiDave22) 20 de enero de 2026

El diseño de tokens está madurando

Los protocolos son cada vez más inteligentes y precisos en cuanto a sus mecanismos de distribución de tokens. Se acabaron las emisiones de tokens al azar, tipo «disparar y rezar»: MegaETH y Cap están optando por ser muy selectivos a la hora de decidir quiénes pueden acceder a sus tokens.

La «optimización para la distribución» ya no es relevante, tal vez un resquicio tóxico de la era Gensler. En su lugar, estos dos equipos están optimizando la concentración, con el fin de proporcionar una base fundamental más sólida de titulares.

Espero que, a medida que más aplicaciones se pongan en línea en 2026, puedan observar y aprender de algunas de estas estrategias, e incluso mejorarlas, para que el «problema de las buenas monedas» deje de ser un problema y solo nos quedemos con «buenas monedas».