Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas tres veces por semana. Suscríbase a el programa Bankless a continuación.

Este artículo explora el papel de Ether como activo en Ethereum. Utilizando datos de los últimos ~2 años de la economía de Ethereum, propongo una definición novedosa para entender Ether, el activo: ancho de banda para la ausencia de permisos dentro de Ethereum.

Este artículo, resumido en dos párrafos:

Ethereum es una base para construir un sistema financiero alternativo basado en Internet. Este sistema financiero tiene la capacidad de ser completamente abierto y sin confianza. Este nuevo sistema financiero necesita un dinero nativo para funcionar. Las aplicaciones financieras en este nuevo panorama necesitan una forma de garantía fiable para su funcionamiento, y el único activo realmente fiable en Ethereum es el Ether.

Ethereum es una base para construir un sistema financiero alternativo basado en Internet. Este sistema financiero tiene la capacidad de ser completamente abierto y sin confianza. Este nuevo sistema financiero necesita un dinero nativo para funcionar. Las aplicaciones financieras en este nuevo panorama necesitan una forma de garantía fiable para su funcionamiento, y el único activo realmente fiable en Ethereum es el Ether.

Como resultado de esta demanda, el Ether se ha convertido en una trifecta económica; un activo de "triple punto", que satisface todos los requisitos que una nueva economía necesita, todos a la vez. Como resultado de esto, Ether se ha convertido en el mejor modelo de dinero que el mundo ha ideado.

Este artículo, como charla en Ethereal Tel Aviv:

Hay dos supuestos en este análisis de Ether y Ethereum:

- Ethereum 2.0 ha permitido la estaca ✅

- EIP-1559 de ETH, que quema ETH en las transacciones✅

Parte 1: Definiendo Ethereum

Antes de definir Ether, necesitamos definir Ethereum. Ether se definirá en función de cómo se utilice Ethereum. Definir Ethereum también ha sido difícil. Intentar definir Ethereum es un poco como definir Internet en los años 80: nadie sabe realmente lo que está por venir. Lo bueno de la tecnología de código abierto es que el uso y la aplicación de la tecnología evolucionan y emergen, a medida que la comunidad construye y descubre su caso de uso.

Las aplicaciones definen Internet

Si le pides a Google que defina Internet, obtendrás esta respuesta:

- Una red informática global

- que proporciona una variedad de servicios de información y comunicación

- constituida por redes interconectadas

- que utilizan un protocolo de comunicación estandarizado

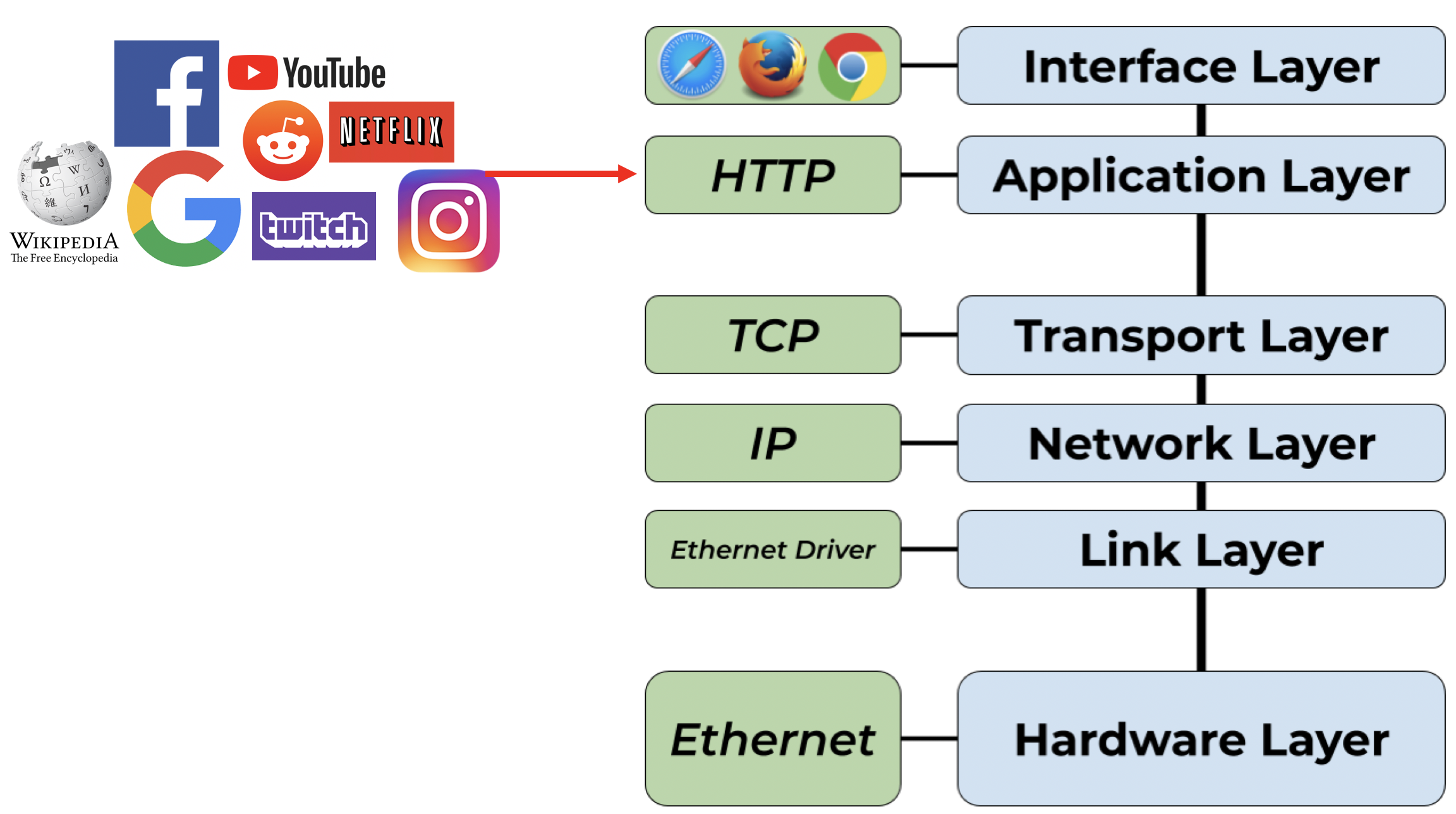

Personalmente, no creo que esta definición sea útil. Técnicamente es correcta, pero es una definición destinada a los técnicos. Si preguntáramos "¿Cómo es Internet?", o "¿Cómo afecta Internet a la humanidad?", tendríamos que fijarnos en lo que hacemos en Internet el 99% del tiempo. Lo que nos lleva a esto:

Internet es una pila de diferentes tecnologías, con las aplicaciones en la parte superior. Aunque "internet" no puede existir sin ninguna de las partes de la pila, es la capa de aplicaciones de internet la que define el impacto significativo de internet en nuestras vidas. Todas las capas por debajo de la capa de aplicaciones son un medio para un fin: proporcionar productos y servicios a la gente.

The Missing Layer: Valor

La innovación detrás de Internet consistió en hacer que los datos fueran baratos, disponibles e infinitamente copiables. Esta innovación abrió el mundo a una información abundante y barata, y la humanidad es mejor gracias a ella. Sin embargo, barato, disponible y copiable es lo contrario de lo que son el dinero y el valor. El dinero y el valor son por definición escasos, caros y de difícil acceso.

Cuando Bitcoin resolvió el problema del doble gasto en Internet, consiguió crear escasez en la red. Por primera vez, cuando enviabas algo por Internet, ya no podías quedártelo tú mismo. Sin embargo, con Bitcoin, esto sólo es cierto si estás enviando bitcoins; el protocolo Bitcoin sólo proporciona escasez a los bitcoins, nada más.

Aquí es donde entra Ethereum: una plataforma para proporcionar escasez digital a cualquier activo digital. Ethereum proporciona el poder de la escasez digital a algo más que a su propia moneda nativa. Gracias a Ethereum, se puede crear escasez digital para cualquier activo que se encuentre en su plataforma. La "tokenización" y el estándar ERC20 son la imprenta de la escasez digital. Como resultado, Ethereum se ha convertido en la capa de liquidación independiente de los activos de Internet. Debido a su apertura y ausencia de permisos, cualquier activo puede venir a Ethereum y utilizarlo para la gestión de su escasez y la liquidación entre las partes.

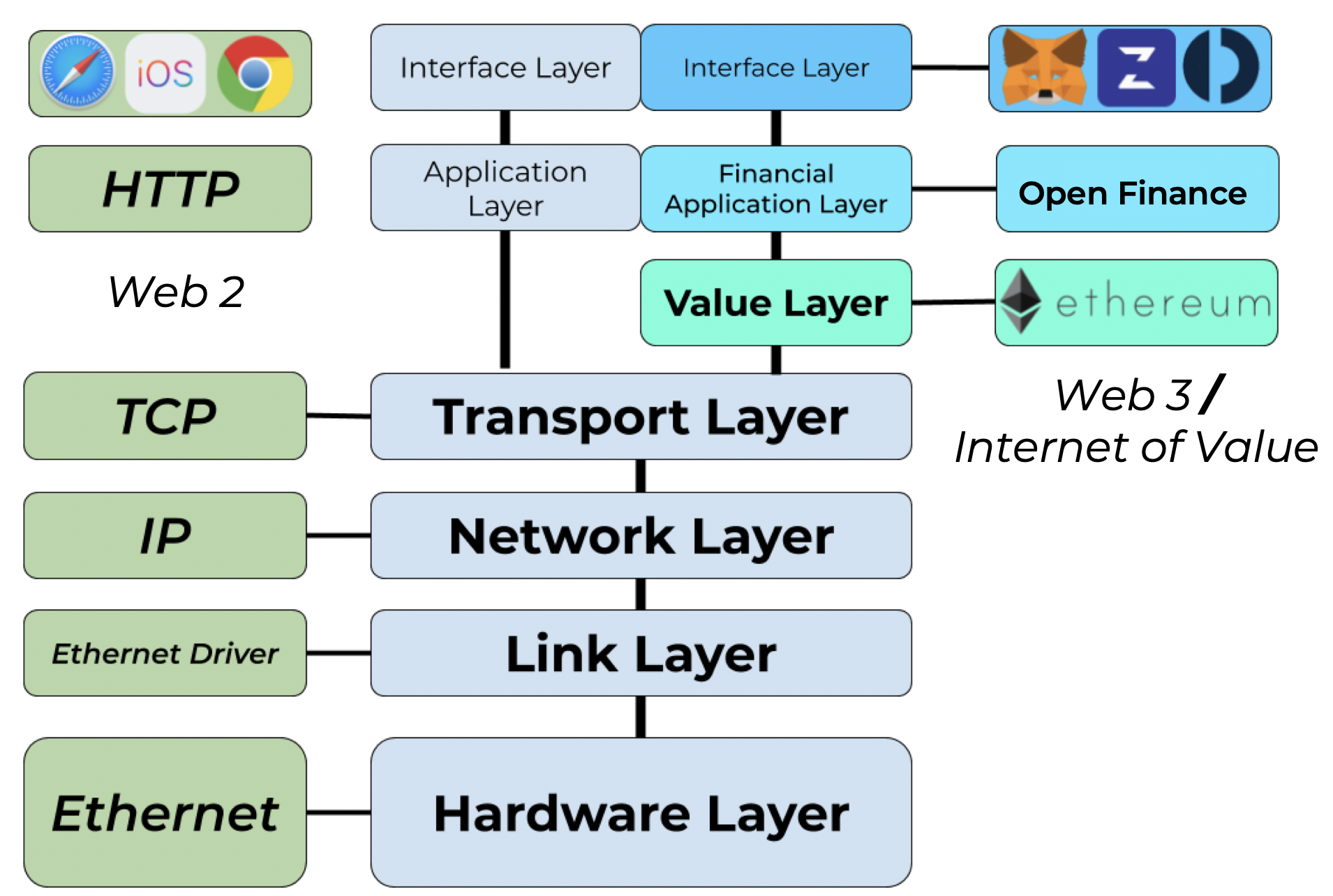

Ethereum existe como una nueva capa en Internet. Utiliza los protocolos de comunicación que tiene por debajo para crear una nueva red que define cómo se gestiona el valor digital. Ethereum es la capa de valor de Internet.

Si visita Ethereum.org, encontrará la siguiente definición de Ethereum:

- Ethereum es una plataforma global de código abierto para aplicaciones descentralizadas

- En Ethereum, puede escribir código que controle el valor digital, se ejecute exactamente según lo programado y sea accesible en cualquier parte del mundo.

Las aplicaciones en Internet definieron lo que es Internet. Del mismo modo, las aplicaciones de Ethereum definirán lo que es Ethereum.

La capa de aplicaciones de Ethereum

La revolución de Ethereum es el establecimiento de una nueva capa de aplicaciones en Internet. El Internet de la Web 2 es el Internet de las bases de datos centralizadas y los datos centralizados. Facebook, Google, Amazon, y sus productos, representan las grandes aplicaciones de la Web 2.

Ethereum proporciona una alternativa. Una nueva capa, una capa de valor, que permite nuevas aplicaciones. Mientras que la Internet de la Web 2 está saturada, y dominada por gargantuescos, la Web 3 proporciona un paisaje no reclamado de potenciales aplicaciones de valor.

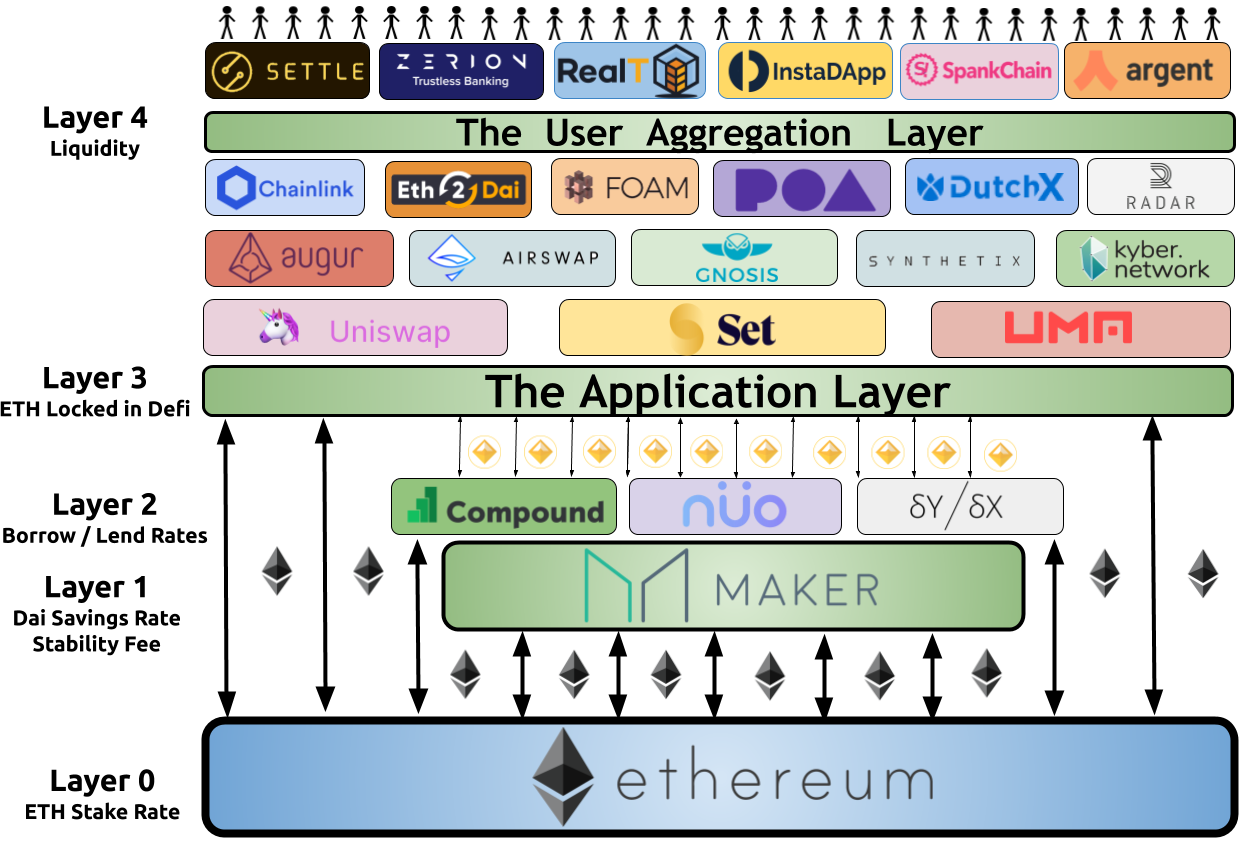

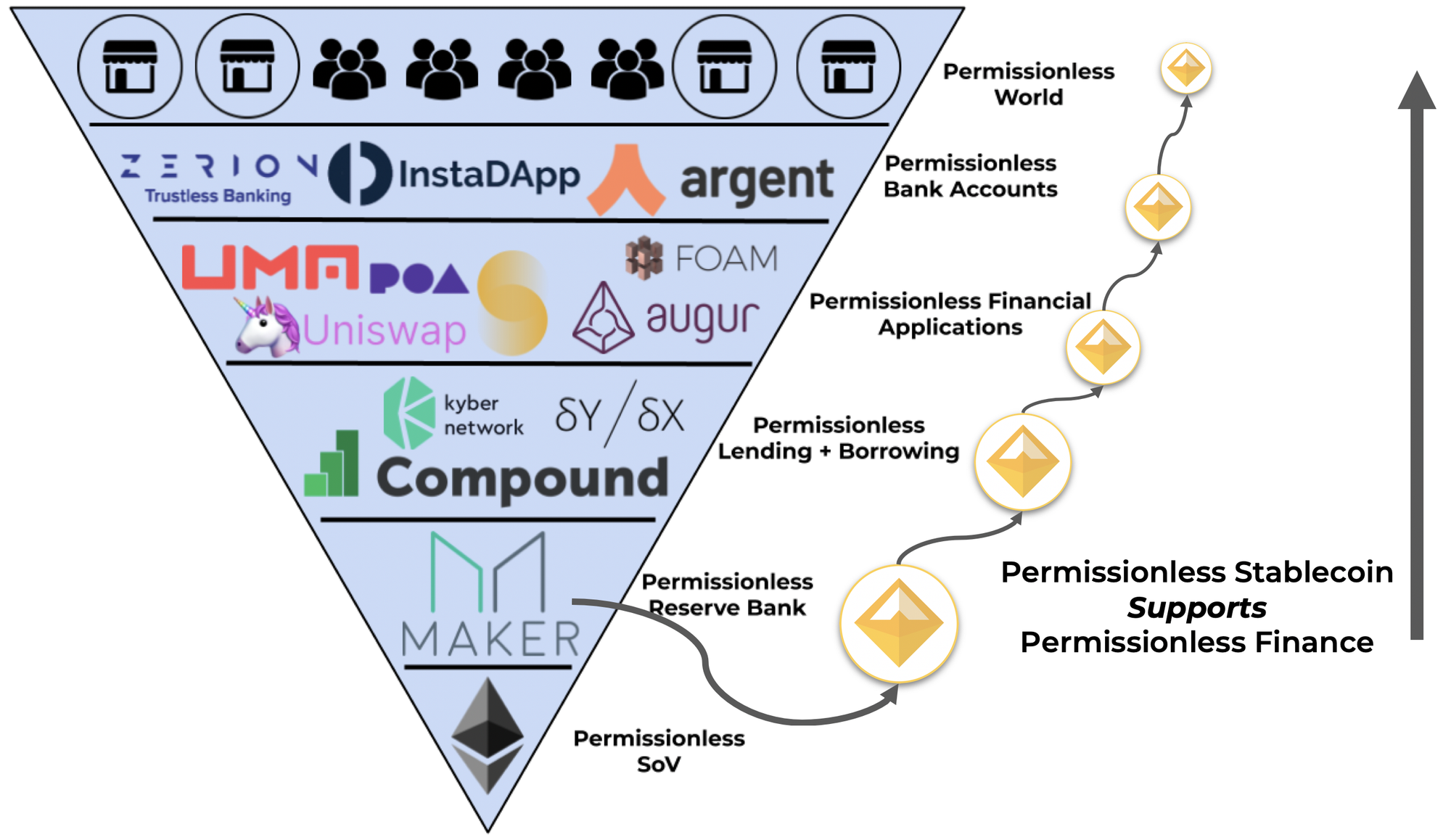

Las aplicaciones financieras que se encuentran sobre Ethereum han comenzado a dominar su panorama de aplicaciones. Liderado por MakerDAO, y el establecimiento de la estabilidad sin permisos por Dai, la red financiera sin permisos de Ethereum ha explotado. Las finanzas abiertas en Ethereum han comenzado a afianzar a Ethereum como plataforma global de liquidación de valores. El movimiento de finanzas abiertas que comenzó como una curiosidad en 2018 ha estallado en lo que quizás sea el propósito principal de Ethereum: Una red para aplicaciones y servicios financieros sin permisos.

El paisaje de Open Finance de Ethereum engendra horizontalmente a través de su internet de valor. Cada aplicación es capaz de componerse con otras, generando infinitas permutaciones de transacciones entre cada aplicación. Sin embargo, Ethereum no es un paisaje plano. Los sistemas financieros y las economías están inherentemente estratificados, y Ethereum no es una excepción.

Con la blockchain base en la parte inferior, las aplicaciones de Ethereum se han estratificado de una forma que se corresponde con el sistema financiero heredado.

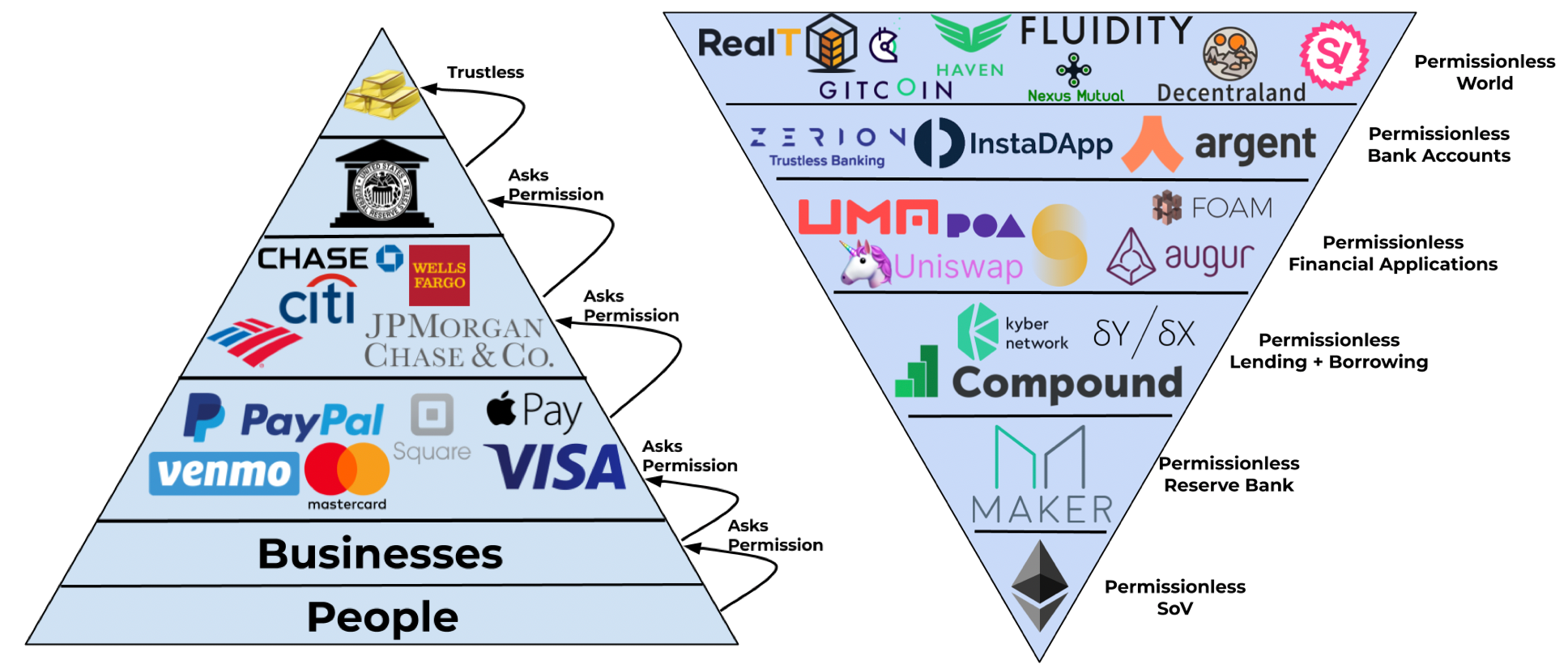

El dinero siempre está en la base de todo sistema financiero. El oro es un gran dinero de almacenamiento de valor sin permiso, excepto que es pesado, tangible y capturable. El 90% del suministro mundial de oro ha sido capturado por los bancos centrales, y los productos y servicios financieros por debajo de estos bancos centrales han sido todos relegados a dinero fiduciario. Debido a la capturabilidad del oro, cada capa financiera por debajo de la reserva federal debe pedir permiso a la capa por encima de ella, porque es la capa por encima de ella la que tiene el dinero.

Esperamos que esto ilustre el papel de un almacenamiento de valor monetario programable y sin permisos en la base de una nueva pila financiera alternativa. El oro no tiene permisos, al igual que Bitcoin, pero si los sistemas que aprovechan el valor de estos activos no no tienen permisos, entonces con el tiempo pueden capturar el activo y generar un sistema con permisos, en el que se permite la búsqueda de rentas.

Stitching it Together

Si crees en mi ilustración de Ethereum hasta ahora, así es como lo defino:

- Ethereum es el internet del valor.

- La capa de liquidación global nativa de Internet para activos digitales

- Un paisaje de aplicaciones financieras sin permisos, que en conjunto apoyan una economía sin permisos

Parte 2: Definiendo Ether

Ether como un activo ha sido difícil de precisar. La máxima flexibilidad ofrecida por una cadena de bloques turing-completa (Ethereum) significa que el éter puede hacer cualquier cosa. Esto hace que definirlo dentro del ámbito de otras clases de activos sea difícil.

Para definir el Ether como un activo, necesitamos entender qué son las clases de activos.

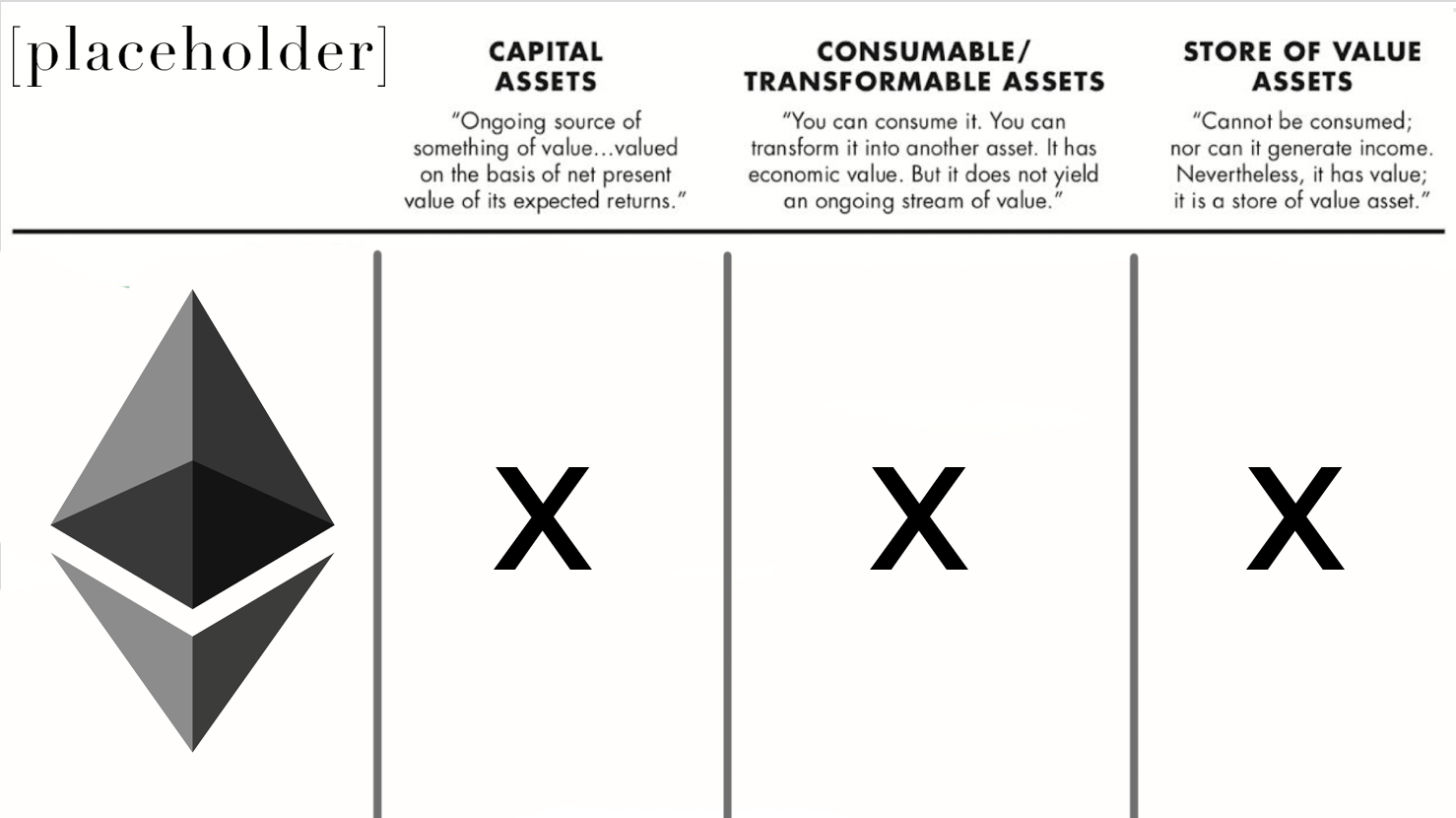

Definiendo las clases de activos

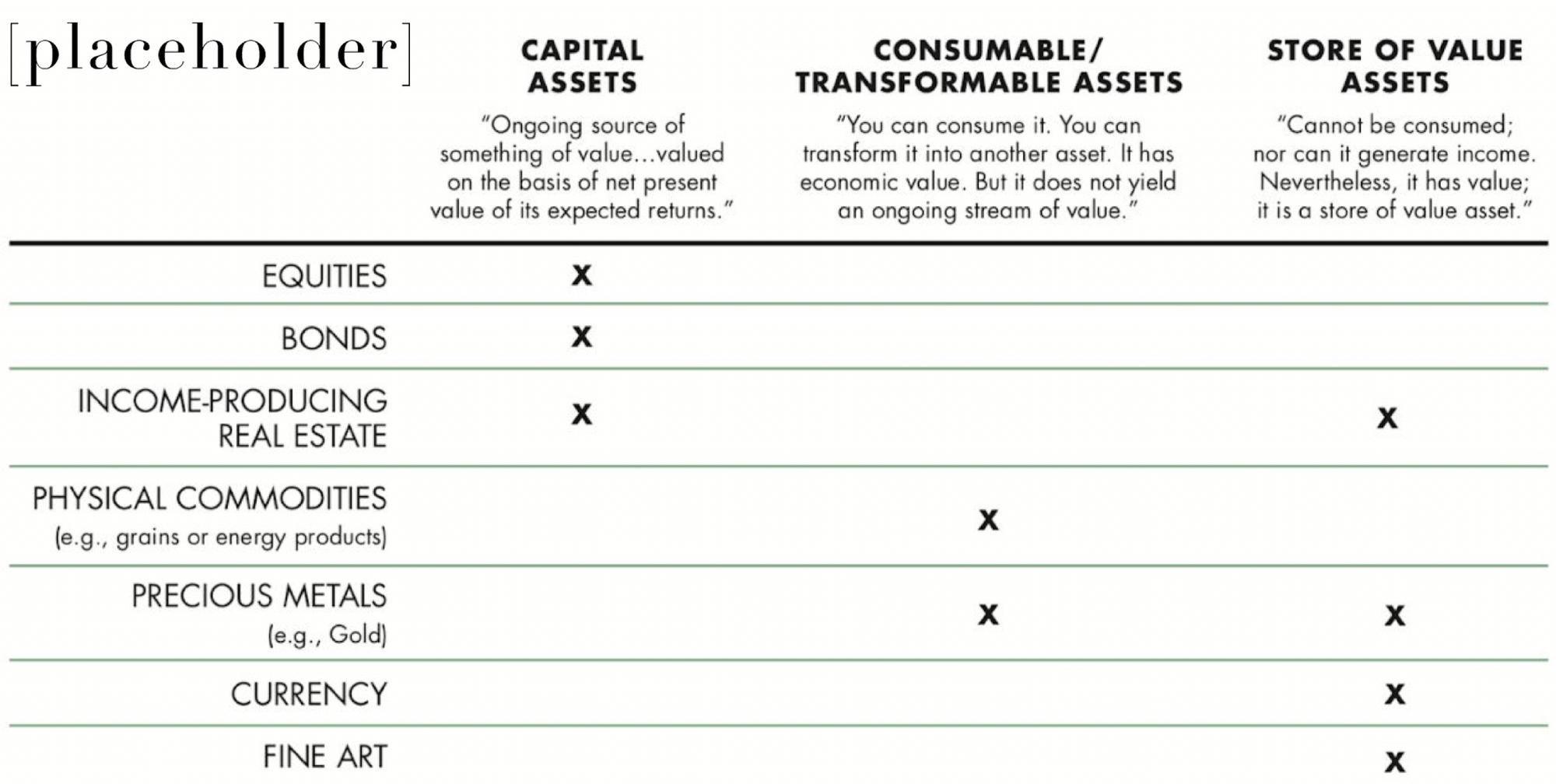

Popularizado por Chris Burniske (al menos, en la criptoesfera), el artículo de Robert Greer de 1997 ¿Qué es una clase de activos? propone tres superclases de activos:

Capital Assets

- Activos que son productivos

- Producen una fuente continua de valor

- Generan valor/dinero/flujo de caja

Ejemplos de ello son las acciones, los bonos, los bienes inmuebles rentables o los taxis. Activos que, de alguna manera, permiten el flujo de caja para el propietario.

Activos transformables/consumibles

- Se puede consumir/quemar - uso único

- Se puede transformar en otro activo

- Su consumo produce rendimiento económico

Entre los ejemplos se incluyen el oro, el petróleo, las materias primas (trigo, café) o la energía. Estos tipos de activos se utilizan generalmente en la industria para producir algún tipo de resultado que sea económicamente beneficioso. Piense en el baño de oro de la electrónica, la gasolina de un coche o los granos de café de una cafetera.

Activos de reserva de valor

- No pueden consumirse

- El valor persiste a través del tiempo/espacio

- Escasos

Entre los ejemplos se incluyen el oro, las divisas, los bienes inmuebles, el arte o los bitcoins.

Esta es la clase de activos más sencilla, pero quizá la más importante. Estos tipos de activos deben ser escasos y difíciles de producir/duplicar/copiar. Deben ser deseados/deseables en todo el mundo. Son los activos que se benefician de la confianza global en el valor percibido del activo.

Cuando hablamos de "prima monetaria", estamos hablando de activos SoV.

Puede que se haya dado cuenta de que algunos activos entran en más de una categoría. Las propiedades inmobiliarias son grandes almacenes de valor, y también puede alquilarlas para generar flujos de caja.

De igual modo, el oro es un componente importante en los productos de la industria debido a su capacidad para transportar señales eléctricas y su resistencia a la descomposición. También ha sido el mayor activo de almacenamiento de valor que la humanidad haya visto jamás.

Hasta ahora.

Ether: Las tres clases de activos

El éter encaja perfectamente en las tres clases de activos. Dependiendo del contexto, Ether puede funcionar como cualquiera de las tres clases de activos anteriores, ¡e incluso como las tres a la vez!

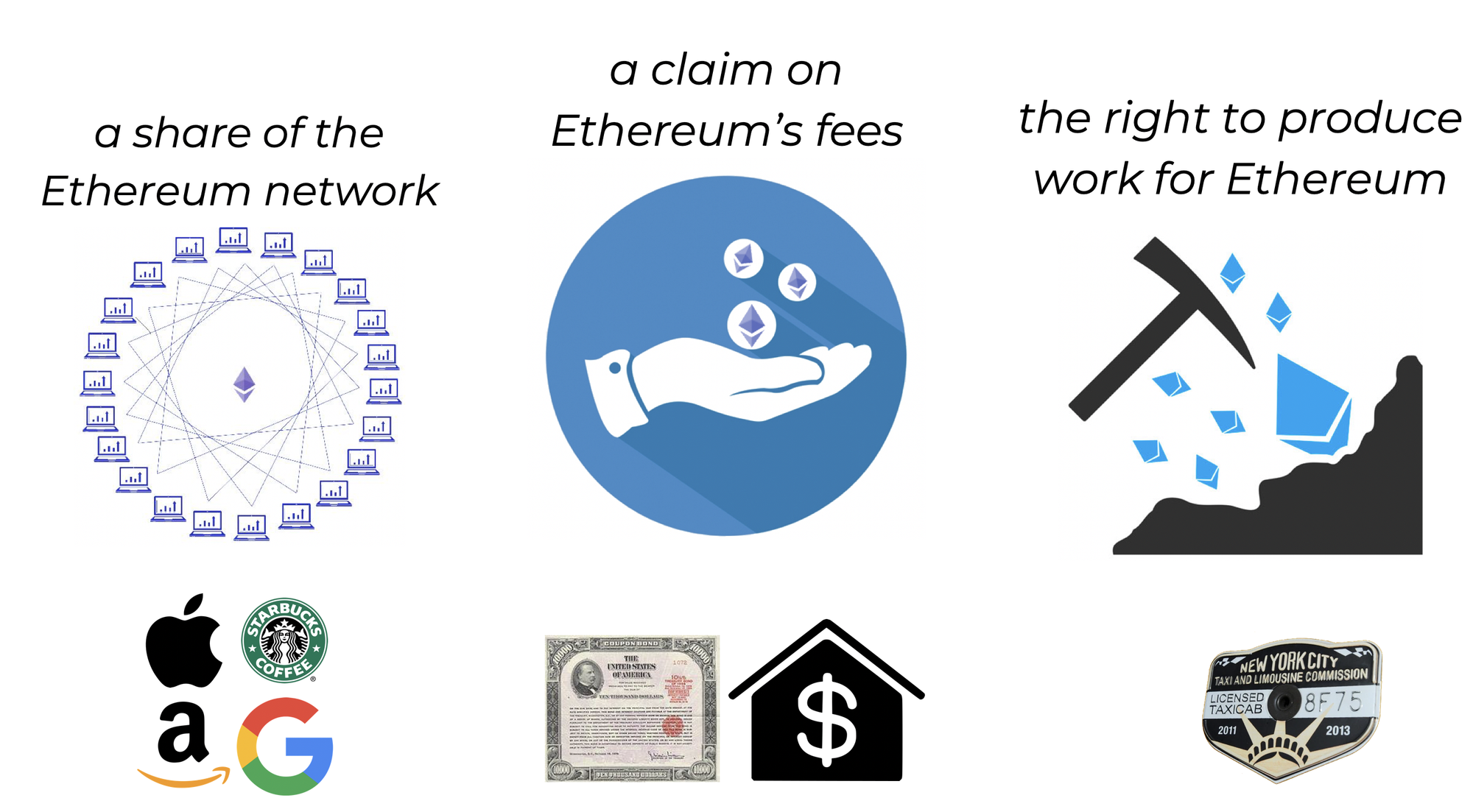

El éter es un activo de capital

En su forma de activo de capital, el éter es:

- Una participación en la Red Ethereum

- Un derecho sobre las comisiones de Ethereum

- El derecho a producir trabajo para Ethereum

Una participación en Ethereum

La red Ethereum es una institución descentralizada. La red Ethereum produce productos y servicios para su Internet del Valor, en un intento de hacer crecer su red, hacer crecer a sus usuarios y capturar más valor. Cuantos mejores productos y servicios cree (MakerDAO, Compound, dYdX, Augur), más clientes habrá para Ethereum. Los clientes de Ethereum son tanto las aplicaciones que se encuentran sobre él, como los usuarios de esas aplicaciones.

Una reclamación sobre las tarifas de Ethereum

Para mantener la red en funcionamiento, Ethereum necesita pagar a sus trabajadores. Estos trabajadores vienen en forma de validadores, aquellos que se aseguran de que todos los usuarios-clientes están jugando según los términos de servicio de Ethereum (ToS de Ethereum: Sigue las reglas del EVM; no gastes dos veces). Estas tasas se pagan a los trabajadores por su labor, pero también actúan como un muro que protege Ethereum. La altura del muro está altamente correlacionada con las tasas totales producidas por la red. La altura del muro es el coste de atacar Ethereum.

El derecho a producir trabajo

Poseer Ether es poseer el derecho a producir trabajo, y cobrar las tasas de Ethereum. Ether es el mecanismo para asegurar la alineación de incentivos entre la red Ethereum y sus trabajadores. Todos los trabajadores deben poseer ETH para poder proporcionar trabajo a Ethereum. Si quieres ser un empleado de la red Ethereum, y ser pagado por tus servicios, debes poseer ETH para asegurarte de que estás alineado con la red.

Estos son los componentes del Ether que lo convierten en un activo de capital. Cuando se apuesta, ETH es un activo productivo para su propietario. El Ether produce más de sí mismo para el propietario que lo apuesta y hace trabajo para Ethereum.

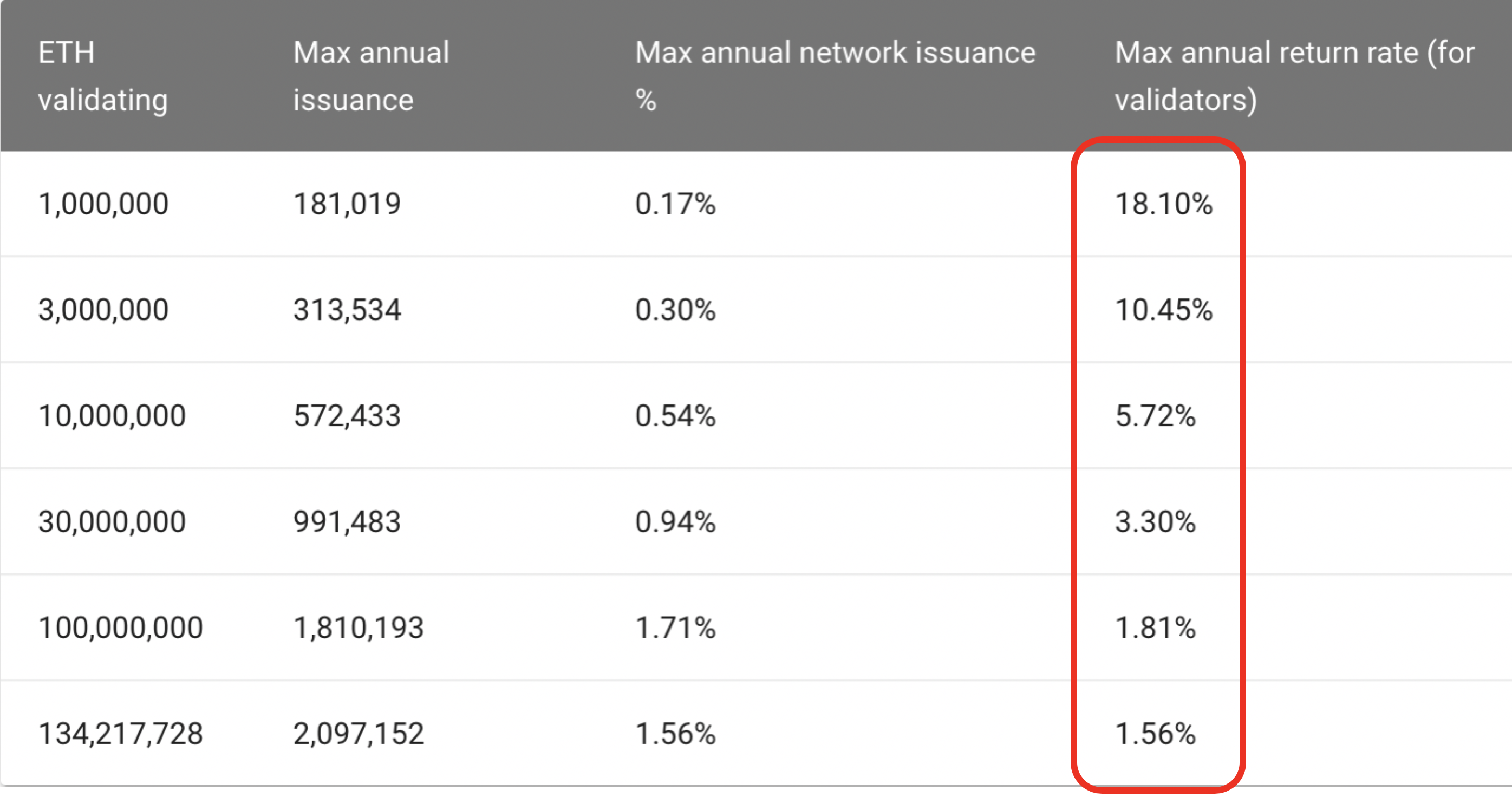

La especificación actual de ETH 2.0 tiene un calendario de emisión que es dinámico. Menos ETH-stakers totales significan que los ETH-stakers son pagados comparativamente más. Esto es para incentivar a más ETH-stakers a venir y proporcionar trabajo/seguridad a Ethereum. Cuando más ETH-stakers apuestan su ETH, Ethereum paga menos a cada staker, ya que se está proporcionando más seguridad total, y por lo tanto no se necesita más seguridad.

Aquí está la tasa de retorno de Capital-Activo basada en diferentes números de ETH apostados. Con la buscada tasa de apuesta de 10M, los apostadores de ETH recibirán un 5,72% de rentabilidad anual por su ETH.

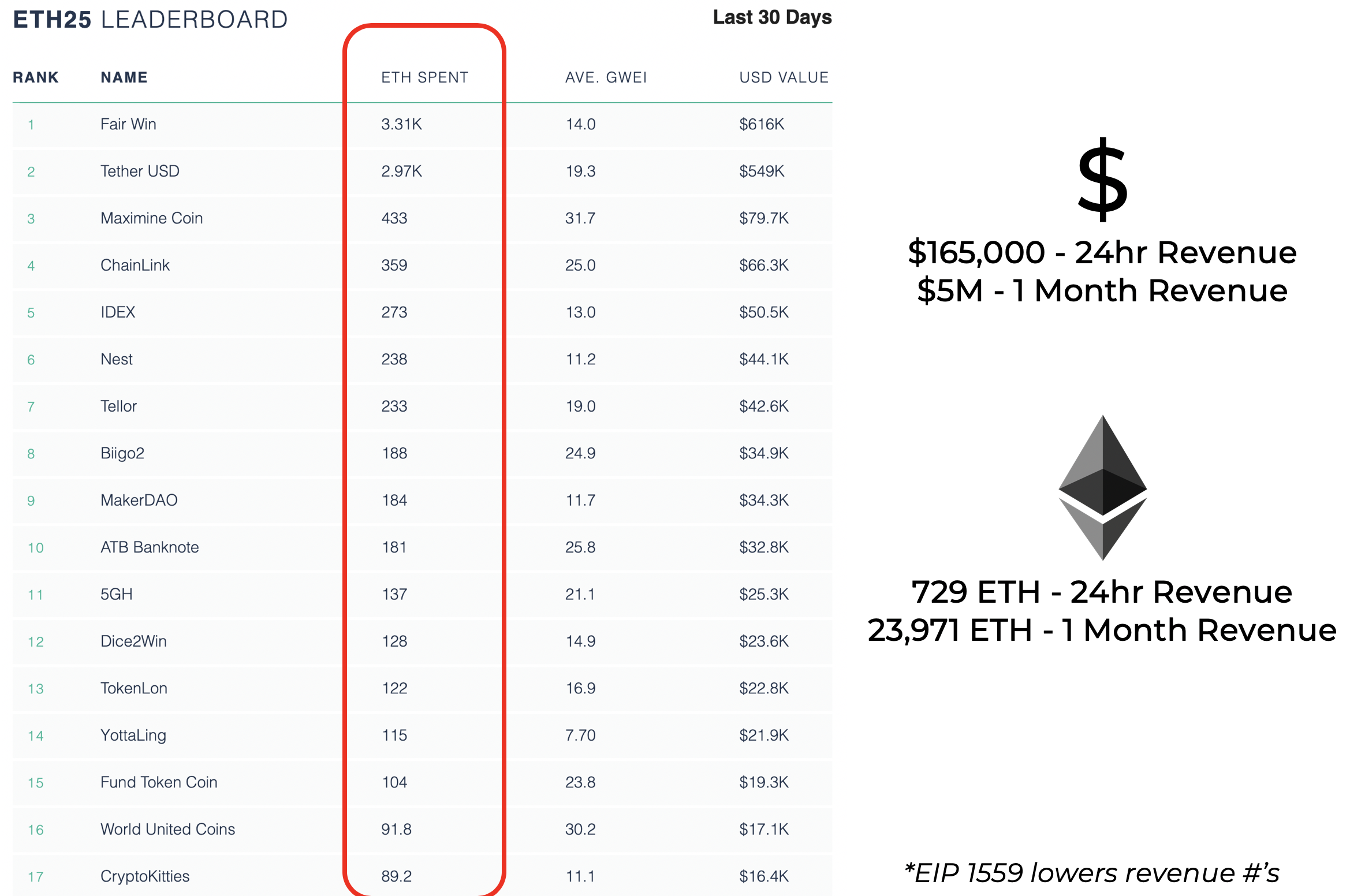

Sin embargo, esa no es la única forma en que se paga a los que se quedan con ETH. La tasa de retorno anterior es sólo para las nuevas emisiones de ETH. Los creadores de ETH también reciben una parte de las comisiones pagadas a la red.

Aquí están los usuarios-clientes de Ethereum que más pagan (el 18 de septiembre). Las comisiones recaudadas se suman a la emisión de la red, y se pagan a los trabajadores de Ethereum.

El éter es un activo consumible/transformable

Los activos consumibles/transformables pueden adoptar muchas formas. El activo más aparente de esta clase no es un activo en particular en sí, sino más bien una serie de activos que producen esta cosa. Esa cosa es Energía.

La energía es un activo consumible que todos utilizamos para transformar cosas en el mundo que nos rodea. La energía es la forma en que el mineral de la tierra se convierte en el acero del interior de un rascacielos o en el armazón de un coche. La energía es la que mueve los ascensores para llevar a la gente a su oficina y la que nos permite realizar transacciones y negocios con nuestros ordenadores y teléfonos. Es la energía de los buques de carga, que crean el comercio mundial. Es el calor de nuestros hornos que convierte los alimentos crudos en comidas comestibles.

Imagina un mundo sin energía...

La energía hace que el mundo gire. Sin energía, no podríamos convertir las cosas inútiles en útiles. Esta demanda de un sustrato energético es lo que da al petróleo su valor global, por lo que los coches eléctricos son temas candentes y por lo que las baterías son tan jodidamente caras.

La energía es el sustrato económico que impulsa la economía mundial.

El Ether es el sustrato económico para Internet

La definición original de Ether, "gas para Ethereum", lo ilustra bien. El consumo de Ether es el coste de hacer girar las ruedas económicas dentro de Ethereum. Cada vez que se realiza cualquier actividad, se consume Ether.

Cada vez que...

- Se mueve un activo

- Se genera un préstamo

- Se realiza un intercambio

- Se ejecuta una compra

- Se inicia un DAO

Se consume Ether.

El éter es un activo de almacenamiento de valor

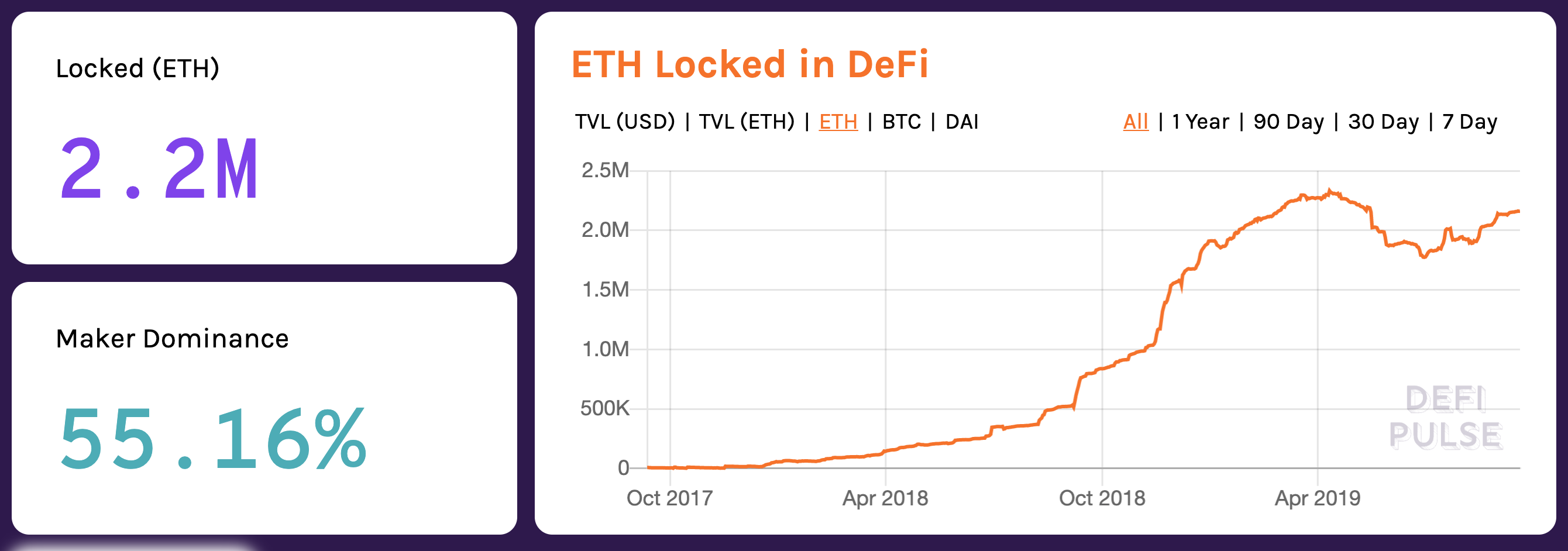

Si alguna vez has prestado atención a la métrica "ETH bloqueado en DeFi", estás prestando atención al éter como activo de almacenamiento de valor. Estar "bloqueado" se refiere a que está siendo utilizado como garantía de algo. No estaría "bloqueado" si no tuviera un compromiso para actuar como el valor que respalda algún tipo de acuerdo/contrato/activo en Ethereum.

El éter, como activo global sin permisos, es el vehículo para generar instituciones financieras sin permisos en Ethereum. Hemos llamado a estas instituciones financieras sin permisos "DApps", y a la red económica que crean "DeFi", u "Open Finance".

Si Ether no fuera sin permisos, o si estas aplicaciones de Open Finance en Ethereum funcionaran con garantías con permisos, como stablecoins centralizadas, u oro tokenizado, entonces no serían sistemas totalmente sin permisos. Tendríamos que confiar en las instituciones centralizadas que emiten los activos en la cadena, que sus activos fuera de la cadena son legítimos, y que honrarán todas las redenciones.

Afortunadamente, Ether no tiene permisos, por lo que no tenemos este problema, si usamos Ether como garantía dentro de DeFi/Open Finance. (Pista: lo hacemos).

Primera DApp de Ethereum: MakerDAO

No primera, como primera en el tiempo. Primero como en, el primer orden de operaciones.

MakerDAO es crucial para el desarrollo de Open-Finance en Ethereum. La estabilidad es crucial para las finanzas, y sin un punto de referencia estable para Ether, muchas de las aplicaciones financieras en Ethereum simplemente no podrían funcionar. Plataformas como Compound, DyDx, o Set requieren una moneda estable para que su aplicación funcione.

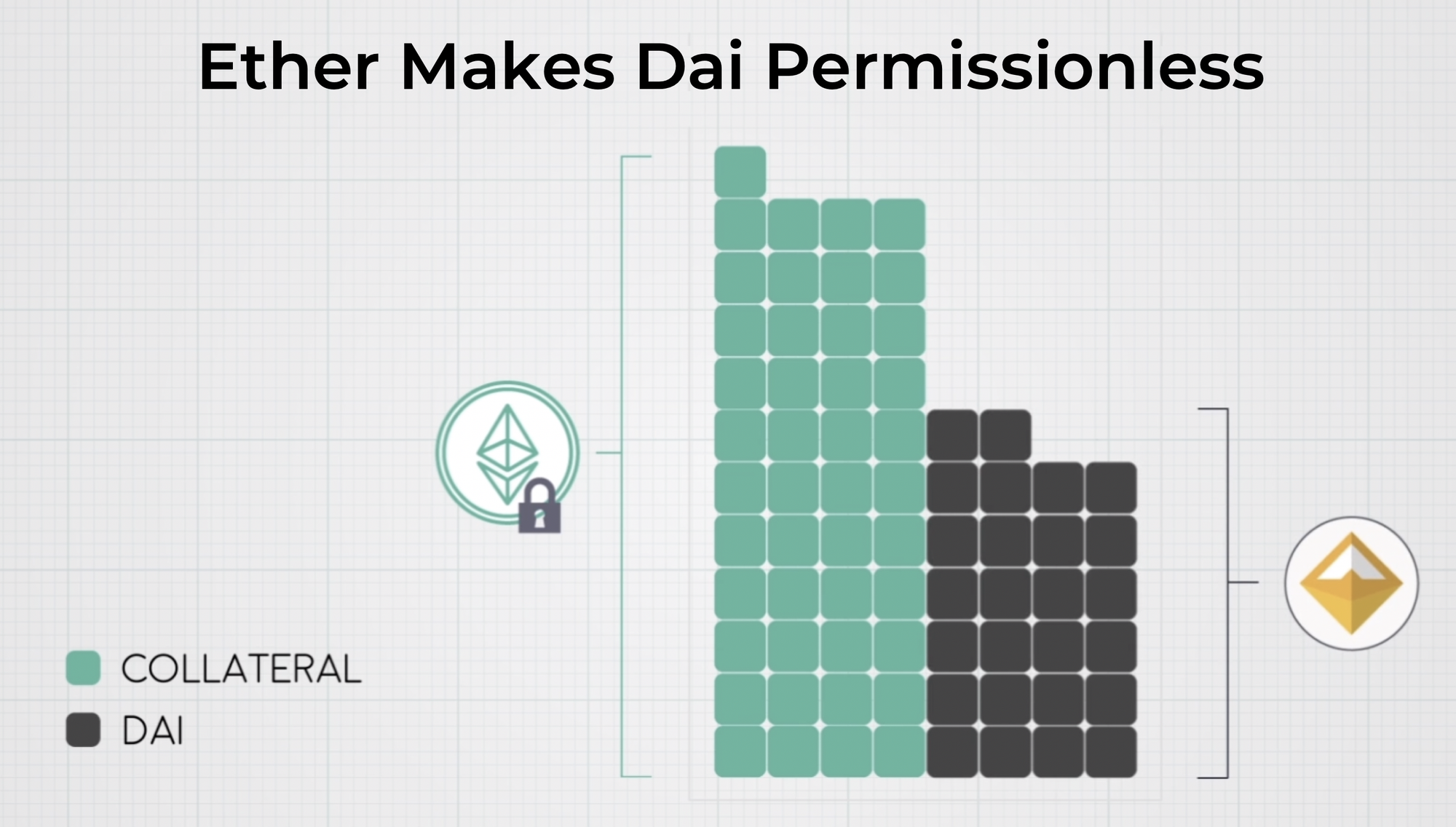

Hay muchas stablecoins en Ethereum, pero sólo hay una permisionless. Dai es la única stablecoin nativa en Ethereum y logra esa natividad al estar respaldada por el único activo trustless en Ethereum, Ether.

Dai alcanza su valor por la función de almacén de valor del éter, así como logra su permisividad por su sobrecolateralización.

La estabilidad sin permiso permite las finanzas sin permiso

Contar con una Stablecoin sin permiso es realmente importante. Además de proporcionar una base estable sobre la que construir las finanzas, si quieres que las estructuras financieras sobre esa base sean sin permisos, necesitas que esa base sea sin permisos.

Si todas las DeFi funcionaran con USDC, todos estaríamos confiando en Circle para la gestión de nuestros fondos. DAI es la única stablecoin que no puede ser eliminada/revocada/quemada de la cartera de un usuario a través de una autoridad central. Esta es la razón por la que las aplicaciones de Open Finance pueden obtener garantías al construir su aplicación con DAI: Si DAI se ejecuta en su aplicación, ninguna parte central puede interrumpir la aplicación o sus activos.

^ Nuevo dinero para la nueva economía

Todo esto se basa en el éter como activo sin permisos, programable y almacén de valor

Compound

Compound es una aplicación que agrupa a prestatarios y prestamistas, y ajusta la demanda/oferta de cada parte con un tipo de interés variable. Esto produce la Tasa de Préstamo Dai y la Tasa de Oferta Dai, o, los costes de pedir prestado Dai y el interés recibido por prestar Dai. Puedes comprobar los tipos en LoanScan.io

Compound es fiable gracias a la garantía.

La garantía es lo que hace de Compound una plataforma sin permisos. Los prestatarios deben sobrecolateralizar su préstamo, para que los prestamistas tengan garantías de que siempre hay dinero en el banco para retirar (en otras palabras: confianza).

Enjoying this article?

Subscribe to Bankless or sign in

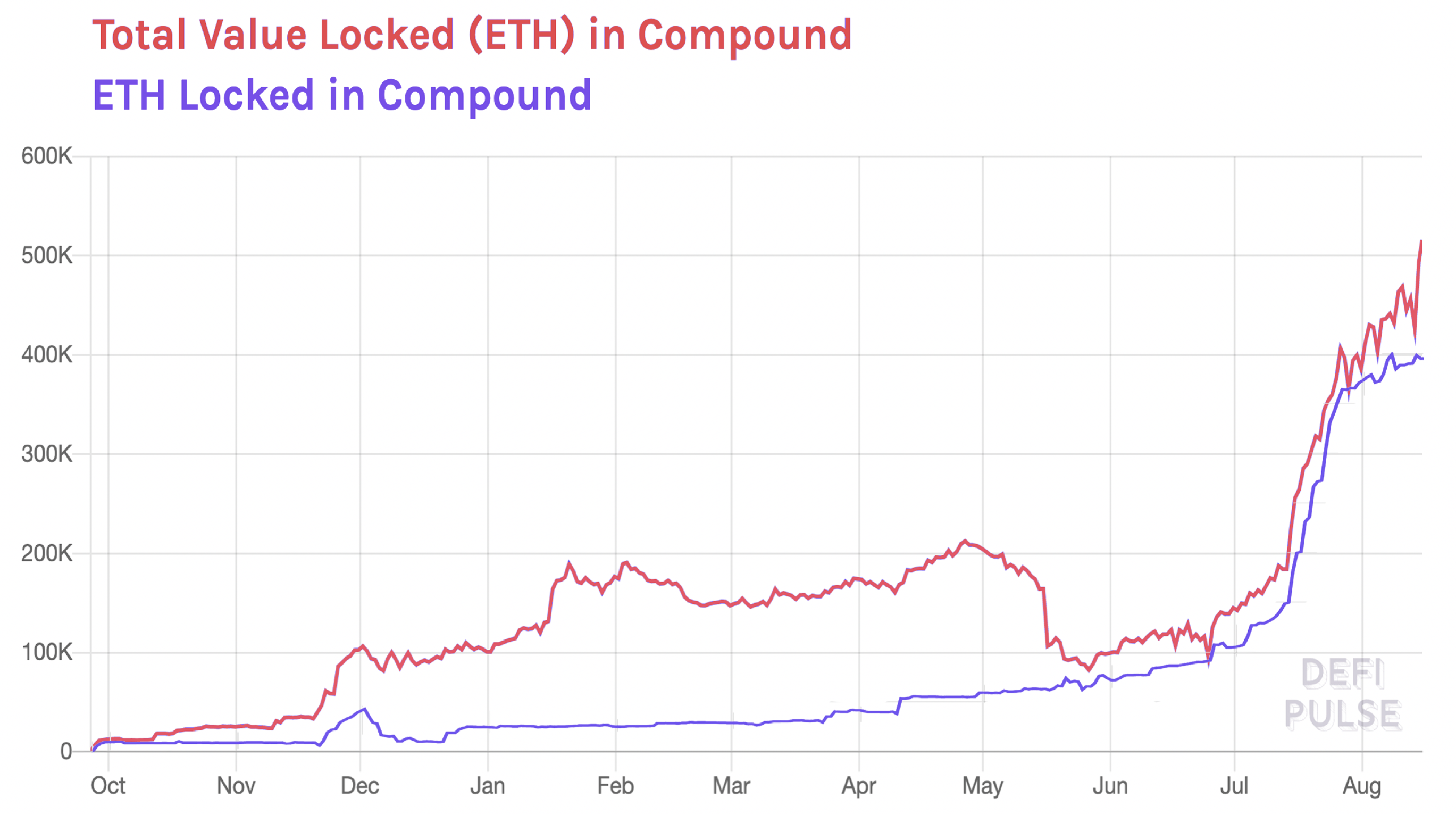

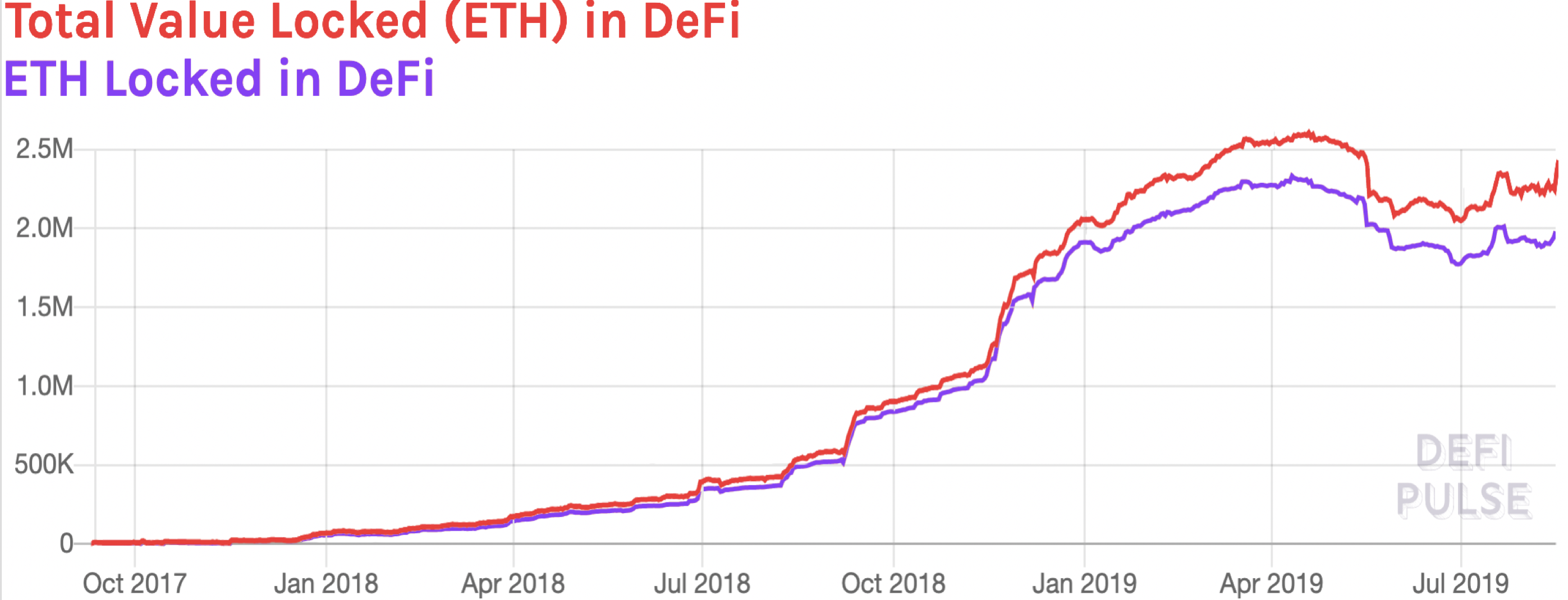

Abajo hay un gráfico que tiene dos líneas. En Rojo, el valor total de todas las garantías bloqueadas en Compound, denominadas en ETH. En Púrpura, el número total de ETH bloqueados como garantía.

La discrepancia entre ETH bloqueado y el valor total bloqueado es un montón de REP que se utilizan como garantía.

La gran mayoría de la garantía en Compound es Ether. Los prestatarios están bloqueando ETH para que sea la garantía de su préstamo. En este escenario, el Ether se utiliza como un activo de almacenamiento de valor, un activo que el mercado percibe que mantiene su valor a lo largo del tiempo, como garantía de un préstamo sin permiso. Esta garantía sin permiso es lo que impulsa la parte de préstamos de Compound, ya que la aplicación Compound garantiza la sobrecolateralización y la autoliquidación de la garantía de los prestatarios. Los prestamistas no tienen que confiar en los prestatarios: la aplicación Compound elimina la confianza de la ecuación.

Compound hace esto

- Utilizando Ether como almacén de valor

- Utilizando la programabilidad de Ether para permitir préstamos sin confianza

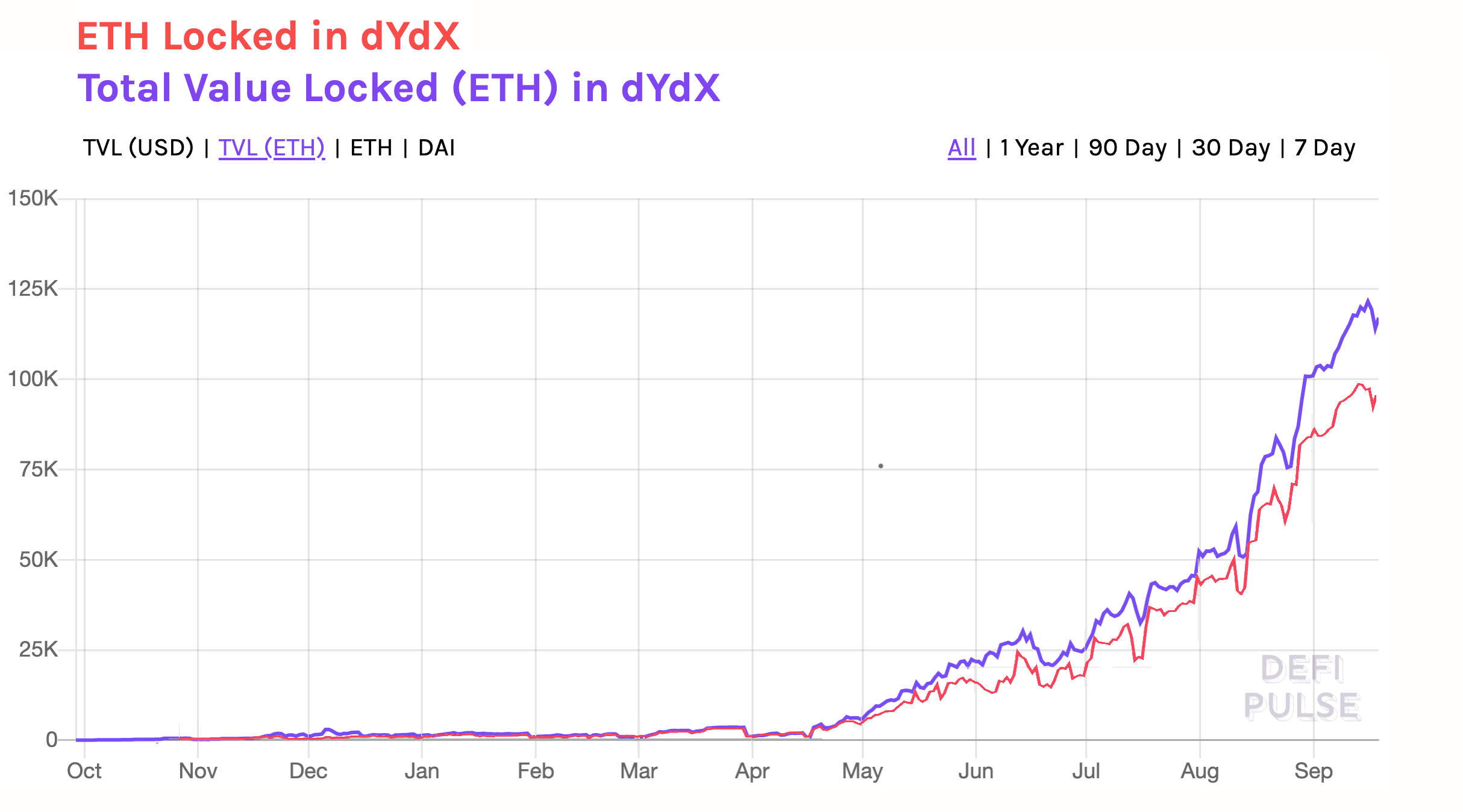

dYdX

![]() dYdX es una plataforma para el comercio de márgenes, préstamos y empréstitos. dYdX se ejecuta en contratos inteligentes en Ethereum, y permite a los usuarios operar sin intermediarios.

dYdX es una plataforma para el comercio de márgenes, préstamos y empréstitos. dYdX se ejecuta en contratos inteligentes en Ethereum, y permite a los usuarios operar sin intermediarios.

DyDx proporciona sus servicios a los usuarios requiriendo una garantía de Store-of-Value para poder pedir prestado u operar con margen. En teoría, la garantía podría ser cualquier cosa, y DyDx ha habilitado USDC como garantía. Sin embargo, como se puede ver en el siguiente gráfico, la gran mayoría de las garantías dentro de dYdX es Ether.

Ether es la principal garantía de Store-of-Value que se utiliza en dYdX. La combinación de los contratos inteligentes de dYdX, y un activo programable SoV sin permisos como Eth, permiten que dYdX no tenga permisos ni confianza como aplicación financiera.

Puedes ver que la demanda dentro de dYdX es 94% Ether o Dai. Y recuerda, Dai es sólo un token que representa Ether colateralizado.

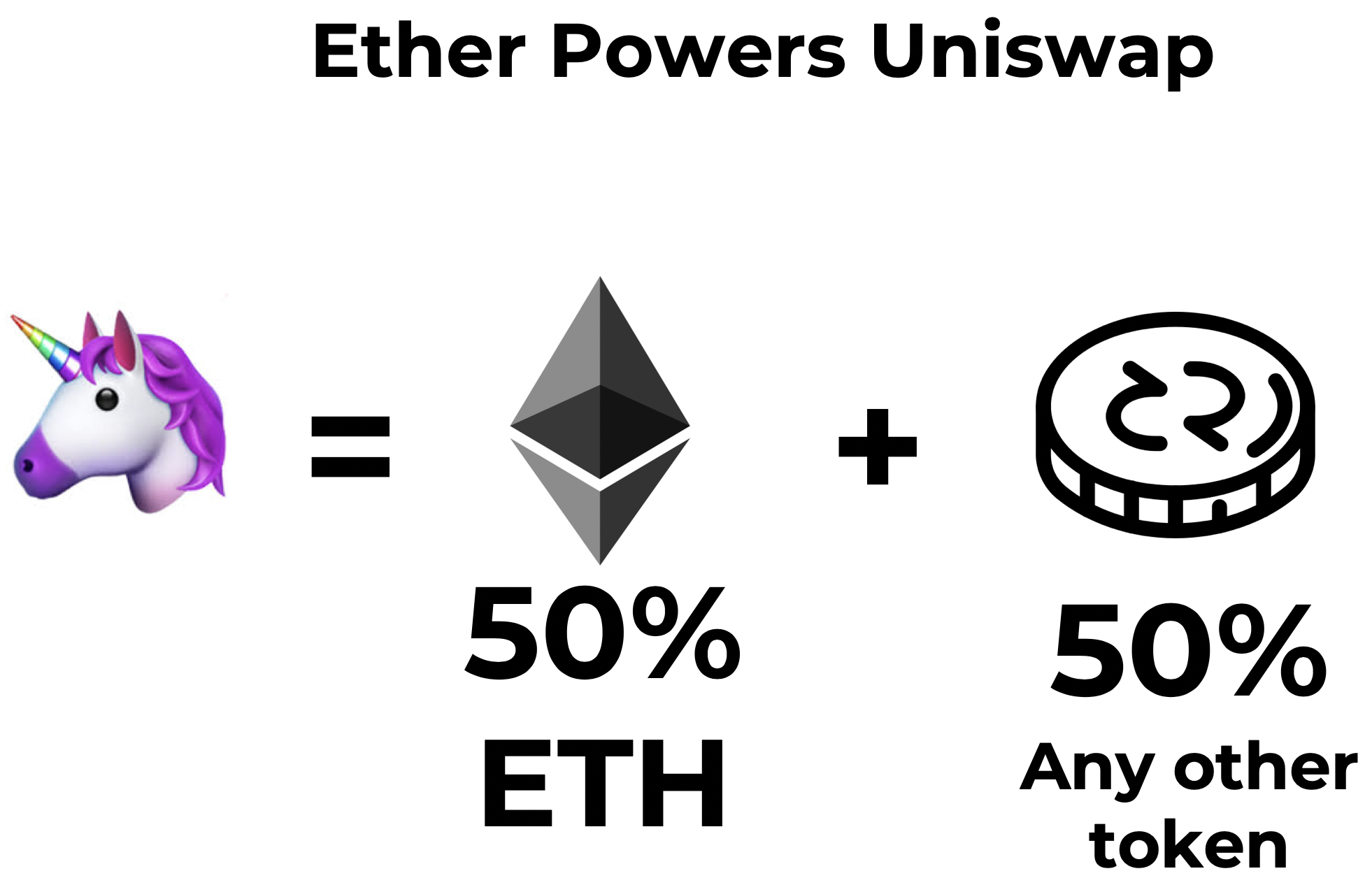

Uniswap

Lo mismo ocurre con Uniswap.Exchange. ![]() Uniswap Exchange funciona teniendo dos grupos de garantías para cualquier par de tokens.

Uniswap Exchange funciona teniendo dos grupos de garantías para cualquier par de tokens.

En la V1 de Uniswap, todos los pares de tokens se intercambian contra el Store-of-Value Ether. Es el papel de Ether como SoV lo que lo convierte en un gran colateral para que todos los pares de comercio de tokens comercien contra.

En V2 de Uniswap (tal vez a finales de 2019), Uniswap permitirá pares de comercio de cualquier token a cualquier token, y estoy dispuesto a ser el siguiente colateral más utilizado será Dai, la forma estable de Ether.

Ether es el almacén de valor para las finanzas abiertas

10 años después de su creación, sólo se ha descubierto un caso de uso para las blockchains: La gestión sin permisos del valor a través de Internet.

Las Finanzas Abiertas son un nuevo paisaje fértil para las nuevas instituciones financieras. En el paisaje de Open Finance, las instituciones son autónomas, sin humanos, contratos en Ethereum. Y, por lo que podemos ver hasta ahora en DeFi, es que utilizan Ether como el activo de Store-of-Value subyacente para su aplicación.

It’s all ETH!

Aunque espero que más activos puedan venir a Open Finance y actuar como garantía (stablecoins centralizadas, oro en bóvedas, valores y tesorerías, etc.), espero que Ether y Dai sigan siendo la mayoría significativa de las garantías para las aplicaciones de Open Finance. Las aplicaciones de Open Finance que utilizan Ether y Dai conservan la ausencia total de permisos. Si las aplicaciones de Open Finance utilizan activos de confianza fuera de la cadena, entonces están actuando como una aplicación híbrida de Open Finance, con activos de confianza.

¡Lo cual está muy bien! Pero no es tan genial como las aplicaciones totalmente libres de confianza y sin permisos que aprovechan ETH y DAI sin confianza.

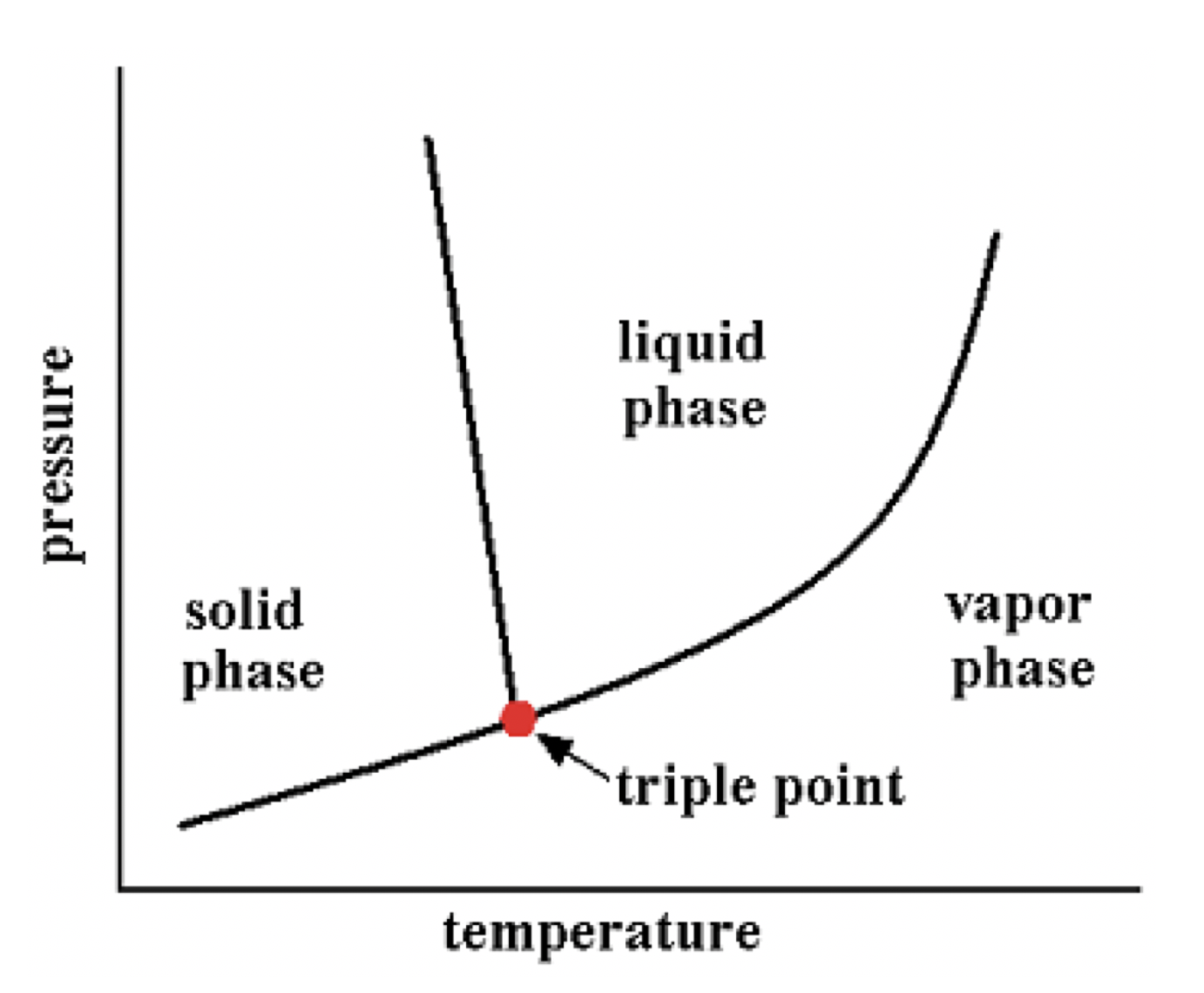

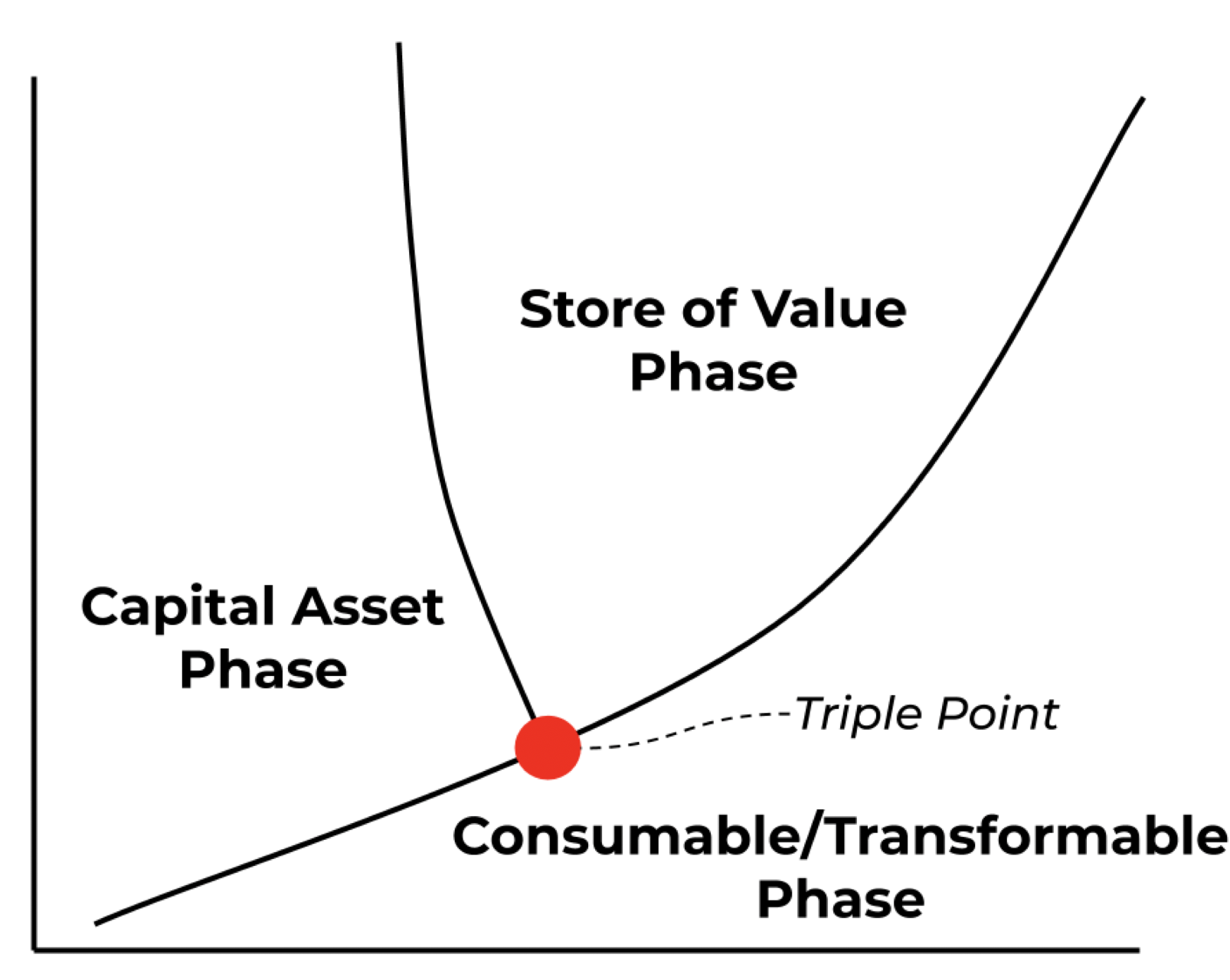

Ether: The Triple-Point Asset

Dependiendo del contexto, Ether actúa como cualquiera de las tres principales superclases de activos.

- ETH estacado = Activo de capital

- ETH consumido = Activo consumible/transformable

- ETH bloqueado en DeFi = ETH de depósito de valor

Ether es el primer activo que trasciende las tres clases de activos (que yo sepa). Esto es genial para Ether; el dinero es algo que es flexible por definición. El dinero es lo que necesitas que sea, cuando necesitas que sea eso, y el Ether encaja en los tres marcos principales de lo que debería ser un activo valioso.

The story doesn’t end here, however. El "punto triple" es una referencia a la termodinámica. En termodinámica, el punto triple de una sustancia es la temperatura y la presión a las que las tres fases y el sólido de esa sustancia coexisten en equilibrio termodinámico.

Las fases de la materia suelen ser distintas; o eres un sólido, un líquido o un gas.

Sin embargo, si las cosas están bien equilibradas, puedes entrar en el punto triple, donde las tres fases existen todas a la vez.

El tweet anterior fue la inspiración de Dan Elitzer para su artículo Superfluid Collateral in Open Finance.

Superfluid Collateral in Open Finance

¿Qué ocurre cuando la garantía se vuelve líquida?

tokeneconomy.co

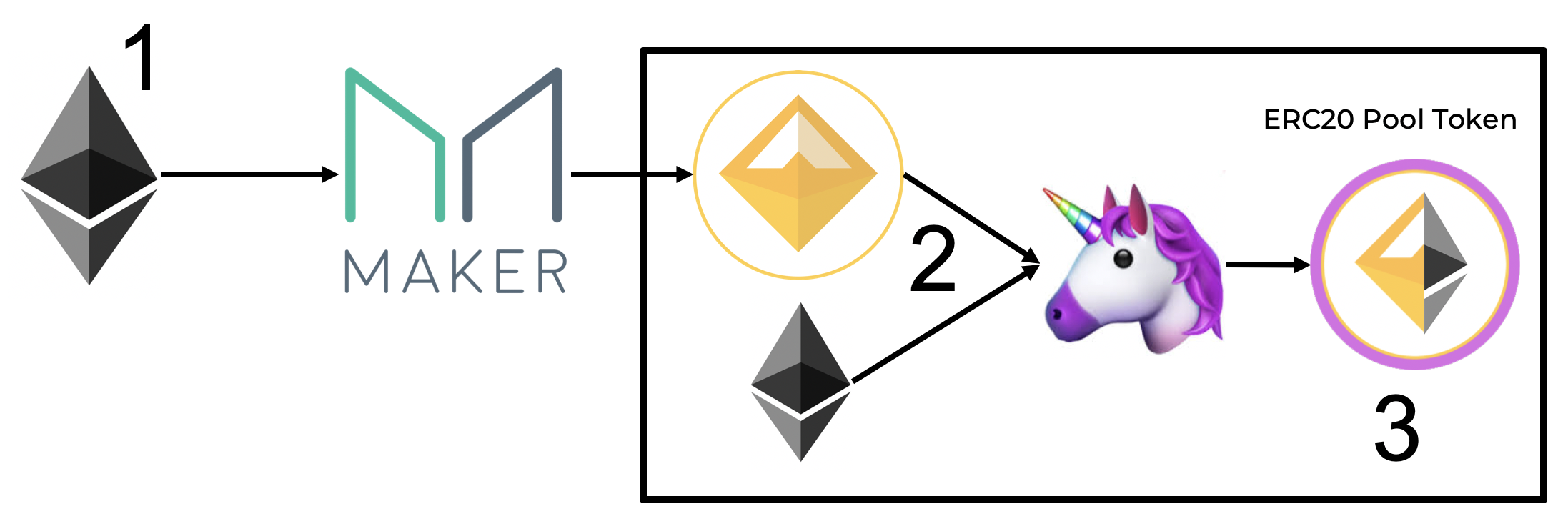

Este artículo ilustra la fluidez de la garantía dentro de las aplicaciones de Open Finance en Ethereum. Esto es de lo que hablaba Dan:

- El Éter se utiliza como Depósito de Valor dentro de MakerDAO para producir Dai

- El Éter y el Dai se utilizan como garantía en Uniswap...

- ...para producir el Uniswap Pool Share Token (cómo funciona aquí).

4. Este nuevo ERC20 tiene el valor de 1 parte de Ether y 1 parte de Dai, que son los activos SoV nativos de Ethereum

5. Utilice este nuevo SoVken dentro de Ethereum. Utilizar este nuevo token SoV dentro de Compound como garantía para un préstamo.

El punto principal que Dan exponía en su artículo: el Ether bloqueado dentro de Uniswap, genera un nuevo token que representa su valor, que luego se vuelve a bloquear dentro de Compound. El mismo Ether que es garantía para Uniswap se utiliza como garantía para Compound.

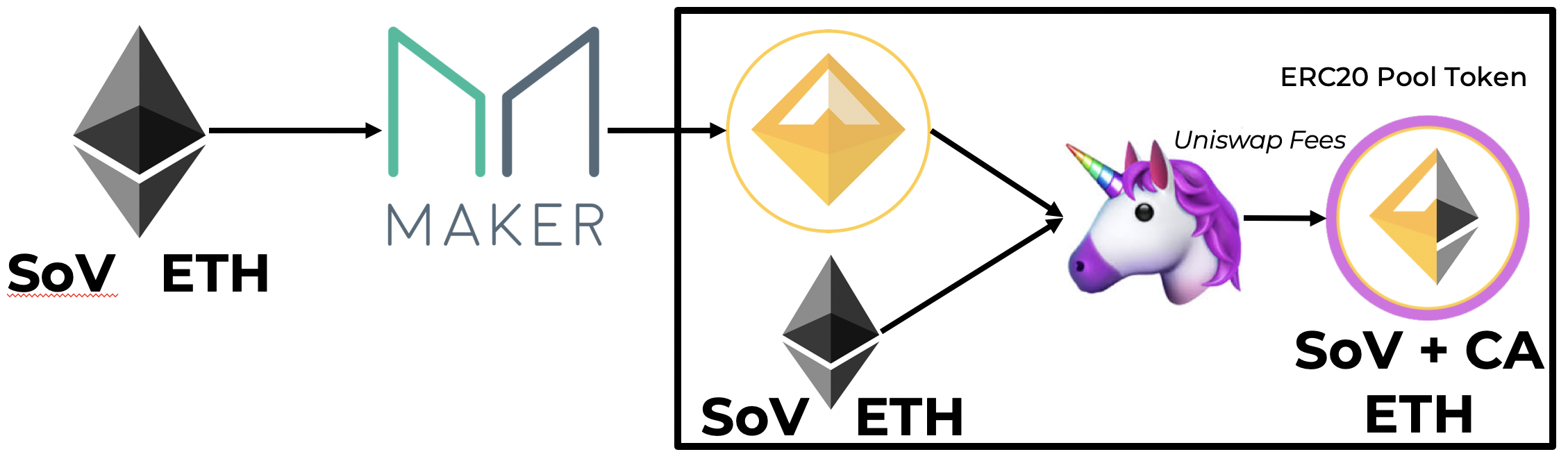

Pongamos esto en las definiciones de activos que definimos anteriormente.

- Almacenamiento de Valor ETH se colocó dentro de Maker para producir Dai

- Almacenamiento de Valor Dai + ETH se colocaron dentro de Uniswap para producir el Token de Acciones del Fondo Uniswap.

- El Token de Acciones del Fondo Uniswap es un activo que es a la vez un Almacén de Valor, y un activo de capital. Los Uniswap Pool Share Token están garantizados por los activos que los respaldan, pero también reciben comisiones del volumen del intercambio que respaldan. Los intercambios Uniswap cobran comisiones del 0,3%. Esto significa que el Uniswap Pool Share Token incrementa su valor, ya que cobra comisiones de Uniswap.

Uniswap Pool Share Tokens son, por tanto, tanto Activos de Almacenamiento de Valor, como Activos de Capital, al mismo tiempo.

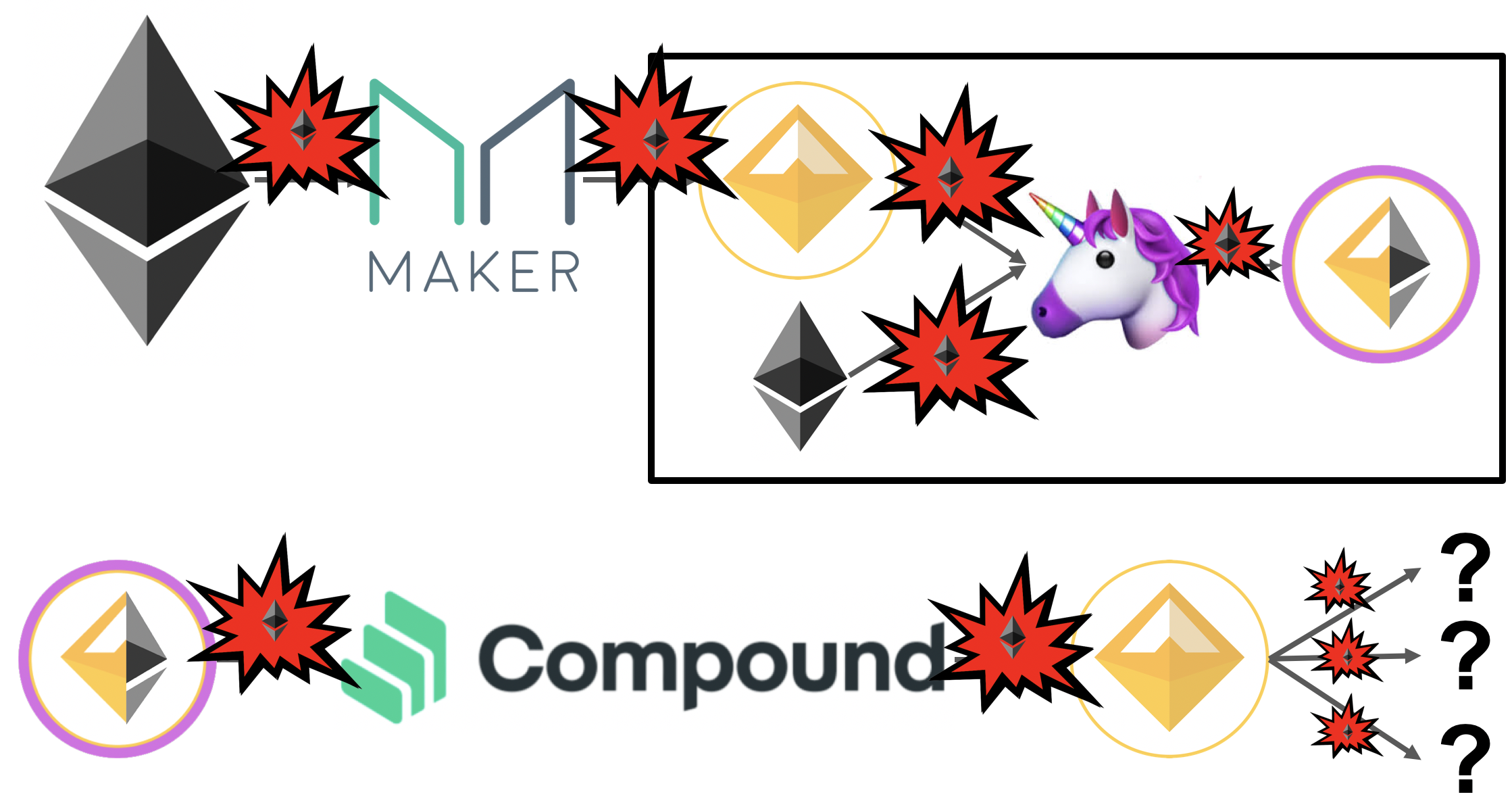

¡Sigamos así!

4. El nuevo token, que es a la vez un SoV y un Activo de Capital, se deposita en Compound como garantía de un préstamo. Ahora actúa como el activo SoV que respalda el préstamo.

Así, es un SoV (ETH+DAI) que respalda el Uniswap Pool Share Token [SoV+CA] que respalda el préstamo de Compound [[SoV+CA]*SoV].

Teóricamente, esto también podría hacerse como herramienta de préstamo en Compound, en lugar de como herramienta de préstamo.

Si sustituyes el paso 4 por un nuevo paso, obtienes

4. Permita que su Uniswap Pool Share Token sea prestado en Compound, y reciba pagos de intereses, denominados en Uniswap Pool Share Tokens de los Prestatarios.

Así que ahora tenemos un [SoV+Activo de Capital] que está siendo prestado y cobrando comisiones, convirtiéndolo en [[SoV+Activo de Capital]*Activo de Capital].

Todo este proceso requiere 8 transacciones en total. Cada vez que se produce una actividad económica en Ethereum, se consume Ether. Mientras el Ether se transformaba en alguna permutación de un Activo de Capital+Almacenamiento de Valor, el Ether se consume como sustrato económico de Ethereum.

En otras palabras, Ether está operando como este híbrido SoV/Activo de Capital, mientras que Ether también está siendo consumido para pagar la transformación de ETH simple, en el "Préstamo Compuesto que está colateralizado por un Token de Acciones de Uniswap Pool".

Ether actúa como un activo de triple punto porque tiene la capacidad de ser los tres activos a la vez.

¿Por qué es importante?

El éter es el primer activo de la historia que funciona como los tres tipos de activos a la vez. ¿Por qué es importante? ¿Qué significa esto?

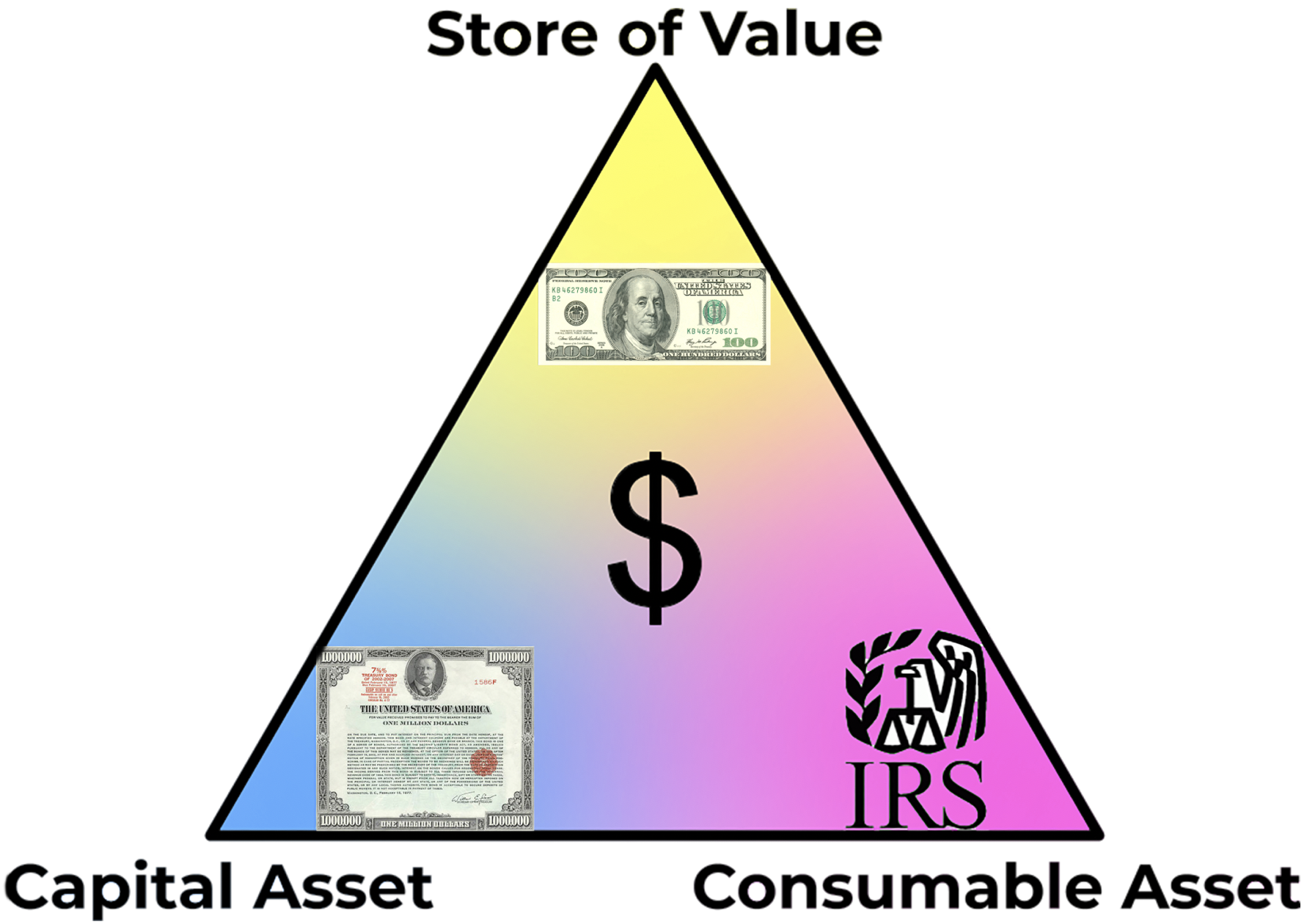

Este modelo asegura la economía estadounidense

- Tesoro de valor: el dólar estadounidense

- Activo de capital: las letras del Tesoro estadounidense

- Activo consumible: los impuestos

Las divisas son grandes activos de almacenamiento de valor. Las monedas de los estados-nación están diseñadas para mantener la riqueza a través del tiempo (aunque, podrían ser mejores en esto. Tal vez mucho mejor). Las monedas son el vehículo de confianza para comunicar y realizar transacciones de valor a través del espacio y el tiempo. El dólar estadounidense ha sido la divisa más exitosa de todos los tiempos y es el activo SoV que domina la economía mundial.

Las Letras del Tesoro de EE.UU. son la base del mercado de bonos estadounidense. El mercado de bonos es quizás una de las mayores fuerzas económicas del mundo, ya que permite al mercado expresar su confianza/desconfianza en la capacidad de un gobierno para pagar sus deudas. Los rendimientos del mercado de bonos son los tipos fundamentales libres de riesgo al proporcionar al gobierno de EE.UU. su activo SoV (el dólar estadounidense), con la promesa de devolverle sus dólares estadounidenses, con un % extra de interés. El gobierno de EE.UU. luego utiliza ese valor para asegurar la economía de EE.UU.

Impuestos son la forma en que el gobierno de EE.UU. paga sus deudas, y financia nuevos emprendimientos. El IRS representa la entidad que recauda tasas, basadas en la actividad económica, para sostener la economía estadounidense. Los impuestos recaudados (en parte) se destinan a los tenedores de letras del Tesoro de EE.UU., como mecanismo de ingresos para pagar los intereses adeudados por los tenedores de T-Bills (en teoría, el gobierno de EE.UU. también paga a los tenedores de T-Bills a través de la inflación del dólar de EE.UU., reduciendo la fuerza del dólar a medida que la inflación aumenta). (en teoría, el gobierno de EE.UU. también paga a los tenedores de T-Bills a través de la inflación del dólar de EE.UU., reduciendo la fuerza del dólar como un activo de almacenamiento de valor).

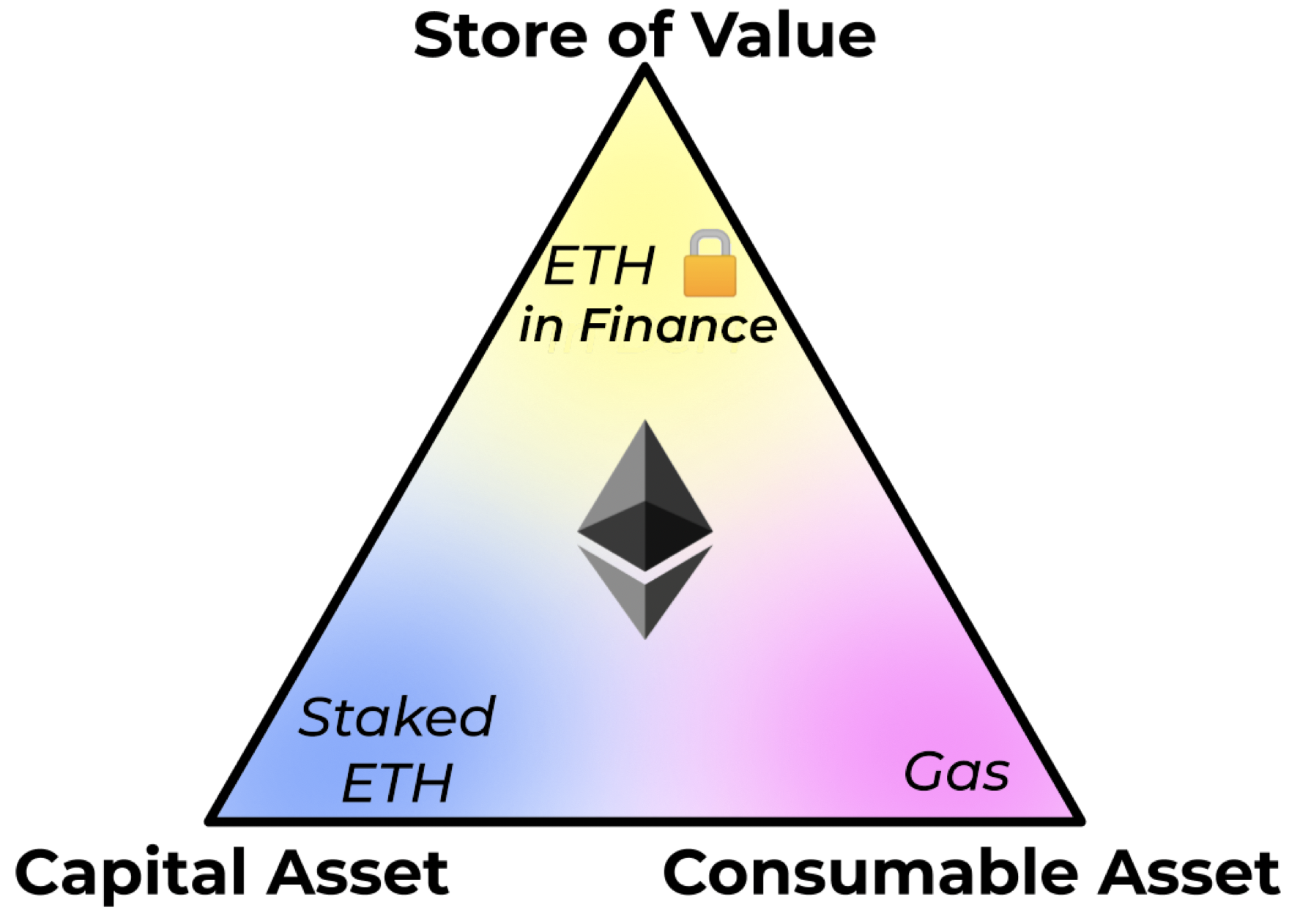

Ether y Ethereum siguen este mismo modelo

Esta misma estructura de una economía se encuentra en Ethereum también. Esta vez, es Ether en el centro de todo, y su Ethereum como el sistema económico.

- Tesoro de valor -ETH bloqueado en DeFi

- Activo de capital -ETH estacado

- Activo consumible - Gas

Ether se utiliza como activo de almacenamiento de valor que impulsa las aplicaciones de Open Finance.

Ether se estaca en Ethereum, para financiar la seguridad económica y recibir intereses sin riesgo.

Ether se utiliza para pagar el gas, las tasas por utilizar la economía de Ethereum, como los impuestos para pagar la seguridad de la red.

Uniéndolo todo

En el corazón de Ethereum se encuentra la infraestructura necesaria para generar una economía completamente nueva. Esta vez, los servicios financieros dentro de esta economía son

- Ejecutados enteramente por código*

- Sin confianza / Sin permiso

- Está en Internet

Ahora que tenemos esta nueva economía, necesitamos un nuevo dinero que funcione dentro de ella. Si queremos mantener la confianza y el permiso de la economía Ethereum, necesitamos una moneda sin confianza y sin permiso.

El único activo sin confianza y sin permiso en Ethereum es Ether.

El papel de Ether en Ethereum

Ether es ancho de banda para la ausencia de permisos

La demanda y el uso de Ether dentro de Ethereum es una función de su demanda como dinero sin permisos dentro de aplicaciones financieras.

Hay Ether finito en Ethereum, lo que significa que cuando el Ether está bloqueado dentro de una aplicación, la aplicación está utilizando una parte de la suma total de Ether. Las aplicaciones que compiten por el Ether utilizan colectivamente una parte de todo el Ether de Ethereum. Esto es lo que llamamos "ETH bloqueado en DeFi".

El ancho de banda se refiere a "ETH Bloqueado en DeFi", o, "¿Cuánto ETH necesita esta aplicación para servir a las necesidades de sus usuarios?"

Ahora mismo, el uso de ancho de banda es bastante bajo. Hay mucho espacio para el crecimiento de la aplicación y la captura de ETH.

- Si más DAI quiere llegar a existir, va a necesitar bloquear más ETH para generar esa permisividad. Cada DAI necesita 1,5x su valor de ETH para respaldarlo.

- Si la demanda de préstamos de Compound aumenta, Compound requerirá más garantías de ETH para respaldar los préstamos. Lo mismo para dYdX.

- Si Uniswap crece en volumen y liquidez, necesitará más ETH o Dai para hacer crecer estos fondos de liquidez.

Todas estas cosas requieren una parte del total de ETH, lo que representa el uso del ancho de banda de Ether como una moneda sin permisos.

Creciente ancho de banda

Ether tiene un montón de ancho de banda para el estado actual de Ethereum. La capitalización de mercado de Ether es de ~$20B en el momento de escribir esto, mientras que el valor total bloqueado en Open-Finance es de $600M. Actualmente tenemos el ancho de banda que necesitamos para alcanzar las necesidades actuales de los usuarios.

Sin embargo, Ethereum como economía deja mucho que desear. Si queremos que Ethereum sea

- La plataforma financiera global para internet

- la internet del valor

- La capa de liquidación global para todos los activos digitales

y queremos que esto sea totalmente permissionless/trustless, entonces necesitamos que Ether escale a números más grandes.

Las finanzas y los activos permissioned son bienvenidos en Ethereum. Tienen su papel y función en Ethereum igualmente. Pero la verdadera revolución son las aplicaciones financieras totalmente sin permisos, que operan utilizando dinero totalmente sin permisos. Cualquier otra cosa es un compromiso.

Hay 1,7 billones de USD en circulación. Si queremos que Ethereum iguale esa demanda, el precio de Ether tendrá que crecer 85x.

Hay 73 T$ en activos bursátiles. Si queremos generar sintéticos sin permiso de estos activos en Ethereum, necesitan estar garantizados por Ether, y requerirán que el precio de Ether aumente en 3650x. Lo mismo ocurre con la oferta monetaria global.

Si queremos un mundo sin permisos, donde los seres humanos comuniquen valor a través de una plataforma sin confianza, el valor de Ether necesita escalar para satisfacer esta demanda. En este momento, Ether y Ethereum satisfacen las necesidades de un pequeño nicho de población de creyentes dedicados y el valor de Ether es lo suficientemente alto como para hacerlo.

Sin embargo, si queremos incorporar el próximo 1-Millón, o 1-Billón, de usuarios a Ethereum, Ether tendrá que aumentar de precio para apoyar la actividad económica requerida por las aplicaciones financieras sin permiso/sin confianza.

¿Cómo escalará Ether?

Necesitamos que el precio de Ether aumente, para que podamos tener más capital disponible para más plataformas financieras. Cómo ocurre esto?

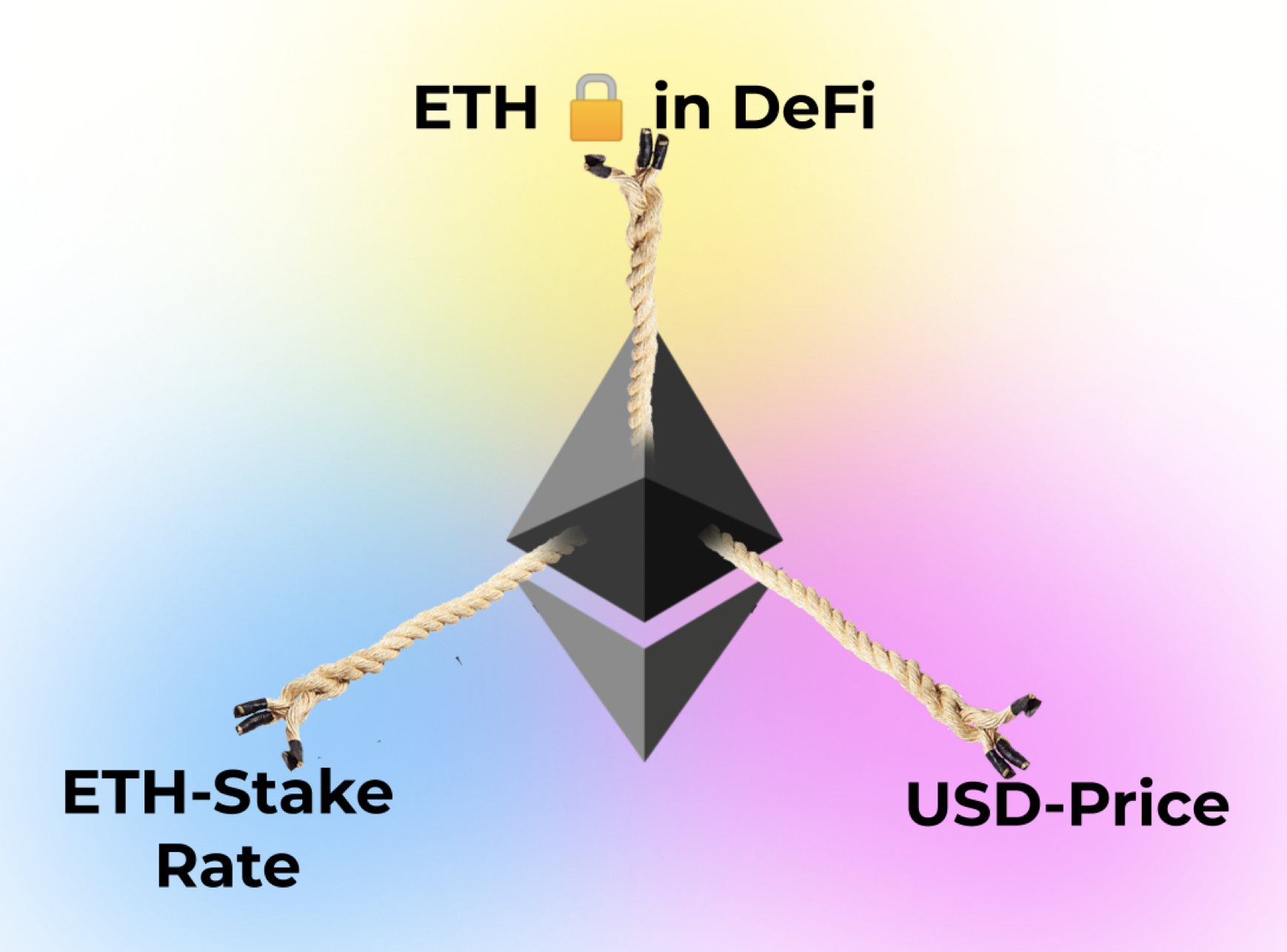

El tira y afloja a tres bandas

Aquí está mi modelo para entender cómo se revalorizará el Ether. Esta es la propuesta de valor fundamental para el Ether.

- Las finanzas abiertas atraen al ETH. Las aplicaciones de Open Finance ofrecen productos y servicios que requieren la inmovilización de Ether. La colateralización potencia la falta de confianza, y el Ether potencia la DeFi sin confianza. Las aplicaciones DeFi crearán servicios valiosos para los poseedores de Ether, que les convencerán de bloquear su Ether dentro de su aplicación, para acceder al servicio/producto. MakerDAO, Compound, dYdX, Uniswap.... Más aplicaciones útiles, más razones para bloquear ETH.

- La Tasa de Toma de ETH. La alternativa a bloquear tu ETH en DeFi es apostar tu ETH. La tasa ETH-Stake ofrece la "tasa libre de riesgo" para los poseedores de Ether. Si usted cree que puede recibir un mejor rendimiento de su ETH apostándolo, que bloqueándolo en DeFi, entonces la tasa ETH-Stake es su incentivo para apostar. ETH bloqueado en DeFi y ETH-apuestas estarán constantemente luchando por ETH. Notablemente, cuanto más ETH esté bloqueado en DeFi, mejor será la tasa de stake de ETH. Si DeFi genera grandes productos, entonces ETH migrará a DeFi, dejando mayores rendimientos para aquellos que todavía están apostando.

- El precio en dólares estadounidenses. Ambas fuerzas tiran del precio del dólar estadounidense. Si DeFi está luchando por ETH, y la tasa de toma de ETH está luchando por ETH, entonces hay menos ETH disponible para la compra. El único mecanismo que tiene el Dólar para generar su atracción igual y opuesta sobre las dos fuerzas anteriores, es aumentar su precio. El valor en dólares de ETH es una representación de las fuerzas acumuladas por la tasa de consumo de ETH y los productos de DeFi.

Lo cual es fantástico, porque significa que a medida que Open-Finance se vuelve más útil, el precio de Ether debería escalar junto con él para igualar la demanda. Cuanto mayor sea la demanda de ETH generada por Open-Finance, mejor será la tasa de participación de ETH. Colectivamente, estas dos fuerzas tiran del precio de ETH, para aumentar el ancho de banda de Ether en Open-Finance, y el mecanismo de seguridad que soporta la economía Open-Finance.

El precio del dólar estadounidense no tiene ninguna oportunidad, siempre y cuando DeFi siga generando más aplicaciones financieras encima.

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Hoja de ofertas

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.

{kind=link}