Subscribe to Bankless or sign in

Con la esperanza de que el regreso de  Donald Trump a la Casa Blanca conduzca a marcos legales más claros y a un clima regulatorio más amigable para las criptomonedas, los inversores están buscando tokens DeFi como UNI que pronto podrían "encender" su interruptor de tarifas, básicamente permitiendo a los titulares de tokens comenzar a acumular rendimientos solo por mantener el token.

Donald Trump a la Casa Blanca conduzca a marcos legales más claros y a un clima regulatorio más amigable para las criptomonedas, los inversores están buscando tokens DeFi como UNI que pronto podrían "encender" su interruptor de tarifas, básicamente permitiendo a los titulares de tokens comenzar a acumular rendimientos solo por mantener el token.

Quizás el protocolo más bullicioso que desencadena este interés es Ethena. El ocasionalmente controvertido monstruo del crecimiento ha estado haciendo olas en el espacio de las stablecoin, y los poseedores de su token ENA podrían ver rendimientos significativos de los rendimientos de las stablecoin.

Veamos más en profundidad lo que Ethena está haciendo y por qué su comunidad está considerando este movimiento para ENA. 👇

La oportunidad de Ethena

Ethena es un proyecto de stablecoin descentralizado que ofrece un dólar sintético para los usuarios de DeFi y Web3.

Mientras que ![]() Tether y

Tether y ![]() Circle respaldan sus stablecoins centralizadas con activos equivalentes a efectivo, como letras del Tesoro a corto plazo, asegurando que cada token está totalmente garantizado, retienen el rendimiento de estos activos, lo que beneficia a los emisores, no a los titulares de stablecoins.

Circle respaldan sus stablecoins centralizadas con activos equivalentes a efectivo, como letras del Tesoro a corto plazo, asegurando que cada token está totalmente garantizado, retienen el rendimiento de estos activos, lo que beneficia a los emisores, no a los titulares de stablecoins.

Este acuerdo deja a los titulares de stablecoins soportando el riesgo de un evento depeg, mientras que los emisores se benefician de los rendimientos de los activos subyacentes. Ethena, sin embargo, está aprovechando esta oportunidad con un nuevo enfoque.

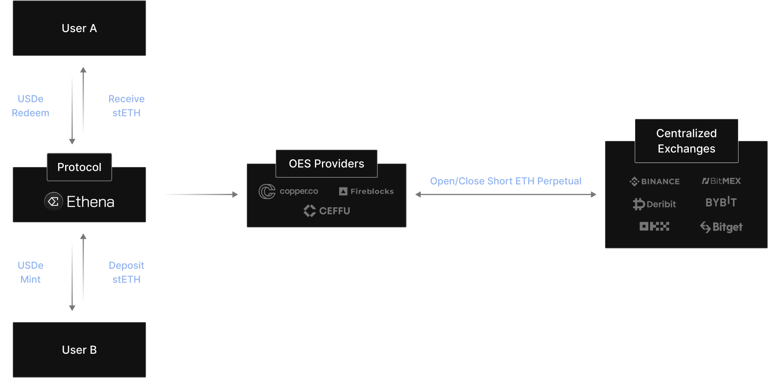

Cuando un usuario menta USDe, Ethena crea una posición delta-neutral para respaldarla. Ethena lo hace abriendo una posición larga, comprando tokens como stETH, ETH o BTC, y emparejándola con una posición corta perpetua del mismo tamaño. Esta estrategia ayuda a garantizar que el valor de USDe se mantenga estable.

Además, si el precio de futuros de ETH o BTC es superior al precio al contado, la posición corta de Ethena recoge pagos de financiación de los operadores que mantienen posiciones largas. Aunque el rendimiento de stETH es moderado, en torno al 3-4%, la principal fuente de rendimiento es la financiación generada por la venta de futuros.

Con el calentamiento del mercado de criptomonedas y el creciente sentimiento alcista, la brecha entre los precios de futuros y al contado se ha ampliado y las tasas de financiación también han aumentado. Esto significaría rendimientos aún mayores de las posiciones cortas de Ethena, lo que potencialmente añadiría valor para los titulares de ENA si se activa el cambio de tarifa.

La "impresora de dinero"

Tether reportó la friolera de 2.500 millones de dólares de beneficio neto en el tercer trimestre, lo que eleva su total anual a 7.700 millones de dólares, en gran parte por la tenencia de T-Bills. Los tenedores de USDT, sin embargo, no tienen forma de participar en estos beneficios. El modelo de Ethena, por el contrario, permite a los titulares de stablecoin beneficiarse del rendimiento generado, desbloqueando nuevas vías de ingresos para los titulares de USDe y, potencialmente, de ENA.

Enjoying this article?

Subscribe to Bankless or sign in

Beneficios del 3T de Tether frente a los bancos. La productividad (beneficio por empleado) sigue siendo imbatible. https://t.co/tcwUlBX6is pic.twitter.com/UYY3Hcnazc

- jx (@jxorjx) 10 de noviembre de 2024

A través del enfoque de Ethena, no sólo capturan el rendimiento de los activos apostados, sino también los beneficios de los diferenciales de financiación y base a través de sus posiciones en derivados con cobertura delta. Además, Ethena mantiene stablecoins como USDC y USDS, con sus tenencias de USDC ganando aproximadamente un 5% APY a través de ![]() Coinbase y USDS ganando alrededor de un 6% APY a través de Sky (anteriormente Maker).

Coinbase y USDS ganando alrededor de un 6% APY a través de Sky (anteriormente Maker).

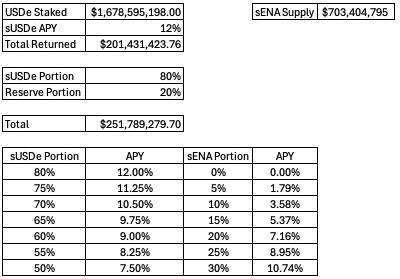

Gracias a este enfoque, Ethena genera alrededor de 250 millones de dólares anuales (basado en cifras actuales). El 80% de esta cantidad se destina a los tenedores de sUSDe, que ganan un competitivo 12% APY en sus tenencias de stablecoin, mientras que el 20% restante apoya el fondo de reserva de Ethena.

Con el rendimiento sustancial de sUSDe, los tenedores de ENA están ansiosos por entrar en este rendimiento. Un reciente post en el foro de la Fundación Ethena suscitó el debate sobre la activación del cambio de comisiones. El post plantea puntos importantes, como la aclaración de las cantidades de ingresos, el impacto de un cambio de tarifa en las tasas de sUSDe y los ingresos medios del protocolo.

Si los titulares de ENA se unieran a la distribución de rendimiento, los titulares de sUSDe podrían ver una ligera reducción en el APY, pero aún así un rendimiento altamente competitivo en comparación con otras stablecoins. Por ejemplo, si se ajustara el reparto para que los titulares de sUSDe recibieran el 60% y los de sENA el 20%, los titulares de sUSDe seguirían obteniendo un sólido 9% de APY y los titulares de sENA alrededor del 7% de APY, derivado del rendimiento real en lugar de las emisiones de tokens.

Mientras Ethena busca activamente integraciones para expandir USDe, el potencial de crecimiento de la stablecoin es prometedor. En caso de que se active el cambio de tarifas, los titulares de sENA podrían obtener importantes beneficios.

Incentivos del cambio

Si los titulares del token ENA de Ethena deciden activar el cambio de tarifas, lo que permitiría a los titulares de sENA obtener una parte del rendimiento de las posiciones en USDe. Los tenedores de ENA podrían entonces presionar para obtener una mayor parte del rendimiento, reduciendo la cantidad asignada al fondo de reserva o a los tenedores de sUSDe.

En ese caso, Ethena podría no ser capaz de dar suficiente rendimiento a los tenedores de sUSDe. Esto podría cambiar el equilibrio riesgo-recompensa, haciendo que sUSDe sea menos atractiva y llevando potencialmente a los usuarios a stablecoins alternativas.

Además, digamos que hay una situación en la que la tasa de financiación es negativa, por lo que Ethena tiene que pagar la tasa de financiación en el mercado de futuros. Esto obligaría a Ethena a financiar a los tenedores de posiciones largas, recurriendo a su fondo de reserva.

Aunque el fondo de reserva es una salvaguarda y las tasas de financiación han sido históricamente positivas, el mercado de criptomonedas no es ajeno a las caídas. Con tasas fluctuantes, es incierto cuánto tiempo la reserva podría sostener estos pagos si las tasas de financiación negativas persisten en el futuro.

DeFi Outlook

Ethena pretende revolucionar una industria de miles de millones de dólares que aún tiene que devolver valor a los titulares de tokens. El posible cambio de tarifas ofrece a los titulares de ENA una oportunidad única tanto para la revalorización de los tokens como para el rendimiento de los ingresos reales.

Ethena presenta un interesante estudio de caso a seguir, ya que puede ofrecer ideas para Uniswap, Blur y otros sobre cómo equilibrar los incentivos de las partes interesadas al activar un cambio de tarifas. También será intrigante ver hasta qué punto los intereses a largo plazo de los tenedores de tokens se alinean con los objetivos de Ethena, y cómo el equipo de Ethena puede responder si los tenedores de ENA exigen demasiado del rendimiento.