Subscribe to Bankless or sign in

Suba de nivel su juego de finanzas abiertas cinco veces por semana. Suscríbete a el programa Bankless a continuación.

Querida Nación Bankless,

Hemos hablado antes de los tokens de protocolo. Los llamamos activos de capital criptográfico.

¿Por qué? Porque los tokens pueden representar tanto derechos económicos como de gobierno sobre un protocolo. Como el capital en una empresa, pero establecido en la cadena, no en el espacio de la carne.

Jon lo clava aquí: primero nos muestra un marco de tres niveles para los flujos de valor de los tokens:

- Volumen del protocolo: valor total en dólares de la demanda

- Ingresos del protocolo: coste cobrado a los usuarios y capturado por el protocolo

- División del protocolo:distribución de ingresos a los participantes del mercado

Después se adentra en la parte más interesante: la división del protocolo.

Flujos de valor de token

Resulta que estos protocolos funcionan más como cooperativas que como empresas tradicionales. Pueden dividir programáticamente la recompensa entre usuarios, validadores, gobernadores, proveedores de liquidez y otros contribuyentes del lado de la oferta para impulsarse a sí mismos.

El espacio de diseño para los tokens de protocolo es enorme.

Hemos entrado en una línea de tiempo emocionante. Todas las clases de activos están a punto de rehacerse.

Por eso vamos sin bancos: este es el nuevo mundo.

- RSA

🙏Patrocinador: Ave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

🎙️ NUEVO EPISODIO

Escucha el episodio 26 | iTunes | Spotify |a href="https://www.youtube.com/watch?v=dQOhbb5HmLA&feature=youtu.be&ref=bankless.ghost.io">YouTube | RSS Feed

WRITER WEDNESDAY

Post Invitado: Jon Itzler, becario de investigación en Accomplice

On protocol tokens & on-chain cash flows

Este artículo pretende establecer un marco para los flujos de valor generados por el protocolo, los grupos de interés a los que se distribuye el valor y cómo encaja un token nativo.

Arriba - Intentando razonar sobre la composición de los tokens de protocolo.

Los tokens de protocolo podrían ser la faceta más definitoria de los primeros 12 años de cripto, pero sigue habiendo una gran confusión en torno a su composición fundamental.

Espero que la gran mayoría de los tokens de protocolo sean activos productivos. Esto significa simplemente que, al igual que los bonos, las empresas, las granjas, etc., los tokens de protocolo otorgan un derecho sobre una corriente de flujo de efectivo como rendimiento.

Los flujos de efectivo de protocolo son todavía relativamente pequeños, pero el valor intrínseco de un activo productivo es la suma de todo el efectivo futuro que puede generar, descontado al presente. Se trata de proyectos tecnológicos en fase inicial, por lo que, si tienen éxito, la mayor parte de la generación de efectivo se producirá en el futuro.

Sin embargo, no podemos analizar los tokens de protocolo bajo el mismo prisma que las formas tradicionales de capital productivo. Por un lado, los protocolos distribuyen flujos de efectivo directamente a diversos grupos de participantes en el mercado, así como redistribuyen la parte de los flujos de efectivo futuros entre estos participantes.

Los tokens también pueden conceder acceso a distintas formas de utilidad no relacionadas con el flujo de efectivo, ¡e incluso pueden ser socialmente aceptados como dinero mercancía! A veces, estas presiones adicionales de la demanda son cuantificables (por ejemplo, una ficha de descuento), pero a menudo, sólo podemos razonar sobre ellas cualitativamente. ¿Cuánto vale la gobernanza sobre un protocolo DeFi ampliamente integrado para proyectos de segunda capa, o durante una elección de bifurcación?

En combinación, los tokens tienen un valor intrínseco como derecho -o derecho potencial- sobre futuros flujos de efectivo, así como una prima de demanda estructural debido a la utilidad concedida, las propiedades monetarias o la posición en la pila.

Para comprender mejor los tokens de protocolo como una nueva forma de capital, merece la pena examinar la pieza que tiene un valor cuantificable: los flujos de efectivo.

Flujos de efectivo en la cadena

Una forma sencilla de pensar en cómo fluye el valor a través de los protocolos es como un modelo de tres niveles.

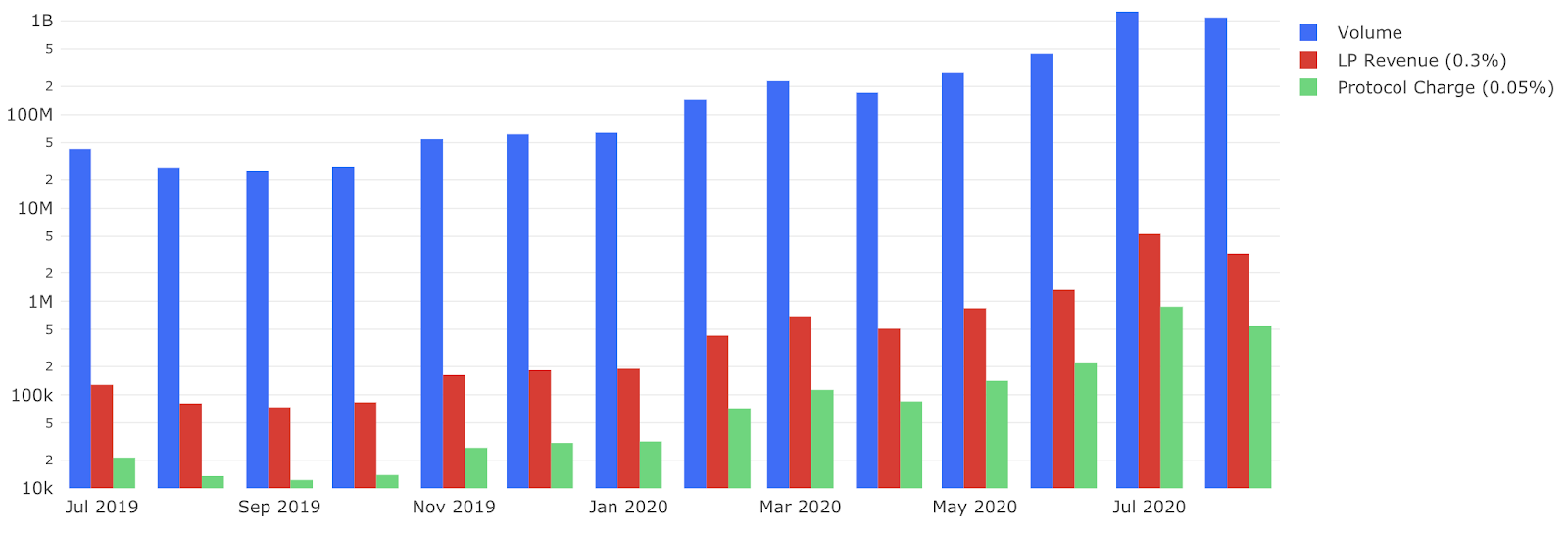

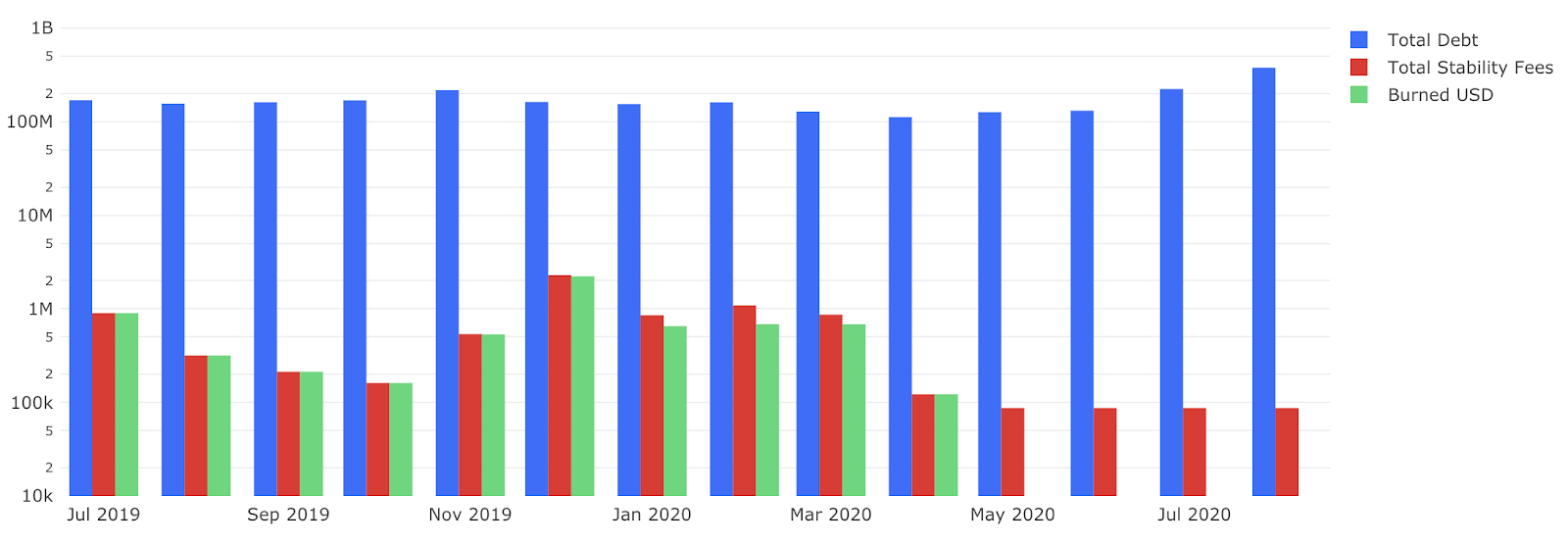

Arriba - Flujo de valor de 3 niveles ![]() Uniswap (Log Chart)

Uniswap (Log Chart)

Nivel 1: Los protocolos facilitan cierta cantidad de volumen nocional total.

Para los de nivel 1 como ![]() Bitcoin o Ethereum, este es el valor total transaccionado. Para los DEX, es el volumen de intercambio. Para los protocolos de préstamo, es el total de préstamos pendientes.

Bitcoin o Ethereum, este es el valor total transaccionado. Para los DEX, es el volumen de intercambio. Para los protocolos de préstamo, es el total de préstamos pendientes.

Es simplemente una medida del valor total en dólares de la demanda de un servicio determinado.

Nivel 2: Los protocolos capturan una parte del volumen total facilitado como una fuente de ingresos mediante el cobro de un coste a los usuarios, al que me referiré como ingresos del protocolo.

La forma en que se genera este flujo de ingresos depende en gran medida de la estructura del mercado dado, así como de la estructura de tarifas de un protocolo determinado. En el caso de los mercados de préstamos, los ingresos por intereses compuestos se generan en función del total de préstamos pendientes y de los tipos de interés vigentes, independientemente del volumen de préstamos.

La comisión de protocolo del 0,3% de Uniswap es proporcional al volumen de intercambio, mientras que 0x genera comisiones en función de la frecuencia de las operaciones y de los precios del gas Ethereum, en gran medida independientes del volumen.

Esta posible desarticulación entre el volumen total y los ingresos por comisiones es la razón por la que no podemos basarnos únicamente en los ingresos del protocolo para ver el panorama completo. Un DEX podría tener un volumen mensual de 100 millones de dólares, pero no cobrar ninguna comisión a sus usuarios - claramente su potencial para generar flujo de caja en el futuro es mayor que 0.

Los ingresos recientes por protocolo de Maker son bajos debido a las comisiones de estabilidad del 0% establecidas para la mayoría de los tipos de garantía, pero el flujo de caja *potencial* de 420 millones de dólares en deuda originada es alto.

Nivel 3: Los protocolos dividen el flujo total de ingresos y lo dirigen a varios grupos de participantes dentro del mercado.

Los protocolos se describen a menudo como similares a las cooperativas en el sentido de que la participación en los ingresos se asigna directamente a los participantes del mercado, en lugar de a una única entidad maximizadora de márgenes. Esta es la razón por la que no hay una forma fácil de definir una métrica general de "ganancias": las partes interesadas en los protocolos son mucho más diversas que los accionistas de una empresa.

Distribución-ingresos-protocolo

Tiene sentido clasificar cuatro grupos completos de participantes a los que se distribuyen los ingresos-protocolo:

- Participantes arbitrarios del lado de la oferta (LP, prestamistas, mineros, guardianes/liquidadores)

- Participantes arbitrarios del lado de la demanda (depositantes de DSR, reclamantes de Nexus Mutual)

- Participantes propietarios de tokens del lado de la oferta (validadores de PoS, 0x MMs, Keep signers)

- Dueños de tokens

Un token de protocolo es un activo productivo si la participación en los ingresos se distribuye a cualquiera de las dos últimas categorías de participantes. Es decir, el token en sí mismo, o el token en combinación con la prestación de algún servicio, otorga derechos sobre una corriente de flujo de caja futuro.

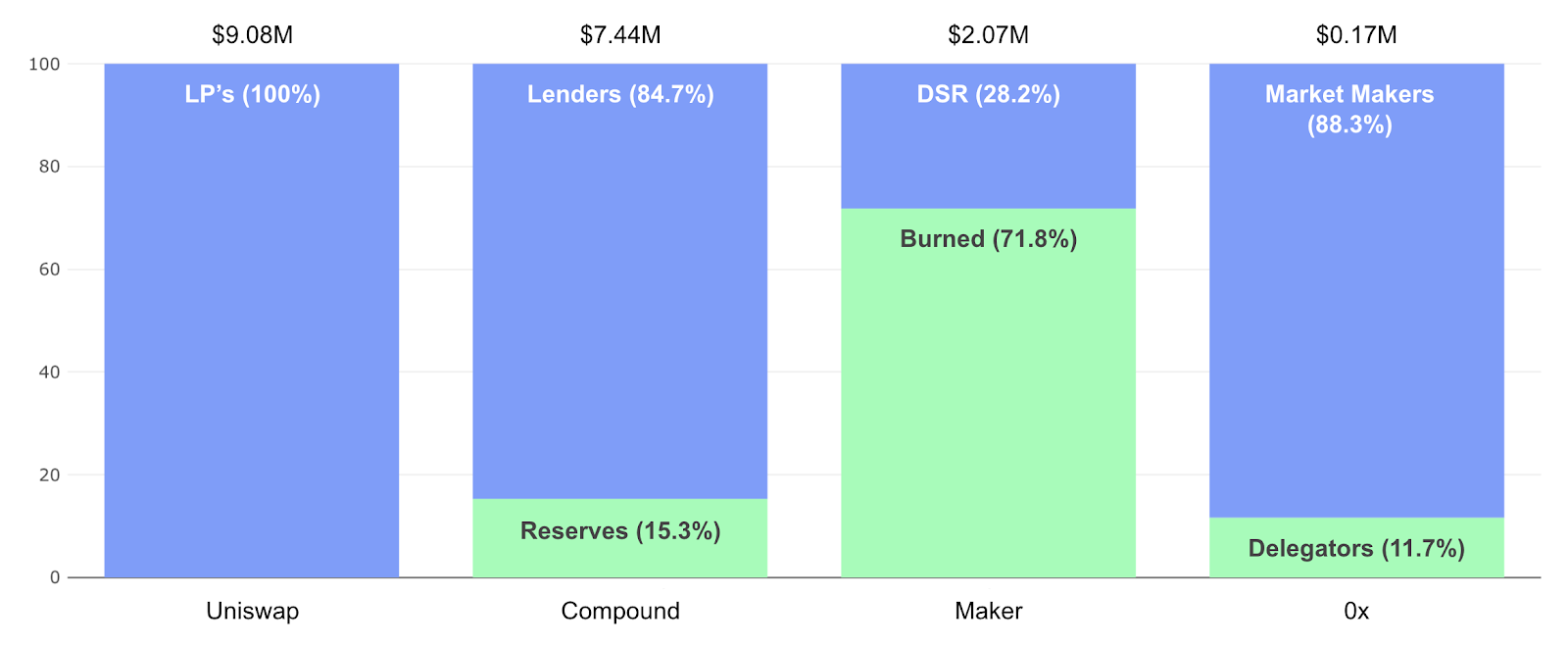

Es común hoy en día ver protocolos que distribuyen el 100% de los ingresos a participantes "arbitrarios" del lado de la oferta, donde no se requiere un token nativo para prestar el servicio, ni se distribuye la participación en los ingresos en función de los tokens nativos que posee/apuesta el proveedor del servicio. Dentro de los protocolos DeFi, este servicio suele ser alguna forma de provisión de liquidez. Los LP tanto en Balancer como en Uniswap V2 (sin la tasa de protocolo del 0,05% activada) se distribuyen la totalidad de los ingresos del protocolo.

La mayoría de las cadenas PoW tienen una dinámica similar en la que todos los ingresos por tasas se distribuyen a una parte de la oferta que no es propietaria de tokens: los mineros. Se puede pensar que los mineros de Bitcoin "estacan" cupones para futuros BTC en forma de hardware de minería. Esta es la razón por la que BTC no se clasificaría como un activo productivo; el hardware de minería, en lugar del propio token, proporciona el derecho al 100% de los ingresos del protocolo.

Arriba - Ingresos y distribución de los últimos 6 meses (febrero-agosto) por protocolo

En lo que respecta a los tokens que son activos productivos, el modelo más común consiste en pagar una parte de los ingresos del protocolo a los propietarios de los tokens en forma de dividendos. Los mecanismos de Buy & burn, como la recompra de acciones, son económicamente equivalentes a recibir un dividendo y usarlo para comprar más acciones. Cuando los tokens se queman con los ingresos del protocolo, el dividendo efectivo se paga a toda la base de propietarios de tokens.

Las recompensas de estaca -específicamente, la parte formada por los ingresos del protocolo en lugar de una subvención- es otra forma de dividendo. A diferencia de los modelos buy & burn, el dividendo sólo se paga a los participantes propietarios de tokens que, además, prestan un servicio del lado de la oferta: bloquear capital apostando el activo nativo.

El rendimiento implícito del capital que recibe un dividendo de buy & burn es ingresos del protocolo pagados / oferta total * precio, pero con las recompensas de staking, el cálculo cambia a ingresos del protocolo pagados / oferta staked * precio.

Los protocolos también tienden a variar en el tamaño de la distribución de ingresos con el nivel de trabajo proporcionado por una clase determinada de participantes. 0x distribuye los ingresos del protocolo a los creadores de mercado (ponderados por las órdenes de los creadores cumplidas y una parte prorrateada de los tokens apostados), de los cuales, una sub-parte se paga a los propietarios de tokens que delegan su participación en un creador de mercado determinado.

Redistribución dinámica de los flujos de caja futuros

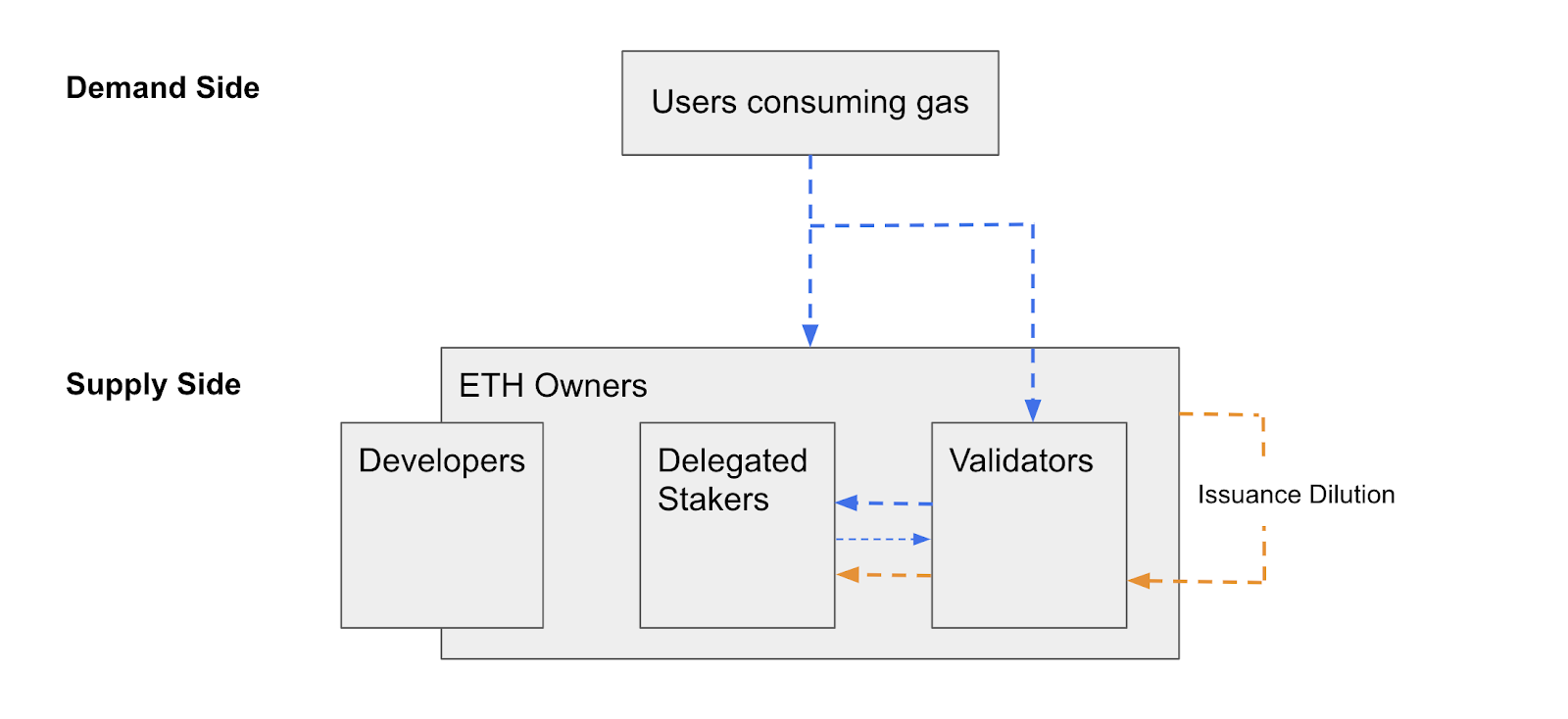

La todavía no existente economía Eth2 puede ayudar a ilustrar un caso en el que ambas variedades de dividendos existen en paralelo. Es importante señalar que los subsidios como las recompensas en bloque no son flujos de caja productivos, sino que representan una dilución de los flujos de caja futuros de los tenedores existentes al receptor del subsidio.

En el caso específico de la capa 1 en el que un activo nativo es a la vez productivo y mantiene una gran prima monetaria, la emisión se encuentra a medio camino entre el señoreaje y la dilución.

Arriba - Distribución del flujo de caja de Eth2

Enjoying this article?

Subscribe to Bankless or sign in

Suponiendo que el EIP-1559 y/o el ETH2 se implementen con éxito, el éter se convertiría en un activo productivo. Esto se aplica más ampliamente a todos los activos nativos de las cadenas PoS. Tanto los validadores, como los stakers que delegan en los validadores, son miembros del conjunto de participantes anterior donde se requiere la propiedad de tokens para realizar un servicio del lado de la oferta.

La parte de los ingresos por comisiones de la recompensa de staking ("propinas") se paga como un dividendo, donde los stakers que delegan probablemente recibirán una parte ligeramente menor que los validadores debido a la presencia de comisiones de delegación. El éter quemado como BASEFEE en EIP-1559 es otra forma de dividendo, excepto que se paga a todos los propietarios de tokens. Los validadores y los stakers delegantes "apilan" efectivamente ambas formas de dividendos, recibiendo:

- Los ingresos por comisiones quemadas, donde el rendimiento del capital es proporcional al porcentaje de propiedad del suministro total de tokens

- Los ingresos por comisiones recompensados a los stakers, donde el rendimiento del capital es proporcional al porcentaje de propiedad del total de tokens estacados

Considerando estas dinámicas de distribución de ingresos del protocolo en combinación, vemos algo extremadamente interesante: ¡la distribución de los flujos de caja futuros se reequilibra computacionalmente entre las clases de participantes en orden a su importancia para el protocolo! [1]

- Validadores

- Delegantes

- Propietarios de tokens

Problemas con los modelos de dividendos

Hay un par de problemas con el pago determinista de los ingresos del protocolo como dividendo a los propietarios de tokens o a los participantes del lado de la oferta propietarios de tokens. Buffet explica el primero, que se aplica a los modelos buy & burn:

"Las recompras son sensatas para una empresa cuando sus acciones se venden con un descuento significativo respecto al valor intrínseco calculado de forma conservadora... Pero nunca lo olvides: En las decisiones de recompra: el precio es lo más importante. El valor se destruye cuando las compras se realizan por encima del valor intrínseco."[2]

Puesto de forma sencilla, tiene sentido comprar & quemar cuando el activo está barato y no lo tiene cuando está caro. Utilizar los ingresos del protocolo para recomprar un token que acaba de bombear un 10000% en el último mes probablemente no sea la forma más eficaz de asignar el flujo de caja excedente.

Históricamente, Maker ha tenido una convexidad corta, diluyendo a los propietarios (MKR flops) cuando el token está barato y aumentando la participación en los flujos de caja futuros (MKR flips) en niveles más caros.

El otro problema con el pago de dividendos es que se pierde el efecto compuesto natural que las empresas muestran en su capacidad para reinvertir las ganancias retenidas.

Modelos-más-óptimos

"Diseñada correctamente, la distribución efectiva de un flujo de tasas puede afianzar aún más los efectos de red al dar a los usuarios un incentivo económico directo para contribuir, generando más defensibilidad, lo que a su vez, refuerza la viabilidad del flujo de tasas en primer lugar."[3]

Un modelo de token óptimo es aquel que:

- Incentiva a todos los conjuntos de participantes en el protocolo a desempeñar su función determinada (es decir. ingresos por el lado de la oferta) al tiempo que minimiza los costes para los usuarios

- Incentiva a todos los conjuntos de participantes en el protocolo a poseer un único instrumento de capital como incentivo al alza unificado

- Redistribuye la propiedad de los flujos de caja futuros entre los participantes por orden de importancia

- Maximiza la eficacia de la asignación de flujos de caja retenidos (posiblemente pagados a o reclamables por el instrumento de capital) después de lograr a, b, y c

Como puede verse más arriba en el diagrama Eth2, la mayoría de los protocolos aún no han resuelto la financiación sostenible de los promotores -un conjunto claramente crucial de participantes del lado de la oferta-, pero las iteraciones en cada uno de los dos últimos puntos podrían servir como soluciones.

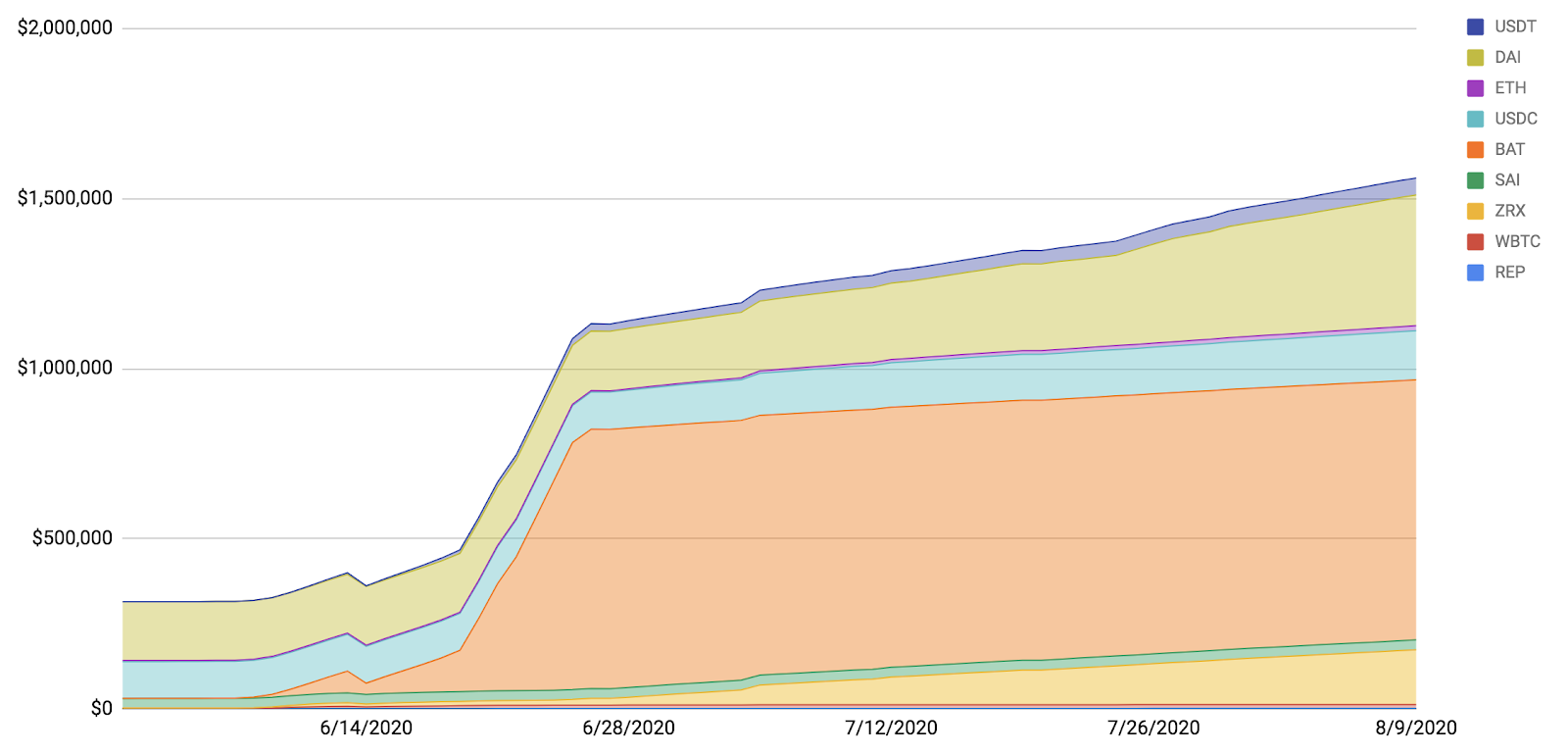

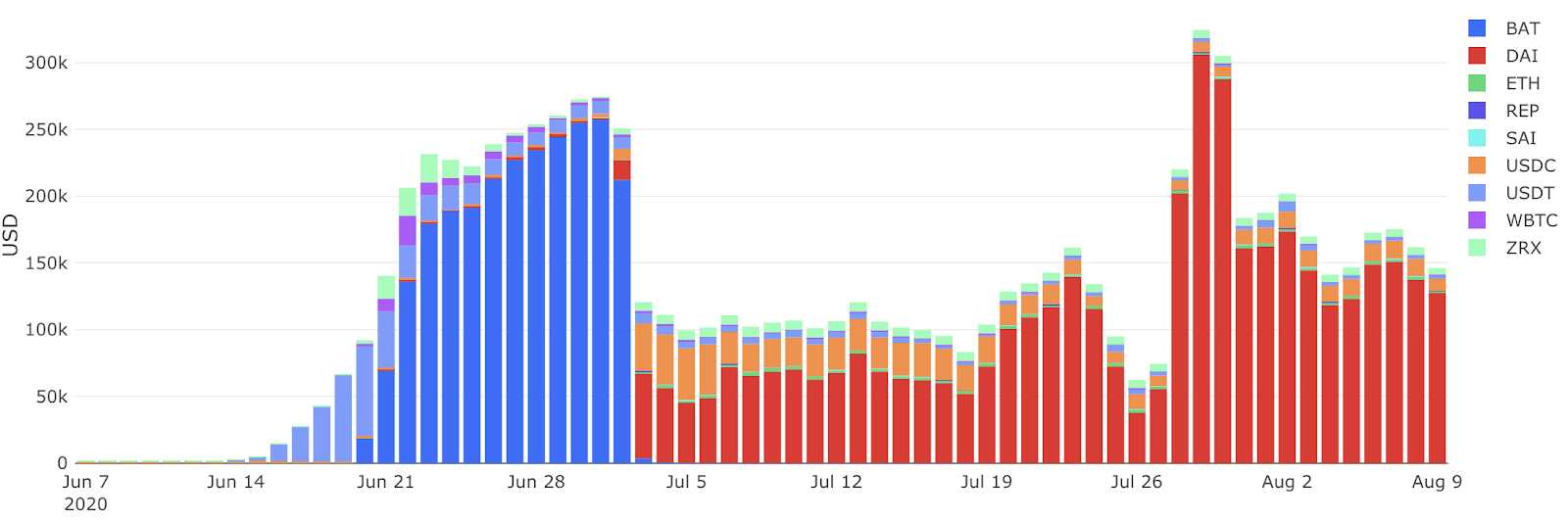

Vemos un modelo alternativo con las Reservas de Compound; el protocolo retiene los ingresos excedentes como un balance gobernable en la cadena.

Arriba - Reservas de Compound en USD por activo, tras la subvención de COMP

Las reservas pueden prestarse continuamente, mejorando el interés acumulado por los verdaderos prestamistas.

Esto hace crecer el foso de Compound, propagando el bucle de retroalimentación hacia adelante, resultando finalmente en más fondos acumulados como reservas. A través de la gobernanza, COMP ya otorga un derecho efectivo sobre las reservas, por lo que la pregunta se convierte en: ¿Por qué pagar dividendos cuando se puede dejar que el flujo de caja retenido se acumule en un balance de la cadena y continúe componiéndose?

Las reservas se utilizan en primer lugar como un colchón de seguro intra-protocolo, pero en teoría podrían utilizarse para otras cosas. Un cierto margen de seguridad podría ser determinado por el gobierno con el fin de descremar el exceso de reservas y subastarlas para COMP como una compra & quemar dividendo cuando el precio es favorablemente bajo.

¡Pero las reservas también podrían funcionar como un tesoro de protocolo que se reequilibra computacionalmente en orden de importancia para los contribuyentes activos, votantes y delegados!

Dilución-como-financiación & expansión-flujo-de-efectivo

Los protocolos necesitan incentivar bienes de protocolo más amplios, que incluyen cosas como desarrollo, roles de gobierno y seguros. La asignación a estas necesidades podría muy bien contribuir a un mejor rendimiento del capital a largo plazo frente al pago de dividendos.

Esto se puede hacer mediante la distribución de los flujos de efectivo actuales o la asignación de una tesorería de protocolo retenida, pero también se puede hacer a través de la dilución de los flujos de efectivo futuros como emisión.

La emisión de MKR a través de subastas flop es un modelo en el que la dilución se utiliza como un respaldo de seguro efectivamente ilimitado [4]. La emisión al estilo de Tezos que recompensa a los contribuyentes por las actualizaciones del protocolo es otro uso potencial de la dilución como financiación - podría imaginar a los gobernadores de Compound añadiendo algo similar si lo consideraran beneficioso.

La minería de liquidez utiliza la dilución como un medio para subvencionar un aumento en la liquidez del lado de la oferta y, en última instancia, el volumen del lado de la demanda (de vuelta a la estructura de 3 niveles). La minería de liquidez funciona de forma espectacular a corto plazo para estimular las métricas del lado de la demanda, pero aún no se sabe hasta qué punto será duradera.

Arriba - Ingresos diarios compuestos del protocolo por activo, tras la subvención del COMP

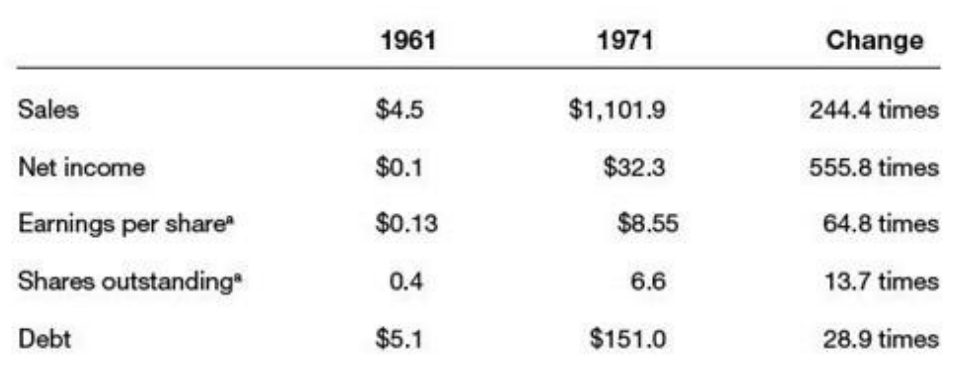

La minería de liquidez como estrategia de crecimiento también me recuerda la historia de Henry Singleton, consejero delegado de Teledyne en los años 60 y 70. A lo largo de 8 años, mientras Teledyne cotizaba a múltiplos elevados, compró 130 empresas -todas las adquisiciones, salvo 2, las realizó con sus propias acciones-. Estos fueron los rendimientos durante el período [5].

Arriba - Rendimientos de Singleton durante la racha de emisiones

Entonces, Singleton cambió bruscamente de dirección. Durante los 12 años siguientes, recompró más del 90% de las acciones en circulación a múltiplos baratos. De manera similar a la expansión de las ventas a través de adquisiciones, la minería de liquidez utiliza la dilución para comprar volumen del lado de la demanda.

A largo plazo, los protocolos pueden traer el crecimiento futuro al presente a través de la emisión de subsidios y luego, en última instancia, capturar parte de ese flujo de valor expandido.

Thoughts on present & future

El mercado de criptomonedas parece haber vuelto a su estado desafortunadamente natural como Concurso Keynesiano de Memes, por lo que es el mejor o el peor momento para discutir los fundamentos. Algunas de las dinámicas recientes pueden describirse a través de la lente de los flujos de caja.

Las valoraciones del mercado alcista sólo pueden atribuirse realmente a la prima especulativa, pero los flujos de caja también han aumentado históricamente en órdenes de magnitud durante estos períodos. El ciclo pasado, fueron los ingresos por comisiones en Bitcoin y  Ethereum y la evidencia es clara de que esto se repetirá, pero también estamos viendo expansiones masivas en el volumen DEX, volumen de préstamos, etc.

Ethereum y la evidencia es clara de que esto se repetirá, pero también estamos viendo expansiones masivas en el volumen DEX, volumen de préstamos, etc.

Vale la pena ser cauteloso con los ratios "P/E" o "P/S" a futuro.

Sirven como un indicador útil del precio frente a los flujos de efectivo actuales, pero no como una señal de baratura histórica. Dependiendo de la línea de tiempo de seguimiento, la relación Precio / Ingresos por comisiones a futuro de Ethereum históricamente ha tocado fondo cuando ETH era más caro. Precio / Ingresos por comisiones a 365 días vista (que, gracias a los datos de la cadena, se pueden anualizar diariamente) tiende a ser una señal más razonable de abaratamiento, especialmente cuando el precio es bajo en comparación con los ingresos por comisiones del ciclo anterior.

Above - Ethereum Price / Fee Revenue Ratio - Trailing 365-day (Log Chart)

Además, hemos visto la dilución de un activo productivo (o no productivo) como financiación del crecimiento en la minería de liquidez. Sucede que los subsidios superan masivamente a todos los demás rendimientos cuando los activos cotizan con grandes primas especulativas desde el día 0, y como sabemos, la minería de liquidez puede producir un gran aumento en las métricas del lado de la demanda (posiblemente legítimo, posiblemente no).

También hemos visto una "prima colateral" en tiempo real reflejada en los activos, debido tanto a la baja liquidez como a la demanda para perseguir estos rendimientos. Algunos ejemplos son BAT con Compound, todos los activos cultivables de YAM, etc. Además de su valor como activos productivos, los tokens pueden exhibir primas de demanda temporales o permanentes, una de las cuales es el rendimiento dependiente de las garantías en la agricultura.

Gracias a Ash Egan, Teo Leibowtiz, Dan Elitzer, Hasu, Henri Hyvärinen, Henry Harder, Will Price, y Liam Kovatch por sus conversaciones y comentarios sobre versiones anteriores

Fuentes:

[1] Charlie Noyes sobre la equidad computacional

[2] Buybackquotes

[3] Crypto's Business Model is Familiar. What Isn't is Who Benefits

[4] Tom Schmidt on the two token schools

[5] The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success

Pasos a seguir

Lea nuestros artículos anteriores sobre criptoactivos:

Escucha un par de episodios sobre criptoactivos de capital:

Biografía del autor

Jon Itzler es becario de investigación en Accomplice - una empresa de capital riesgo centrada en la tecnología con sede en Boston & San Francisco.

Suscríbete a Bankless. 12 $ al mes. Incluye acceso al archivo, Inner Circle y Badge.

🙏Gracias a nuestro patrocinador

Aave

Aave es un protocolo de código abierto y sin custodia para la creación de mercados monetarios. Originalmente lanzado con el Mercado Aave, ahora soporta los mercados Uniswap y TokenSet y permite a los usuarios y desarrolladores ganar intereses y aprovechar sus activos.  Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Échale un vistazo aquí.

Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Échale un vistazo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.