Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas tres veces por semana. Estoy proporcionando esta pieza de pensamiento gratis para todo el mundo hoy. Para más como este suscríbete a el programa Bankless más abajo y empieza a subir de nivel.

Queridos cripto-nativos,

Le pedí a Nic Carter que compartiera su visión sobre los cripto-bancos con la comunidad Bankless y me entregó un artículo fantástico. Él aborda temas como:

- ¿Cuánto BTC y ETH estamos confiando a los criptobancos hoy en día?

- ¿Podemos minimizar los requisitos de confianza de los criptobancos?

- ¿Qué garantías tenemos sobre su solvencia?

Esto es vital que lo entendamos ya que la capa bancaria es la principal forma en que realizamos tareas con nuestro criptomoneda como prestar, pedir prestado, comerciar, & apostar. Hoy en día, gran parte de esta actividad tiene lugar en criptobancos en lugar de en protocolos abiertos.

Nic nos ofrece el desglose, un artículo oportuno teniendo en cuenta cómo empezamos la semana.

¿Preparados? Vamos a subir de nivel en criptobancos.

- RSA

THURSDAY THOUGHT

Una comprobación de la realidad de los criptobancos

Post by: Nic Carter, Socio de Castle Island Ventures

En los últimos 18 meses, las funciones asociadas a los bancos tradicionales han echado raíces en el sector de las criptomonedas. Cuando se combina con la minimización de la confianza, este fenómeno se conoce generalmente como DeFi, y la mayor parte de esta actividad se produce en Ethereum, con algunas excepciones.

Las tuercas y tornillos, y de hecho, el potencial de DeFi han sido bien cubiertos en este boletín y otros, por lo que no voy a discutir los detalles aquí. En su lugar, me gustaría echar un vistazo a un tema poco explorado: si la confianza puede ser minimizada en las instituciones de depósito, o criptobancos. (¡Soy plenamente consciente de la ironía de defender a los bancos en un boletín llamado Bankless!)

Recapitulemos rápidamente lo que hacen los bancos comerciales, en orden decreciente de importancia:

- Aceptar depósitos de particulares (normalmente, no retienen una reserva completa, sino que retienen una fracción relativamente pequeña y crean préstamos basados en esas reservas). En muchas jurisdicciones, estos depósitos están garantizados por el gobierno hasta un cierto umbral

- Dependiendo del tipo de cuenta, pagan intereses sobre estos depósitos

- Sirven como fuente de crédito para los consumidores que necesitan tarjetas de crédito, préstamos para pequeñas empresas, descubiertos, hipotecas, servir de interfaz y agente transaccional para los usuarios que deseen enviar transferencias, recibir cheques, pagar facturas, etc.

- Emitir tarjetas de débito y crédito

- Ofrecer a los consumidores la posibilidad de adquirir efectivo físico a cambio de depósitos electrónicos, ya sea a través de sucursales o cajeros automáticos. Este servicio es efectivamente un subsidio (o líder de pérdidas), ya que a menudo (pero no siempre) es gratuito para los titulares de cuentas

- Ofrecen almacenamiento físico para diversos bienes, como objetos de valor (¡o incluso sus claves privadas!)

Ahora bien, las criptointercambios no llevan a cabo todos estos servicios, pero a menudo me refiero a ellos como "bancos" porque cubren crucialmente el caso de uso de la toma de depósitos - y están entrando cada vez más en estas otras funciones. No voy a repetir aquí el trabajo de Hasu: su artículo sobre los diversos servicios ofrecidos por los intercambios ("bancos de criptomonedas") es un excelente resumen de la dirección que la industria parece estar tomando. Para mí, la pregunta es: si los criptobancos están aquí para quedarse y los usuarios seguirán buscándolos, ¿es posible minimizar la confianza necesaria?

¿Por qué los usuarios eligen los criptobancos?

En mi opinión, la principal preocupación de la industria de las criptomonedas es, y seguirá siendo, permitir a los usuarios poseer y realizar transacciones con activos financieros, bajo una serie de modelos de confianza. La creación de ![]() Bitcoin catalizó un nuevo modo de propiedad: la fuerte propiedad de un bien digital portátil. La liquidación es definitiva (probabilísticamente) para cada transacción en la cadena. Esto significa que las transacciones no están sujetas a los problemas normales asociados con las transferencias digitales, que resultan de la latencia entre pago y liquidación final. Sin embargo, Bitcoin y todas las criptomonedas posteriores reintrodujeron el problema de exigir a los usuarios que custodien ellos mismos sus activos.

Bitcoin catalizó un nuevo modo de propiedad: la fuerte propiedad de un bien digital portátil. La liquidación es definitiva (probabilísticamente) para cada transacción en la cadena. Esto significa que las transacciones no están sujetas a los problemas normales asociados con las transferencias digitales, que resultan de la latencia entre pago y liquidación final. Sin embargo, Bitcoin y todas las criptomonedas posteriores reintrodujeron el problema de exigir a los usuarios que custodien ellos mismos sus activos.

Dado que almacenar información cuidadosamente es bastante difícil para muchas personas, surgieron de forma natural los custodios de criptomonedas. Y puesto que la principal forma de adquirir criptodivisas es a través de intercambios, muchos particulares optaron por utilizar también esos intercambios como custodios. Así, con el tiempo, la industria ha desarrollado bancos de reservas completas, que se denominan intercambios (aunque también existen algunos custodios dedicados que no son intercambios). Estos criptobancos han llegado a captar una fracción grande y creciente de la oferta de las principales criptomonedas. A medida que despegan las apuestas, los préstamos y los instrumentos que devengan intereses, muchos usuarios optan por exponerse a estas experiencias a través de custodios centralizados.

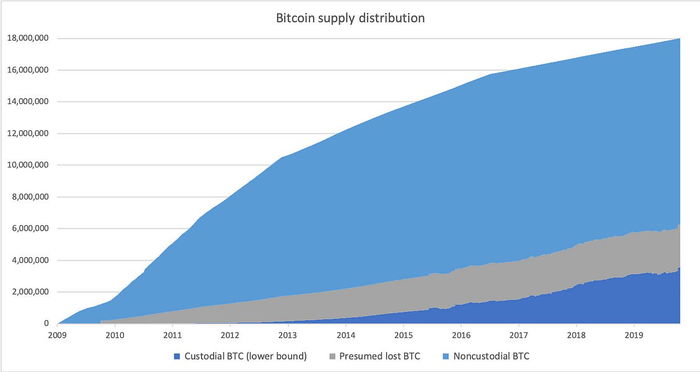

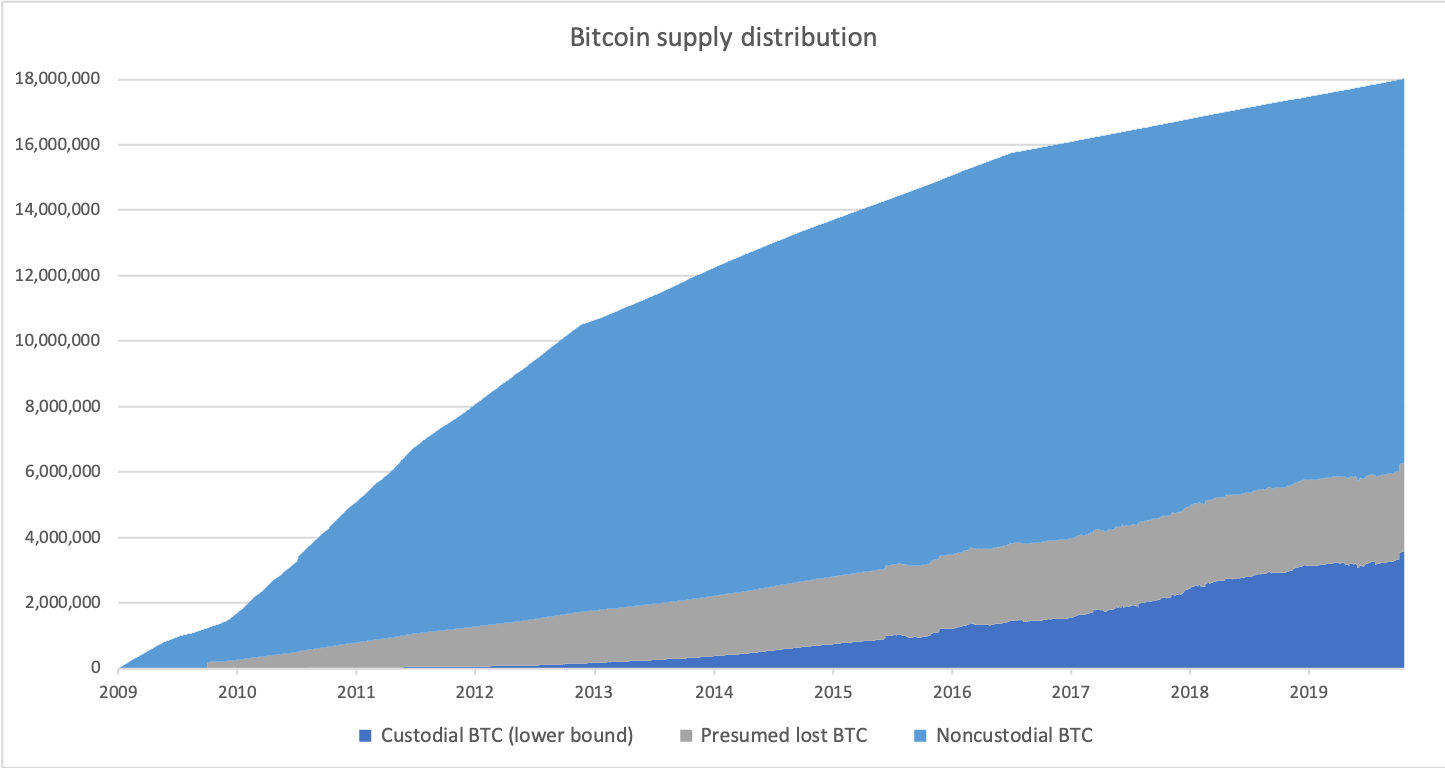

Gracias al etiquetado de direcciones y a un poco de trabajo detectivesco, podemos estimar el desglose de la oferta de Bitcoin entre custodios y no custodios. También he incluido el suministro inerte a largo plazo porque muchas de las primeras monedas se presumen perdidas.

Estimación de presunta pérdida de BTC por Coin Metrics. Para las fuentes de datos de BTC custodiados, véase más abajo. Datos presentados originalmente en Macro.WTF y revisados aquí

Como se puede ver, el Bitcoin custodiado ha crecido rápidamente, representando una cuota de al menos el 20% de la oferta total minada, y una fracción mayor si se excluyen las monedas presuntamente perdidas.

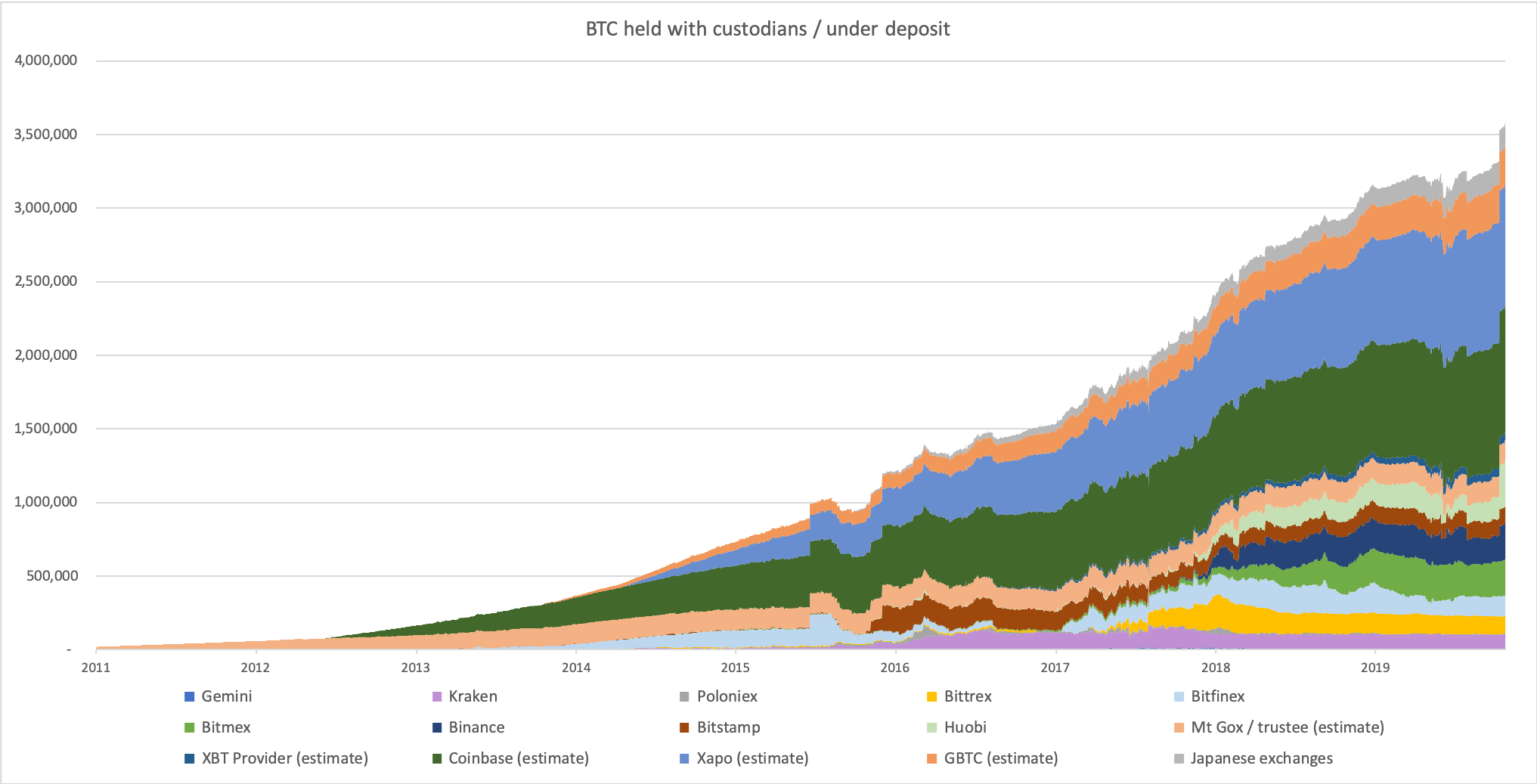

También he dividido aproximadamente las tenencias por custodio (tenga en cuenta que algunas de estas son estimaciones aproximadas):

Sources: Coin Metrics, Grayscale, XBT Provider, Meltem Demirors/Coinshares, Japan Virtual Currency Exchange Association

Es cierto que las estimaciones históricas implican un poco de extrapolación, ya que no dispongo de datos fiables sobre bolsas como  Mt. Gox ni de datos históricos sobre Coinbase, Xapo y otras. Lo útil es que las bolsas japonesas se autorregulan y publican sus participaciones. Reconozco que esto es sólo una estimación a la baja del Bitcoin custodiado: hay muchas bolsas más pequeñas que no estoy contando aquí. Pero creo que esta es la mayor parte. Y la tendencia es bastante alarmante: el Bitcoin custodiado está creciendo mucho más rápido que la oferta de Bitcoin. Quién sabe qué fracción acabará capturando.

Mt. Gox ni de datos históricos sobre Coinbase, Xapo y otras. Lo útil es que las bolsas japonesas se autorregulan y publican sus participaciones. Reconozco que esto es sólo una estimación a la baja del Bitcoin custodiado: hay muchas bolsas más pequeñas que no estoy contando aquí. Pero creo que esta es la mayor parte. Y la tendencia es bastante alarmante: el Bitcoin custodiado está creciendo mucho más rápido que la oferta de Bitcoin. Quién sabe qué fracción acabará capturando.

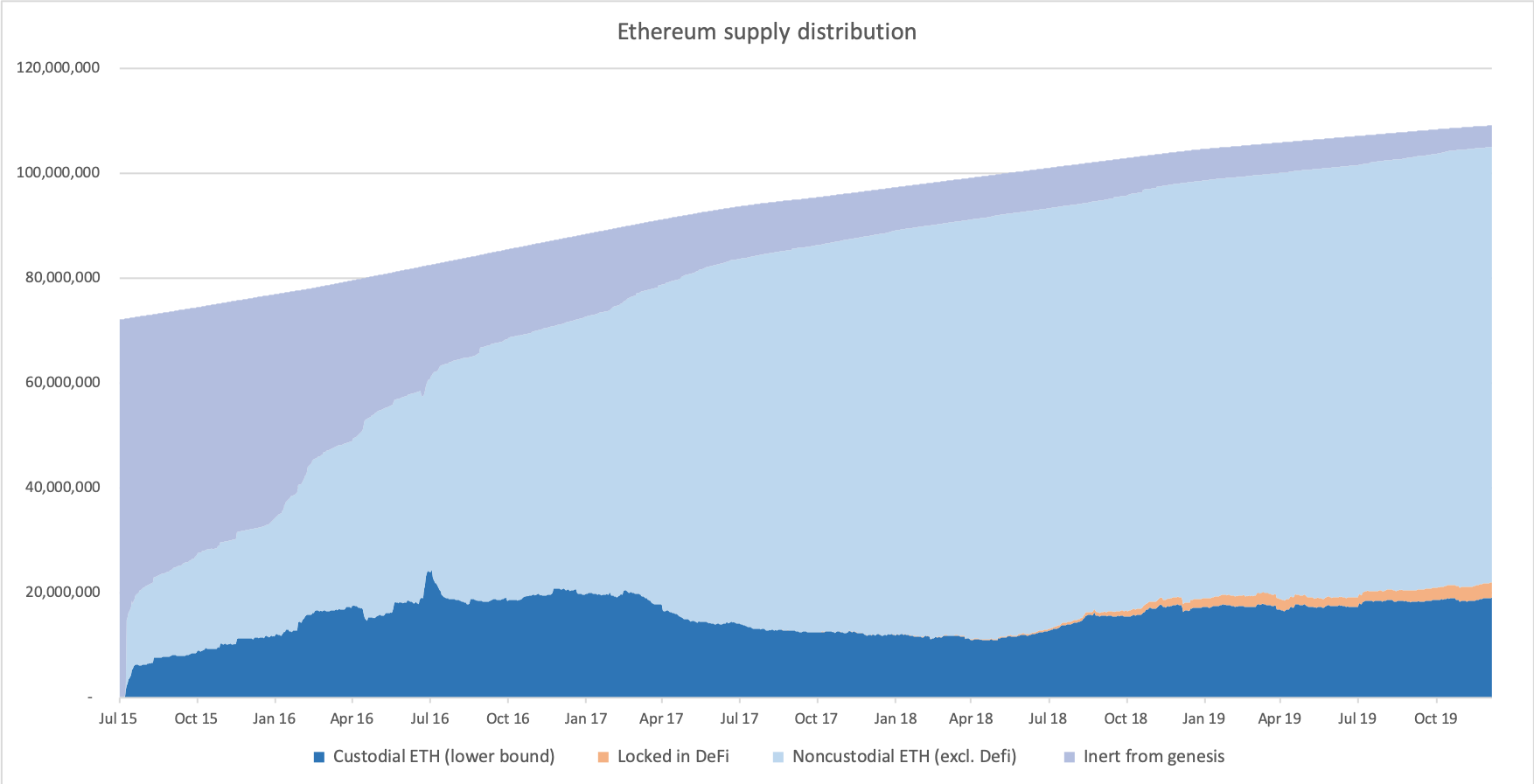

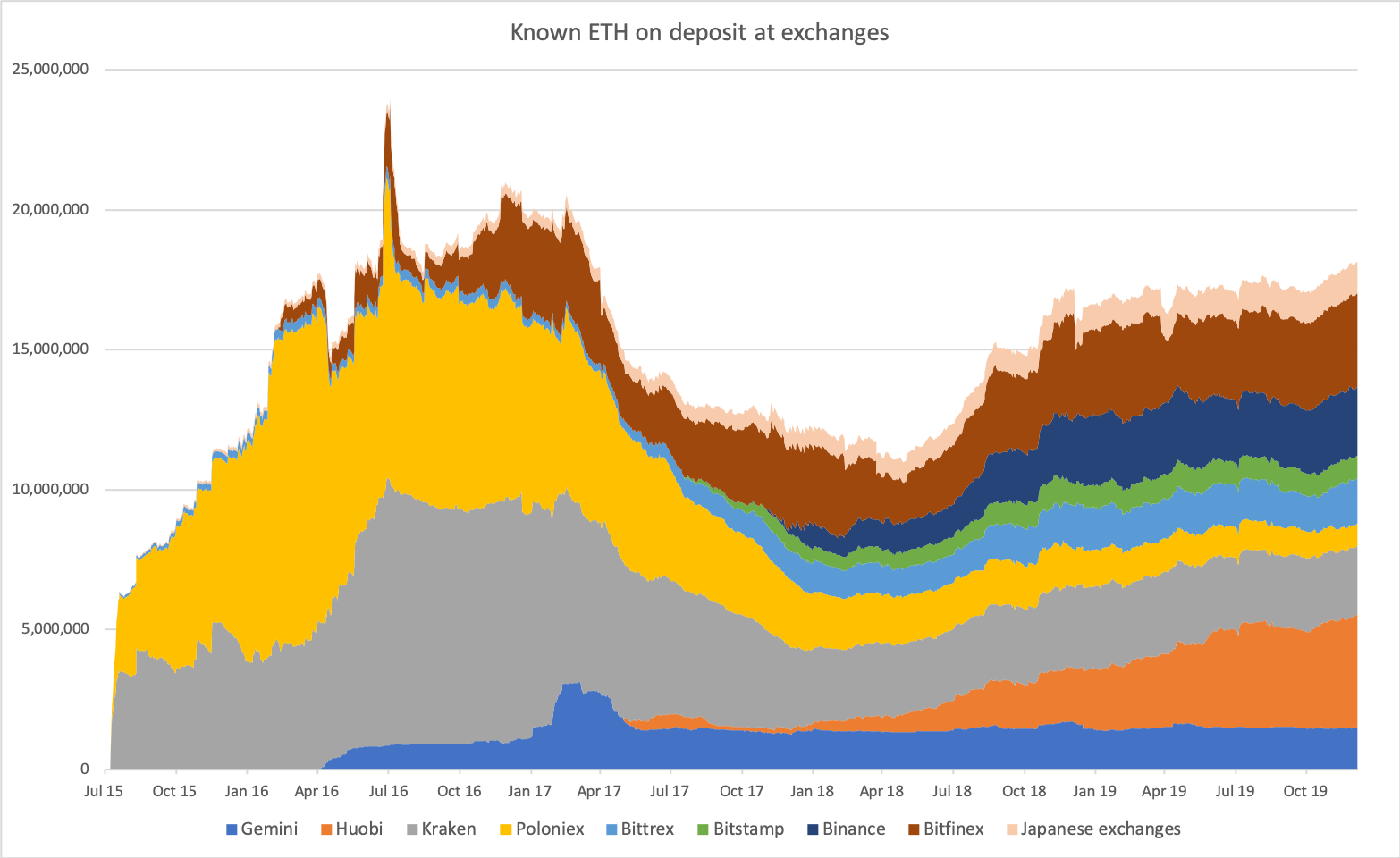

Gracias a los datos obtenidos por Coin Metrics, he podido realizar un análisis similar para Ethereum.

Sources: Coin Metrics, DefiPulse

La fracción "inerte de génesis" se refiere a las unidades de ETH que, por la razón que sea, nunca llegaron a salir del bloque Génesis tras ser asignadas en la crowdsale. Es una fracción sorprendentemente grande de la oferta. También se puede ver que el fenómeno DeFi empieza a reclamar una parte cada vez mayor de la oferta, aunque sigue siendo relativamente pequeña. Y tenemos ETH en custodia en los intercambios, aunque esa estimación es un límite inferior. Here’s the per-exchange breakout:

Source: Coin Metrics, Japan Virtual Currency Exchange Association

Una vez más, tenemos que dar las gracias a la SRO de intercambio japonesa por sus convenientes revelaciones. Aparte de eso, todos los saldos se encontraron a través de estimaciones en la cadena. A diferencia del mismo gráfico para Bitcoin, aquí tengo una gran confianza en el historial completo gracias a los métodos en cadena empleados (mientras que tuve que confiar en las revelaciones públicas para GBTC y otros para Bitcoin). Por supuesto, hay muchos intercambios más pequeños que no estoy incluyendo aquí, por lo que estamos viendo sólo una muestra parcial. También falta ![]() Coinbase (que deliberadamente oculta sus balances). Creo que Coinbase tiene varios millones de ETH en depósito.

Coinbase (que deliberadamente oculta sus balances). Creo que Coinbase tiene varios millones de ETH en depósito.

Dependiendo de tu perspectiva, podrías estar animado o consternado de que tanto Bitcoin como  Ethereum tengan alrededor del 20-25% de la oferta en custodia. La mayoría de las personas a las que pregunté en una encuesta de sondeo estimaban que una parte mucho mayor de la oferta de ambas cadenas sería custodiada. Para mí está claro que existe una demanda estable y creciente de exposición en custodia, tanto en Bitcoin como en Ethereum. Si esto compromete esos sistemas a partir de cierto umbral es una cuestión interesante, pero fuera del alcance de este artículo. Entonces, ¿qué distingue a los bancos convencionales y a las bolsas que cosméticamente se les parecen? Repasemos brevemente la naturaleza de los bancos comerciales.

Ethereum tengan alrededor del 20-25% de la oferta en custodia. La mayoría de las personas a las que pregunté en una encuesta de sondeo estimaban que una parte mucho mayor de la oferta de ambas cadenas sería custodiada. Para mí está claro que existe una demanda estable y creciente de exposición en custodia, tanto en Bitcoin como en Ethereum. Si esto compromete esos sistemas a partir de cierto umbral es una cuestión interesante, pero fuera del alcance de este artículo. Entonces, ¿qué distingue a los bancos convencionales y a las bolsas que cosméticamente se les parecen? Repasemos brevemente la naturaleza de los bancos comerciales.

Enjoying this article?

Subscribe to Bankless or sign in

La banca comercial hoy

Los bancos comerciales son una institución interesante en el sentido de que no se les permite la quiebra total, por razones políticas. La sociedad confía en los bancos para que mantengan los depósitos de los hogares y los particulares, y aunque los bancos tienen un comportamiento fundamentalmente arriesgado (conceder préstamos), las consecuencias de una quiebra total son muy desagradables para la sociedad (los depósitos de todos desaparecen). Así que el gobierno garantiza los depósitos. En EE.UU., la FDIC garantiza que, en caso de quiebra de un banco miembro, cada depositante pueda reclamar su saldo hasta un máximo de 250.000 dólares. Hubo un tiempo en que se permitía que los bancos quebraran, llevándose consigo los depósitos de los usuarios. Sin embargo, las quiebras bancarias tendían a ser contagiosas: los depositantes se asustaban todos a la vez e intentaban retirar sus activos al mismo tiempo. Esto solía ocurrir en los EE.UU., razón por la cual se creó la FDIC en 1933, y los bancos comerciales pasaron a estar regulados por el gobierno federal.

Así que hoy en día, en los bancos comerciales, tienes partes interesadas que no están protegidas (accionistas y acreedores del banco) y partes interesadas que están explícitamente protegidas (depositantes). Si los bancos quiebran, los inversores son aniquilados, pero los depositantes están protegidos (dentro de unos límites). En el mundo de las criptomonedas, este modelo establecido no se cumple exactamente. Las bolsas no están reguladas universalmente como bancos o instituciones de depósito; de hecho, en EE.UU., actualmente no se conceden nuevas licencias bancarias. La mayoría de las bolsas tampoco quieren ser reguladas como bancos. Muchos optan por el mosaico de licencias de transmisión de dinero de cada estado y, en algunos casos, se registran como sociedad fiduciaria de propósito limitado en Nueva York o solicitan la licencia BitLicense de Nueva York. Muchas bolsas no estadounidenses no están reguladas en absoluto. Esto hace que sea muy difícil para los depositantes saber exactamente a qué atenerse si algo va mal. Esta es una lección que los acreedores de Gox y Quadriga aprendieron demasiado bien.

Hay una opinión general en la industria de que si no tienes personalmente tus llaves, no eres dueño de tus monedas. Simpatizo con esa opinión, y creo que la criptodivisa funciona mejor cuando los usuarios son los únicos propietarios de sus monedas. Si todo acaba en custodia, entonces las instituciones de custodia pueden ejercer control sobre las transacciones y volver a permitir el sistema, erosionando la resistencia al censor que tanto apreciamos.

Sin embargo, también soy consciente del hecho de que un cierto grupo de individuos siempre preferirá mantener su criptodivisa con un tercero. Custodiar claves puede ser técnicamente difícil y también expone a los titulares al riesgo de extorsión o robo. Aunque no apoyo el depósito de criptodivisas con una institución de custodia, reconozco que es un modo de uso muy popular, especialmente a medida que los intercambios añaden recompensas, funcionalidad de tarjetas de débito, pagos de intereses y otros servicios auxiliares.

¿Están garantizados los criptodepósitos en los intercambios? Si es así, ¿cómo?

En el sector de las criptomonedas existe la opinión de que si una institución no puede mecanizarse, es irremediablemente subjetiva y no puede ofrecer garantías a los usuarios. Sin embargo, creo que quizás se merezca un término medio. ¿Es posible que los criptobancos reduzcan los requisitos de confianza para los depositantes? Un ámbito crítico es el de las garantías de depósito. Dado que los intercambios están actuando como custodios e incluso ampliando los servicios bancarios en algunos casos, pero no están regulados como bancos, ¿cómo se tratan los depósitos de los usuarios, especialmente en caso de quiebra o insolvencia?

Claramente, habrá una diferencia en cómo se trata a los depositantes dependiendo del régimen regulador de la institución. Empecemos por la cohorte de criptobolsas que están parcial o totalmente reguladas. Al no ser yo un experto, pregunté a gente con experiencia directa de primera mano sobre los brazos de cumplimiento de las instituciones de criptomonedas que aceptan depósitos.

En los EE.UU., los intercambios no están regulados bajo una norma federal unificada. La mayoría de los intercambios tienen que registrarse como negocios de servicios monetarios (MSB) bajo FinCEN. Lo que esto realmente requiere de los intercambios es que tienen que desarrollar un programa AML, reportar grandes transacciones en efectivo, reportar actividades sospechosas y, en general, tratar de cumplir con la Ley de Secreto Bancario. Las licencias de MSB no cubren realmente la actividad del intercambio en el contexto de que son instituciones de depósito.

Los intercambios también tienden a registrarse en una base de estado por estado como transmisores de dinero. Los requisitos varían de un estado a otro, pero esto a menudo requiere demostrar a los auditores estatales que tiene suficientes reservas para ser considerado solvente. Preguntando por ahí, el consenso parece ser que los reguladores estatales no son particularmente sofisticados acerca de la criptomoneda (con algunas excepciones), por lo que el régimen de licencias MTL no constituye un control particularmente fuerte contra el mal comportamiento de los intercambios.

Un enfoque regulador más fuerte sería obtener la licencia fiduciaria de propósito limitado de NY por la que han optado algunos intercambios e intermediarios, como Gemini, Paxos, e ItBit. La licencia fiduciaria no exige que estas entidades estén aseguradas por la FDIC, pero les permite mantener depósitos en dólares en nombre de los clientes en bancos asegurados por la FDIC. Esto significa que los depósitos para stablecoins como Paxos, el Gemini Dollar, y el Binance Dollar (administrado por Paxos) están asegurados por la FDIC.

Aquí hay una pregunta para la que todavía no tengo respuesta. Digamos que una bolsa de criptomonedas es hackeada y declarada insolvente, de tal manera que sólo tiene una fracción de los BTC y ETH que debe a los depositantes. Antes del hackeo, imaginemos que la bolsa había emitido una cantidad significativa de deuda. En la pila de capital normal, los acreedores se consideran "senior", es decir, obtienen un derecho sobre los activos de la empresa en liquidación en primer lugar, antes que otras partes interesadas. ¿Qué ocurre en un procedimiento de quiebra?

Aparte de estos casos extremos, sin embargo, se puede tener cierto grado de confianza en que los reguladores están interesados en que las bolsas estén totalmente reservadas, especialmente si las bolsas se someten a los regímenes estatales más onerosos u obtienen la Licencia Fiduciaria de Nueva York. Una cosa que observé en esta exploración fue la extrema dificultad para obtener información sobre qué bolsas realizan qué auditorías para quién, si las bolsas tienen prohibiciones estructurales de mezclar fondos de clientes y operativos, y cuál sería la situación de los depositantes en liquidación. Las bolsas reguladas podrían hacer mucho más en este frente para ofrecer estas garantías a los usuarios.

Para las bolsas no reguladas, las garantías son aún más débiles. Mientras que las aseguradoras o los inversores pueden exigir auditorías, las bolsas no reguladas, por definición, no están sometidas a ninguna presión para demostrar su solvencia a terceros o segregar depósitos y fondos operativos. Y, de hecho, hemos sido testigos de comportamientos verdaderamente caóticos por parte de muchas de estas bolsas a lo largo de los años. Es en este contexto donde creo que las Pruebas de Reserva cobran relevancia. No son perfectas, pero a falta de reguladores que dirijan las bolsas, lo mejor es demostrar a los depositantes que los depósitos están totalmente reservados. Y más que el ejercicio en sí, el proceso de demostrar las reservas de forma periódica constituiría una buena gestión - y alertaría a los depositantes de los problemas mucho antes de que se convirtieran en fatales.

Al llevar a cabo este ejercicio, me sorprendió lo poco que sabía acerca de cómo piensan las bolsas de criptomonedas sobre las reservas. No es una cuestión que me preocupe personalmente, ya que me esfuerzo por no custodiar nunca criptodivisas con terceros. Pero sí preocupa a la industria, y rara vez veo diálogo sobre este tema. Pregunté a algunas personas con conocimientos en la materia qué parte de la regulación de EE.UU. cubría los requisitos de reserva o auditorías para los intercambios de criptomonedas, y si los depositantes eran privilegiados en la liquidación, y me encontré con desconcierto.

Hablamos mucho sobre la minimización de la confianza, normalmente en el contexto de los protocolos de criptomoneda. Pero, ¿qué pasa con la minimización de la confianza en el contexto de las instituciones de depósito? La regulación bancaria existe para dar a los depositantes normales garantías sobre sus cuentas. Pero no existe una norma federal, y la mayoría de los intercambios no pretenden ser regulados como bancos (de hecho, los que siguen el camino de la regulación pretenden una regulación menos estricta). En muchos casos, todo lo que tenemos es una promesa implícita de segregar los depósitos de los usuarios, y mantener reservas completas.

Pero, especialmente en el lado de las criptomonedas, esto no está totalmente bajo el control de la bolsa. En algunos casos, ocurren eventos en la cadena que pueden perjudicar la calidad de las reservas de alguna manera. En 2017, el conjunto de UTXO mal gestionado de Coinbase significó que tenían un montón de UTXO "varados" que habrían costado más en comisiones gastar de lo que valían. ¿Significa esto que eran técnicamente insolventes? También ha habido casos en los que bugs o hard forks han alterado de alguna manera el registro de propiedades. ¿Qué pasaría si una bolsa importante estuviera estacando y le dieran un sablazo?

Estas son preguntas con las que las bolsas, los reguladores y los depositantes tendrán que lidiar. Mi sensación al escribir este artículo y conversar con profesionales que están más familiarizados con estas cuestiones es que me sorprende una extraña paradoja inherente al espacio de las criptomonedas: priorizamos (con razón) la minimización de la confianza cuando se consideran protocolos abiertos, pero en el momento en que los activos se convierten en custodia, los descartamos y suponemos que los fondos corren un riesgo crítico (y que los usuarios tienen la culpa de confiar en una bolsa en primer lugar). Por supuesto, las bolsas no son homogéneas y siguen diversas prácticas de seguridad y regulación. Hay matices de gris, y - potencialmente - vías para minimizar también los requisitos de confianza que ponemos en los criptobancos. Por supuesto, una Prueba de Reserva para ![]() Kraken es mucho más engorrosa (y menos fiable) que simplemente mirar a los Maker CDP de la cadena, pero creo que aún así deberíamos intentar responsabilizar a los intercambios, y entender mejor cuál es la posición de los depositantes. En una industria plagada de contradicciones, esta es seguramente una de las más reveladoras.

Kraken es mucho más engorrosa (y menos fiable) que simplemente mirar a los Maker CDP de la cadena, pero creo que aún así deberíamos intentar responsabilizar a los intercambios, y entender mejor cuál es la posición de los depositantes. En una industria plagada de contradicciones, esta es seguramente una de las más reveladoras.

Acciones

- Considera: ¿qué garantías de confianza tienes sobre los depósitos en tu criptobanco?

Author Blub

Nic Carter es uno de mis escritores y pensadores favoritos en cripto. Es cofundador de Coinmetrics, un recurso de datos onchain que utilizamos regularmente en Bankless. También fue el primer analista de criptomonedas de Fidelity y ahora es socio de la empresa de capital riesgo Castle Island Ventures. Sus escritos fueron vitales para enmarcar mi forma de pensar sobre Bitcoin como red de liquidación de valores.

Suscríbete al programa Bankless. 12$ al mes. Incluye Inner Circle & Deal Sheet.

👉Envía a Bankless un consejo DAI para la edición de hoy

Rellenando el cubo de habilidades

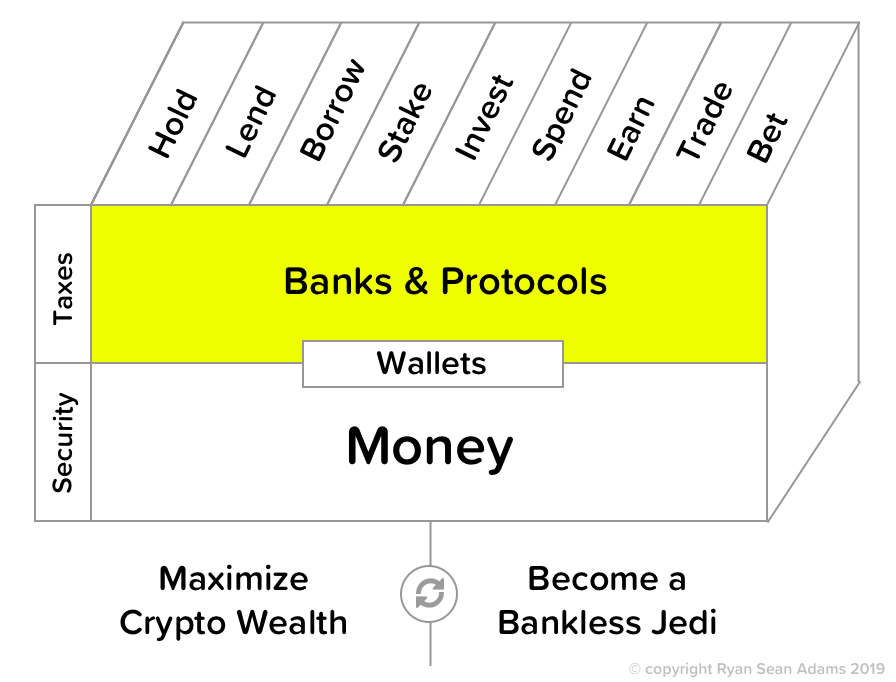

Los criptobancos son una forma menos bankless de mantener, prestar, pedir prestado, apostar y comerciar con nuestro dinero bankless. Descansan sobre la capa de criptomonedas en el marco cubo de habilidades.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.