Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas tres veces por semana. Suscríbete a el programa Bankless a continuación.

Queridos criptonativos,

Sí, es fácil cuantificar el interés en el protocolo DeFi que estás utilizando pero ¿Estás cuantificando los riesgos?

¿O sólo estás persiguiendo rendimientos?

Hay un buen recordatorio para nosotros en el artículo de hoy.

Sólo porque sean finanzas abiertas no significa que no sean propensas a los mismos riesgos estructurales de las finanzas tradicionales. La pregunta es: ¿qué podemos aprender de la crisis financiera de 2008 que nos ayude a evitar la crisis DeFi de 2023?

Nemil comparte tres cosas que DeFi debería aprender. 🔥

De nosotros depende aplicarlas.

- RSA

🙏Sponsor: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

WRITERS CORNER

Post by: Nemil Dalal, escritor y codificador en CryptoFinance

3 Cosas que DeFi debería aprender de la Crisis Financiera

(Arriba) Lehman Brothers en tiempos mejores (Fuente: Flickr)

Aunque Satoshi construyó Bitcoin, podría apreciar el mundo creado por las Finanzas Descentralizadas (DeFi) de Ethereum.

Al igual que Bitcoin, que se construyó a partir de la ira que provocó la crisis financiera de 2007 para crear un nuevo sistema de pagos, DeFi pone patas arriba el paradigma bancario tradicional actual. Es un sistema sin permisos, programable y potente, que funciona mediante código abierto, acceso abierto y descentralización.

A día de hoy, DeFi ha alcanzado casi los 1.000 millones de dólares bloqueados. A medida que ha ido creciendo, han proliferado los hackeos, que han costado millones en fondos a los usuarios:

(Above) Source: DeFi: Dependency Hell Meets Finance

A pesar de lo diferente que es de las finanzas, DeFi tendrá que lidiar con tres de los mismos factores que condujeron a la crisis financiera de 2007 que dio origen a las criptomonedas:

- perseguir rendimientos

- sillas musicales

- hiperconectividad

En física, es imposible escapar de la gravedad. En finanzas, es imposible escapar del mercado. Así que vamos a profundizar en las tres lecciones.

1) La persecución de rendimientos es intrínsecamente arriesgada

La persecución de rendimientos fue una de las primeras causas de la crisis financiera. Los bajos tipos de interés tras el boom de las punto com llevaron a los inversores a buscar mayores rendimientos, en forma de préstamos de alto riesgo. Hoy en día, un inversor puede obtener 80 puntos básicos en bonos del Tesoro de EE.UU., mientras que simultáneamente obtiene 6% en bonos basura. La diferencia está pensada para recompensar el riesgo de que los bonos basura no devuelvan realmente su principal.

El reto para los inversores consiste en determinar qué rendimientos son una oportunidad y cuáles son elevados simplemente debido a los riesgos que asume el producto financiero.

Un error fundamental en la crisis financiera fue evaluar erróneamente el riesgo de los valores respaldados por hipotecas de alto rendimiento. Los préstamos de alto riesgo -incluso sus tramos AAA- nunca fueron a prueba de balas, aunque las agencias de calificación y los originadores de hipotecas dijeran lo contrario.

DeFi lucha con el mismo problema, cuando los usuarios comparan los rendimientos entre protocolos sin tener en cuenta el riesgo subyacente:

El rendimiento real del capital ajustado al riesgo (rendimiento dividido por el riesgo) está impulsado por factores que requieren mucho tiempo para que cualquier cliente minorista profundice en ellos, como:

- Riesgo de seguridad

- Relaciones de garantía

- Proceso de gobernanza

- Proceso de liquidación

- Disponibilidad de red

Si los clientes minoristas no están mirando toda esta información, tomarán oportunidades arriesgadas y se perderán aquellas que bajan los rendimientos pero son mucho más sólidas.

Y a diferencia de las ICOs, la subida de la mayoría de los proyectos DeFi tiene un límite a pesar del riesgo sustancial. Una ICO con bote podría devolver un 5000% para una pérdida potencial del 100%. Sin embargo, en el mejor de los casos, los préstamos descentralizados ofrecen una rentabilidad del 10%-20%, con la posibilidad de perder el 100% debido a un exploit.

2) Todo el mundo juega a las sillas musicales

La búsqueda de rentabilidad conduce a un círculo vicioso tanto para los bancos como para los protocolos DeFi, pero eso no impide que todo el mundo juegue a este juego.

Como dijo Chuck Prince, consejero delegado de Citigroup infamemente al comienzo de la crisis financiera de 2007:

Cuando pare la música, en términos de liquidez, las cosas serán complicadas. Pero mientras la música siga sonando, hay que levantarse y bailar.

Esencialmente, las organizaciones que gestionan cuidadosamente el riesgo perderán, hasta que ganen. Los mercados son un círculo vicioso, lo que significa que los directores ejecutivos reflexivos no son recompensados hasta que el mercado se hunde y deja fuera del negocio a sus competidores que maximizan el riesgo. Como dijo Warren Buffet: "Sólo cuando baja la marea descubres quién ha estado nadando desnudo"

Enjoying this article?

Subscribe to Bankless or sign in

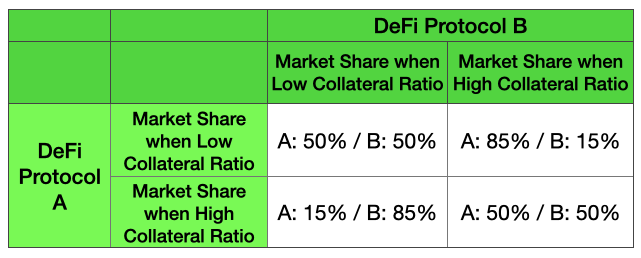

El mismo efecto se produce en DeFi. Por ejemplo, una forma sencilla de superar los tipos de interés de los préstamos de Compound es exigir un ratio de garantía más bajo, cercano al 100%. La garantía más baja hace que estos préstamos sean más atractivos para los prestatarios, aumentando el rendimiento que están dispuestos a dar a los ahorradores. En un mundo en el que se persigue el rendimiento, este producto competidor puede ganar rápidamente cuota de mercado, al igual que el Citigroup de Chuck Prince, a pesar de que es mucho más arriesgado.

Se produce un círculo vicioso, en el que la competencia conduce a una reducción de los estándares de suscripción, mayores rendimientos y un mayor riesgo para cada protocolo. Los protocolos prudentes pueden intentar imponer ratios de garantía más elevados, pero para ello tendrán que ofrecer rendimientos más bajos. Los usuarios acudirán entonces a sus competidores menos reflexivos, obligando a todos a reducir sus estándares si quieren competir por los usuarios.

Este es el clásico dilema del prisionero escrito en grande:

(Arriba) Todos los Prisioneros DeFi se enfrentan a un dilema de prisionero como el de arriba

Agencias de calificación de riesgo en Wall St, proyectos como DeFi Score en DeFi- pueden desempeñar un papel, pero a menudo sus voces son desestimadas.

En DeFi, la puntuación de riesgos no importará especialmente hasta que los usuarios recompensen realmente a los gestores de riesgos inteligentes. Siendo realistas, esto sólo ocurrirá cuando los usuarios pierdan su dinero y empiecen a tomarse en serio estos detalles.

3) Todo está conectado

Durante la crisis financiera, ningún banco era una isla. Hoy, ningún protocolo DeFi es una isla.

Los errores de Lehman y Merrill Lynch causaron problemas en los bancos mejor gestionados. Goldman necesitaba que AIG pagara su póliza de seguros, por muy inteligente que hubiera sido en la gestión del riesgo:

(Arriba) Fuente: The New York Times

En última instancia, las finanzas son un castillo de naipes entretejido:

(Above) Source: Financial Crisis Inquiry Commission (fuente)

En DeFi, los protocolos están igualmente interconectados. Compuesto depende del contrato inteligente multicolateral DAI. PoolTogether depende tanto de Compound como de DAI multicolateral para funcionar. Como Daniel Que señala debido a la componibilidad, los protocolos DeFi también pueden convertirse en un castillo de naipes.

Por ejemplo, en uno de los dos recientes hackeos de BZX, la dependencia del oráculo de Kyber provocó una subida del precio de ![]() Synthetix USD, lo que supuso pérdidas para BZX. Lendf.me, un fork de Compound, fue explotado por 25MM aprovechando una vulnerabilidad de reentrada en imBTC (un token ERC777). El hacker acumuló un saldo falso, contra el que luego pudo pedir fondos prestados.

Synthetix USD, lo que supuso pérdidas para BZX. Lendf.me, un fork de Compound, fue explotado por 25MM aprovechando una vulnerabilidad de reentrada en imBTC (un token ERC777). El hacker acumuló un saldo falso, contra el que luego pudo pedir fondos prestados.

La composabilidad es uno de los superpoderes de DeFi, pero también es uno de sus mayores peligros. Al igual que el banco mejor gestionado no puede estar a salvo en una crisis financiera, los contratos inteligentes más auditados no pueden proteger contra los efectos de la interacción a través de todos los demás protocolos y primitivas, especialmente aquellos que no se construyeron cuando se desplegó el código original.

Nunca olvides que las finanzas son finanzas

DeFi todavía está en su infancia, con un montón de tiempo antes de que sea la base para el próximo sistema financiero. Pero tendrá que ser antifrágil si quiere convertirse en la base de las finanzas.

Proyectos como DeFi Score pueden educar a los usuarios sobre el riesgo. Los protocolos DeFi pueden escribir conjuntos de pruebas que comprueben errores comunes de dependencia. Los protocolos pueden construirse de forma que sean resistentes a fallos imprevistos. El propio DeFi puede proporcionar seguros a través de protocolos como Opyn.

En última instancia, DeFi no es un banco. Es abierto. No necesita permisos. Es programable. Pero las finanzas son las finanzas, no importa lo que la pila de tecnología por debajo de ella es.

Deberíamos prestar atención a las lecciones.

Gracias a Antonio Juliano y Daniel Que para la revisión de los primeros borradores de este artículo. Los pensamientos son enteramente míos.

Action steps

Pregúntese: ¿está persiguiendo rendimientos en DeFi sin comprender los riesgos?

Consulte estos recursos:

Escritor sin-banco Nemil Dalal

Escritor, programador, hacker. Criptofinanciero. Antiguo alumno de Y Combinator. Ingeniero Eléctrico/MBA de Stanford. Pensamientos propios. Sígueme en @nemild.

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interior & Hoja de ofertas.

🙏Gracias a nuestro patrocinador:  Aave Protocol

Aave Protocol

Aave protocol es un protocolo de mercado monetario descentralizado, de código abierto y sin custodia para ganar intereses sobre depósitos y tomar prestados activos. También cuenta con acceso a Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías, ¡y mucho más! Compruébelo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.