Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas cinco veces por semana. Suscríbete a el programa Bankless más abajo.

Querida Nación Bankless,

En 2015 la gente decía Blockchain no Bitcoin.

En 2020 la gente decía  Ethereum no Ether.

Ethereum no Ether.

Ambos equivocados.

Lucas explica por qué ether el activo debe crecer con Ethereum la red. No es especulación salvaje-los datos lo demuestran.

Supongo que puedes ignorar los datos. Desestimar los argumentos. Recurrir al maximalismo.

Quizá tengan razón.

O quizá ETH is money sea la mayor fuga alfa de este ciclo.

Hagan sus apuestas.

- RSA

🙏Sponsor: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

THURSDAY THOUGHT

Guest Post: Lucas Campbell, Analista de Bankless & Growth at DeFi Rate

El argumento contra la postura de Pomp sobre ETH

"Ethereum, la red, va a potenciar una increíble cantidad de innovación en los próximos años. Va a ser una de las piezas centrales de la infraestructura para construir un mundo descentralizado."

-Anthony "Pomp" Pompliano

Las últimas semanas en cripto han estado llenas de una buena cantidad de tribalismo. Lo que comenzó con el ETH Supply Gate ahora ha dado lugar a múltiples debates dentro de la comunidad cripto más amplia.

Algunos ejemplos de ETH vs BTC:

- "ETH no conoce su suministro" tweet (SOTN reply with Vitalik)

- Vitalik vs Samson Mow on WBD? (Comentario de RSA + David 🌶️)

- Así que muchos sin fin tweet threads...incluso sátira!

El problema, aunque ya se ha resuelto, trajo mucha controversia al ecosistema Ethereum. En pocas palabras, había una discrepancia en el suministro de ETH en circulación a través de los principales proveedores de datos. Lo que surgió de la discusión fue que informar sobre el suministro total de ETH es más matizado de lo que la mayoría pensó en un principio. Especialmente a los ojos de la comunidad Bitcoin, donde el meme "sólo hay 21 millones de BTC" reina supremo.

En respuesta a Supply Gate, el prominente Bitcoiner Anthony Pompliano grabó un podcast con su socio Jason Williams en Morgan Creek Digital, un fondo de inversión centrado en criptomonedas. El podcast comenzó con la discusión de este tema mientras se sumergía en la postura de Pomp sobre Ethereum, ETH como un activo, y la divergencia entre los dos.

Aunque había un montón de argumentos válidos, así como algunos comentarios sorprendentes de Pomp, también había un puñado de conceptos erróneos que sentí la necesidad de señalar y responder.

Así que aquí está. El argumento en contra de la postura de Pomp sobre ETH. Puedes escuchar su argumento aquí (comienza a los 4:45 minutos):

Ethereum tendrá éxito pero ETH no acumulará ningún valor

Esta es la parte central del argumento que me volvió loco. A pesar del hecho de que Pomp cree que Ethereum tendrá éxito en el futuro, no cree que ningún valor se acumule en ETH más allá de la pura especulación de los inversores.

Aclararé esto reconociendo que dijo que había algo de gimnasia mental en su proceso de pensamiento.

Pero en resumen, el argumento de Pomp establece un paralelismo entre Ethereum (la red) y ETH (el activo) con ![]() Ripple (la empresa) y XRP (el activo).

Ripple (la empresa) y XRP (el activo).

Ripple es una empresa de software para bancos. Venden software financiero a los bancos y la empresa imprime dinero, tanto literal como figuradamente. A todo el mundo le encantaría ser inversor en Ripple, la empresa de software, dado su éxito. El problema es que los inversores minoristas generalmente creen que la adopción del software Ripple y el éxito de la empresa impulsan el valor de XRP, el activo digital.

Donde eso falla, según Pomp, es que no hay un mecanismo de acumulación de valor que vincule el éxito entre Ripple y XRP.

Sin comentarios sobre esto, ya que no sé lo suficiente sobre XRP para hacer un argumento a favor o en contra.

Por qué ETH acumula valor

Tres razones. Lo haré sencillo.

1) Una demanda de espacio de bloques de Ethereum hace que el ETH tenga valor hoy

Si hay demanda de espacio de bloques en Ethereum, hay demanda de ETH. Cualquier transacción que aproveche Ethereum como una capa de liquidación debe pagar una tarifa denominada en ETH (que es muy caro en estos días btw).

Esto significa que cada vez que alguien quiere prestar o pedir prestado un activo de Aave, proporcionar liquidez a Uniswap, o apostar en algún evento futuro con Polymarket, demanda ETH en algún aspecto. Por no hablar de cada vez que alguien realiza una transacción con cualquiera de los $500M+ BTC o los $13B+ en criptodólares que circulan por la economía de Ethereum. O cada vez que los desarrolladores quieren desplegar un nuevo contrato inteligente. O incluso cuando una comunidad ávida despliega un DAO para la coordinación social eficiente en una escala digital.

Hay prácticamente una cantidad interminable de casos de uso para el espacio de bloques de Ethereum. Todo ello impulsa una pequeña demanda de éter.

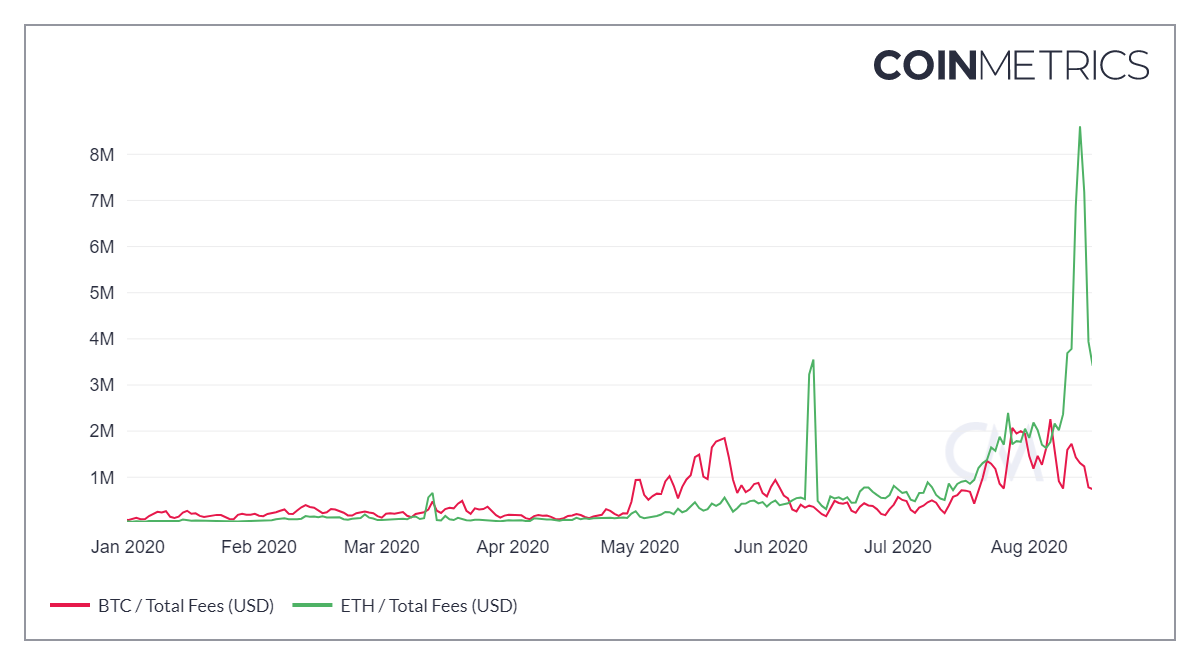

De hecho, esta cifra ha alcanzado recientemente máximos históricos, ya que los mineros de Ethereum recibieron más de 8 millones de dólares en comisiones en un solo día - más de 6 veces más que ![]() Bitcoin en el mismo periodo de tiempo.

Bitcoin en el mismo periodo de tiempo.

Arriba - comisiones por transacción pagadas en Bitcoin frente a Ethereum. Datos de CoinMetrics

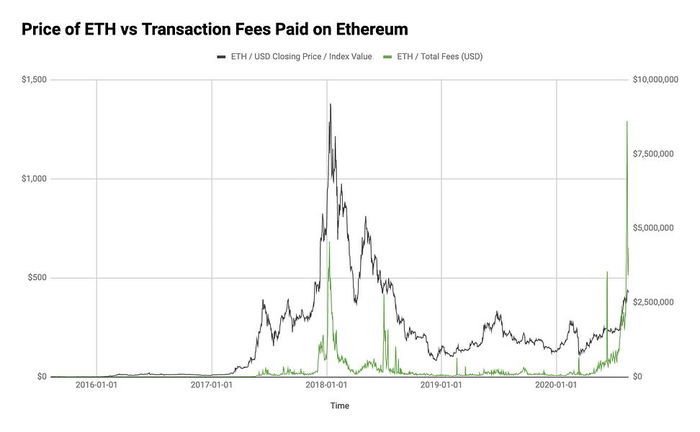

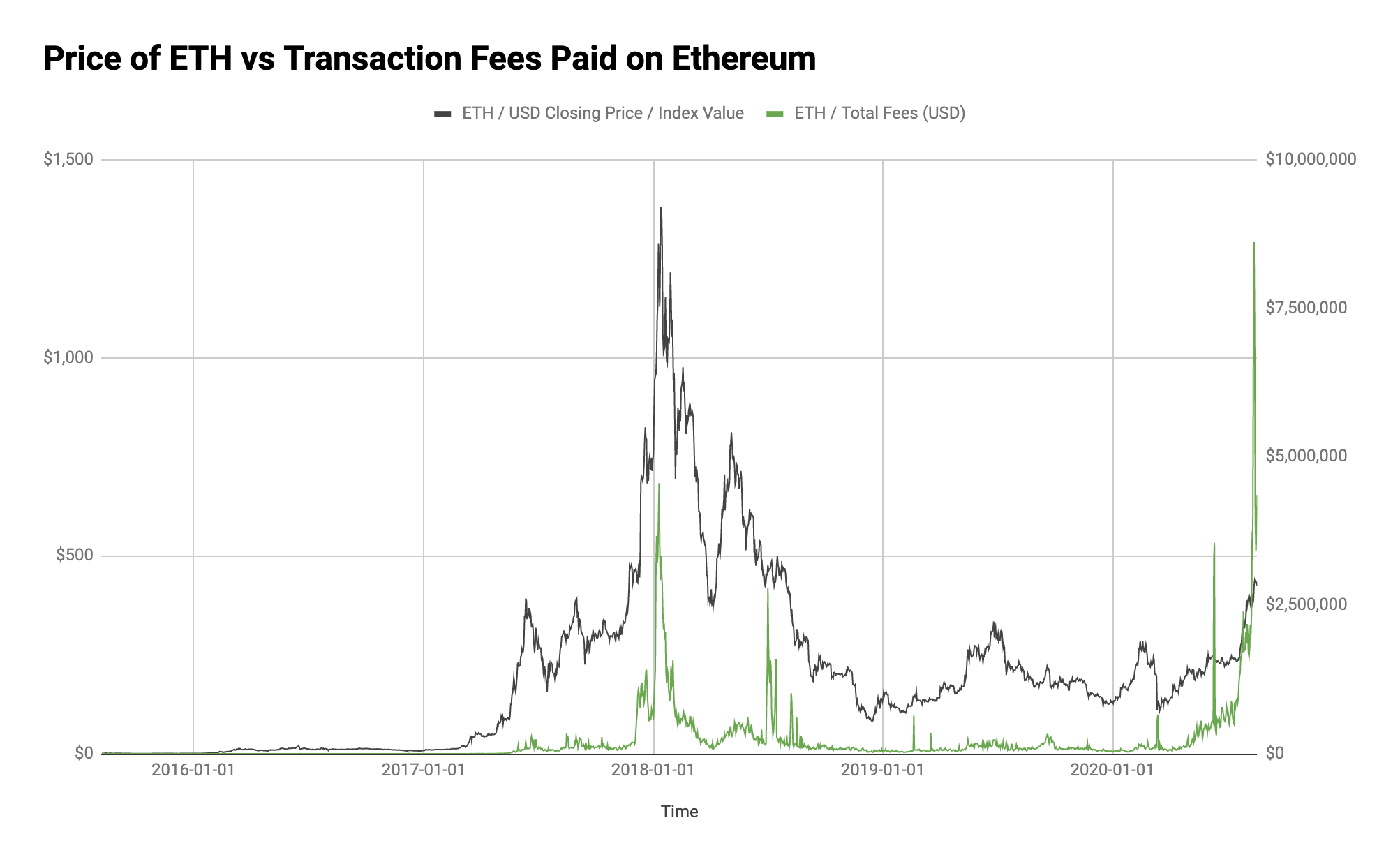

Dicho esto, reconozco que esta correlación no es perfecta. Las comisiones por transacción en Ethereum están alcanzando nuevos niveles, mientras que ETH sigue estando muy por debajo de sus máximos históricos.

Arriba - Precio de Ethereum frente a las comisiones por transacción pagadas en la red. Datos de CoinMetrics

2) ETH como garantía de confianza minimizada hace que ETH sea valioso hoy

El pago de comisiones por transacción en ETH es sólo una parte de la historia actual.

Enjoying this article?

Subscribe to Bankless or sign in

La otra parte proviene de la proliferación de las finanzas descentralizadas (DeFi) y la necesidad de garantía minimizada por la confianza. Independientemente del lado del pasillo en el que te sitúes, el ethos central y el objetivo a largo plazo de las criptomonedas es el dinero minimizado por la confianza y las finanzas. Nadie debería tener que confiar en una única entidad, institución o individuo para acceder a activos y servicios financieros. Debería ser posible para cualquiera, en cualquier lugar y en cualquier momento. Ya se trate de mantener una reserva de valor digital no soberana y de suministro fijo (Bitcoin) o de acceder a aplicaciones financieras sin permisos, el objetivo de las criptomonedas es siempre minimizar la confianza.

DeFi intenta convertirse en un movimiento crítico hacia esta misión. Se alinea perfectamente con el ethos de las criptomonedas, ya que los protocolos monetarios de Ethereum son software financiero de código abierto en fase inicial que lucha por la minimización de la confianza.

Muchos de estos protocolos abiertos requieren que los usuarios bloqueen capital para acceder a dichos servicios financieros. ¿Quieres acuñar tu propio dólar? Inmoviliza capital en Maker e imprime unos cuantos Dai (por los que tendrás que pagar intereses).

¿Y adivina qué? Muchos de estos protocolos impulsan una demanda de ETH como principal fuente de capital para alimentar estos protocolos.

¿Por qué? Porque ETH es el activo con menos confianza en Ethereum. Cualquier otro activo en Ethereum requiere algún otro protocolo o custodio para existir, forzando un mayor grado de confianza que el activo nativo de la red. El Ether como fuente de capital tiene prioridad en la economía de Ethereum.

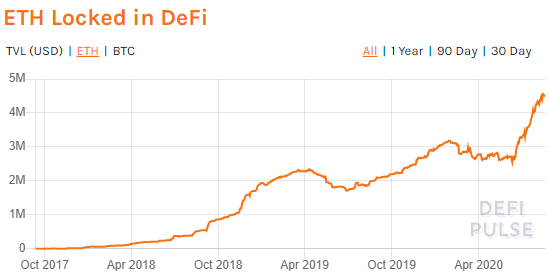

Esta demanda de ETH por parte de DeFi también se aprecia en los datos. Ahora hay más de 4,5 millones de ETH bloqueados en los protocolos financieros de Ethereum, valorados en casi 2.000 millones de dólares. Esto significa que aproximadamente 1 de cada 25 ETH en circulación está bloqueado en DeFi ahora mismo.

Arriba - ETH bloqueados en DeFi. Datos vía DeFi Pulse

A principios de año, era solo 1 de cada 38 ETH. En 2019, fue de 1/58.

El crecimiento está ahí. Si esta tendencia continúa, eventualmente la demanda de ETH como garantía minimizada por la confianza para la financiación abierta absorberá suficiente ETH para impulsar el valor fundamental del activo.

¿Qué sucede cuando este número aumenta del 4% al 10%? O incluso el 20% de todos los ETH?

Las leyes de la oferta y la demanda acabarán imponiéndose. Dios no quiera que Ethereum sufra otra reducción de recompensa por bloque o encuentre otro caso de uso de valor añadido.

Pero espera. Hay más.

3) Propuesta de valor futuro de Ether como activo productivo

¿Por qué hablamos hoy de la propuesta de valor de ETH? La gente invierte en el futuro.

No inviertes en Tesla por lo que están haciendo hoy. Inviertes en ellos por lo que van a hacer y en lo que se van a convertir. Porque el verdadero dinero lo hacen las personas que ven el futuro antes que nadie.

Y aunque las comisiones no se acumulan para los titulares de ETH hoy, lo harán en el futuro. Ether representa el derecho a los futuros flujos de efectivo de Ethereum. ¡Un activo productivo! Y esos flujos de efectivo están alcanzando máximos históricos mientras hablamos.

Igualmente importante, el éter tiene derecho a los flujos de efectivo de Ethereum tanto a través de la participación activa (validación) como de la participación pasiva (tenencia). Esto se consigue a través de dos mecanismos:

- ETH se convierte en un activo productivo a través de Proof of Stake en Ethereum 2.0. Los usuarios depositan ETH para asegurar la red y, a cambio, reciben un derecho sobre sus flujos de efectivo. El Ether se convierte en un criptobono.

- El EIP 1559 introduce un burn cada vez que hay una demanda significativa de Ethereum. Lo que resulta es un dividendo universal para todos los poseedores de ETH, ya que el porcentaje de participación de todos en la red aumenta por igual. En teoría, si Ethereum se usa lo suficiente, el EIP 1559 puede realmente crear un entorno deflacionario a pesar de que ETH tiene emisión perpetua y no hay límite de suministro.

Independientemente de si eliges o no convertirte en validador en Ethereum 2.0, cualquiera que posea ETH hoy tiene derecho a los futuros flujos de efectivo de la red. Eso podría ser increíblemente valioso algún día.

Sí, Ethereum 2.0 no está aquí hoy. De hecho, va a pasar un tiempo antes de que se lance en plena producción. Pero como se ha mencionado, el dinero real lo hacen aquellos que están dispuestos a hacer esa apuesta antes que nadie. Si Eth2 se lanza y tiene éxito, aquellos que se arriesgaron hoy serán recompensados con creces en el futuro.

Para concluir esta correlación:

Si alguien cree que Ethereum actuará como una pieza central de la infraestructura para el futuro descentralizado, hay una demanda para el espacio de bloques de Ethereum. Si hay demanda de espacio de bloques de Ethereum, hay flujos de efectivo. Y puesto que ETH representa el derecho futuro a esos flujos de efectivo, su valor está directamente ligado al éxito de Ethereum (la red).

No se necesita gimnasia mental.

Pensamientos finales

Cuando unimos todo esto, hay un caso de inversión bastante convincente para ETH como activo y una ruta causal para la acumulación de valor de ETH a medida que Ethereum crece.

Para resumir: Si Ethereum como red tiene éxito, ETH acumulará valor porque:

- Una demanda de espacio de bloques impulsa una demanda de ETH para pagar las tarifas de transacción (hoy)

- Una demanda de DeFi impulsa una demanda de ETH como garantía minimizada por la confianza (hoy)

- ETH representa el derecho a las tarifas de transacción de la red (futuro)

Si Ethereum tiene éxito como capa de liquidación global, ETH debe acumular valor.

Al observar el crecimiento fundamental de la red en sus primeros cinco años de existencia, es innegable que se está creando un valor tangible en la red. La gente está pagando millones de dólares al día a los mineros en este momento a cambio del espacio de bloques de la red. Todo ello se paga en ETH.

Ethereum se está convirtiendo en una capa de liquidación global de valor incalculable para la Internet del valor. Cuando se entiende cómo ETH acumula valor a partir de ese éxito, se vuelve realmente irresponsable no tener ninguna exposición a ese activo.

Incluso si son sólo unos pocos cientos de puntos básicos.

Contrapuntos de fuego rápido

- ¿Qué pasa con la puerta de suministro? - Dos conclusiones clave de la puerta de suministro de ETH. (1) Es más difícil verificar el suministro circulante de ETH ya que se actualiza con frecuencia y (2) ningún cliente de Ethereum ofrece esta funcionalidad nativa por el momento (pero pueden hacerlo si quieren). También puedes verificar el 99,8% del suministro actual de ETH en tiempo real desde cualquier proveedor de datos importante en cualquier momento. También es verificable al 100% si es necesario, sólo lleva un poco más de trabajo. Si bien no es perfecto, esto sigue siendo una mejora masiva sobre el oro y las monedas fiduciarias.

- BTC es un *mejor* dinero aunque - No estoy aquí para discutir si un activo es dinero o no. O si uno es mejor dinero que el otro. Como se ha dicho, ambos son técnicamente dinero, ya que el dinero es en gran medida un sistema de creencias socialmente coordinado. Simplemente depende de lo que usted está optimizando para. Pompa dice que el buen dinero debería al menos proteger tu riqueza. No hay una gran cantidad de datos históricos sobre esto en comparación con el oro y otros activos, pero utilizando este argumento, tanto BTC & ETH han hecho mucho más que proteger la riqueza de los titulares desde sus respectivos génesis.

- La gente ha vendido y movido menos BTC que ETH - El juego de dinero de BTC es comprarlo y mantenerlo. Simplemente lo dejas ahí en tu cartera y su valor sube con el tiempo - elegante en su propio respeto. ETH tiene más "juegos de dinero", ya que su red te permite prestar, pedir prestado, apostar y docenas de otros verbos monetarios. En pocas palabras, hay más que hacer con ETH por lo que no es una medida muy justa dado que son manzanas con naranjas (que son ambas frutas por cierto).

- ETH es idéntico a la moneda fiduciaria - El calendario de emisión de ETH no es completamente programático-cierto. Sin embargo, es transparente y verificable (aunque, como hemos aprendido, no es tan fácilmente verificable como Bitcoin) Además, Ethereum es un software de código abierto. Si a la gente no le gusta un cambio en la emisión o una laguna que imprime 25M ETH a un único poseedor, siempre se puede bifurcar. Siempre se mantiene el derecho a no participar. Una vez más, es una mejora sustancial sobre una moneda fiduciaria a pesar del meme "sin límite de oferta". Además... ¿estás seguro de que la emisión de valores con un límite fijo es sostenible?

Action steps

Lee estos artículos sobre la acumulación de valor de ETH:

Biografía del autor

Lucas Campbell es analista de Bankless y dirige el crecimiento en DeFi Rate. También se dedica a token economic & DAO advisory con 🔥_🔥

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Gafete.

🙏Gracias a nuestro patrocinador

Aave

Aave es un protocolo de código abierto y sin custodia para la creación de mercados monetarios. Originalmente lanzado con el Mercado Aave, ahora soporta los mercados ![]() Uniswap y TokenSet y permite a los usuarios y desarrolladores ganar intereses y aprovechar sus activos.

Uniswap y TokenSet y permite a los usuarios y desarrolladores ganar intereses y aprovechar sus activos.  Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Compruébelo aquí.

Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Compruébelo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.