Subscribe to Bankless or sign in

Estimada Nación sin Bancos,

Valorar un protocolo solía ser difícil. Todavía lo es para algunos activos.

Para un activo que no genera flujo de efectivo, como Bitcoin, en realidad es bastante difícil. Valores a flujo, tarifas de transacción, volúmenes de transacción ajustados - realmente no hay una manera clara de evaluarlo.

Por suerte, los protocolos DeFi son diferentes - tienen flujos de efectivo. Esto por sí solo nos permite aplicar las métricas probadas por el tiempo de las finanzas tradicionales para comparar y contrastar los protocolos entre sí.

Hoy, Lucas se sumerge en algunas métricas de tokens que debes conocer.

Todas ellas pueden servir como valiosas comprobaciones viscerales para cualquier posible inversión que estés buscando hacer. Pero una cosa hay que recordar: los mercados de hoy en día están impulsados por la narrativa.

Sólo porque un ratio P/S sea inferior a uno, no significa que sea necesariamente una mejor compra y viceversa. Hay un montón de aspectos cualitativos que debe considerar junto con las métricas que tocamos a continuación. Invertir es multidimensional.

A pesar de todo... hemos recorrido un largo camino. En la última fase alcista, no existían métricas de valoración como estas.

Aprenda estas métricas de tokens y podrá adelantarse a las oportunidades.

- RSA

TOKEN THURSDAY

Escritor invitado: Lucas Campbell, Editor & Analista de Bankless

Token Valuation Metrics You Should Know

Lo hemos dicho antes: DeFi está acelerando miles de años de finanzas tradicionales. Estamos reaprendiendo, reestructurando y reaplicando viejas metodologías a este nuevo paradigma.

Y hemos aprendido mucho en estos pocos años. Ahora comprendemos mejor cómo funcionan los protocolos, cómo acumulan valor y, lo que es más importante, disponemos de las herramientas para analizarlos y descubrir nuevas (y viejas) métricas de valoración.

Por ello, hoy vamos a dedicar algo de tiempo a repasar algunas métricas generales y específicas del sector que existen en la actualidad, así como algunos ratios clave a tener en cuenta a la hora de investigar un nuevo protocolo.

Esto es lo que debe tener en cuenta:

Métricas-generales

1. Capitalización de mercado frente a valoración-completamente-diluida. Market Cap vs. Fully Diluted Valuation (FDV)

Comprender la diferencia entre la capitalización de mercado de un protocolo y su valoración totalmente diluida (FDV) -la capitalización de mercado total del protocolo si todos los tokens están en circulación- puede ser extremadamente valioso para aquellos que buscan tomar posiciones a largo plazo en un activo.

Si hay una gran discrepancia entre la capitalización de mercado de un protocolo y su FDV, significa que hay una cantidad significativa de tokens que aún no han entrado en circulación. Como resultado, los inversores deben reconocer que podría haber una buena cantidad de presión de venta inflacionaria con el tiempo a medida que estos nuevos tokens entran en el mercado.

Esto es especialmente cierto para los protocolos recién lanzados, donde los suministros en circulación tienden a ser una astilla de la oferta total. Si recuerdas Curve cuando lanzó por primera vez CRV, el token se negociaba a más de 15-20$ y el FDV para el protocolo era de más de 50B$. ¡Eso era más alto que  Ethereum en ese momento!

Ethereum en ese momento!

Reconocer esta discrepancia podría haberte ahorrado una buena cantidad de dinero, ya que la valoración en ese momento era irracional. Como resultado, el mercado se corrigió a sí mismo hacia valoraciones más razonables. ¿Cuál es la clave? Conocer el calendario de suministro del activo subyacente y cómo se traduce en sus valoraciones actuales puede ser extremadamente útil a la hora de tomar posiciones a largo plazo (especialmente para los protocolos recién lanzados)!

2. Valor total bloqueado (TVL)

El valor total bloqueado es una de las métricas más conocidas en DeFi. Representa la cantidad total de activos mantenidos por cada protocolo, lo que algunos podrían ver como los activos bajo gestión (AUM) de un protocolo. En términos generales, cuanto mayor sea el valor bloqueado en un protocolo, mejor.

Significa que la gente está realmente dispuesta a bloquear su capital en el protocolo, confiando en él hasta cierto punto, a cambio de cualquier utilidad que sirva (como ganar un rendimiento, proporcionar liquidez o actuar como garantía)

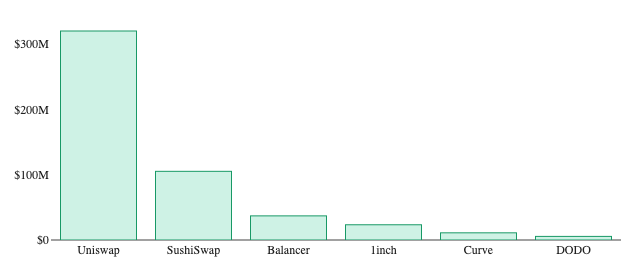

Dicho esto, es importante reconocer que con la introducción de la agricultura de rendimiento, esta métrica puede ser más matizada con TVL "incentivada" y TVL "no incentivada". Un protocolo con 1.000 millones de dólares en TVL no incentivada es probablemente un indicador más fuerte de la verdadera demanda del servicio que un protocolo con 1.000 millones de dólares con toda la liquidez exprimida con altos rendimientos.

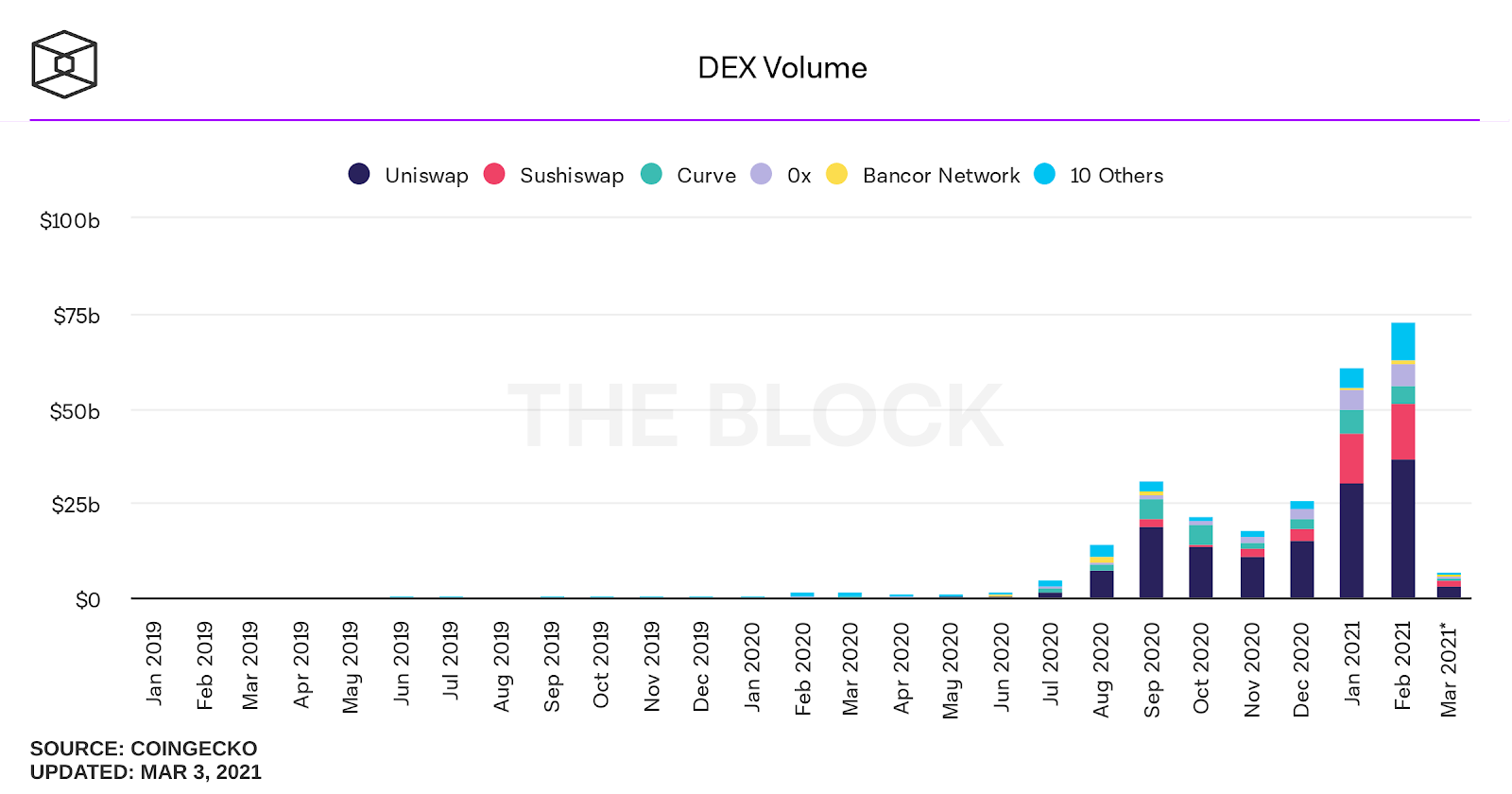

Un ejemplo perfecto es ![]() Uniswap frente a Sushiswap.

Uniswap frente a Sushiswap.

Actualmente, ambos protocolos cuentan con TVL similares de 3.700 millones de dólares (Uniswap) y 3.400 millones de dólares (Sushiswap). La diferencia clave es que nada del valor bloqueado de Uniswap está incentivado-todo es orgánico. Por otro lado, la mayor parte de la liquidez de Sushiswap está incentivada con importantes recompensas SUSHI.

No significa que uno sea necesariamente mejor que el otro, pero vale la pena destacarlo. Como tal, cuando usted está buscando en TVL como una métrica de valoración, asegúrese de reconocer qué parte de ella es incentivada frente a no.

3. Ingresos

Los ingresos de un protocolo equivalen a las tarifas totales pagadas a los actores de la oferta del protocolo. En el caso de los MGA, podría tratarse del total de las comisiones pagadas a los proveedores de liquidez; en el caso de los protocolos de tipos de interés, podría tratarse del importe de los intereses pagados por los prestatarios. En realidad, todo se reduce a la cantidad que los usuarios están dispuestos a pagar por utilizar el protocolo. Y esa es la razón por la que los ingresos son una métrica tan crucial: se traducen literalmente en la cantidad que la gente está dispuesta a pagar al protocolo a cambio de su servicio (como intercambios fáciles y rápidos 24/7 entre cualquier token erc20).

4. Ganancias del protocolo

Mientras que los ingresos son la cantidad que los usuarios están dispuestos a pagar al protocolo, que en gran parte corresponde a los actores del lado de la oferta que proporcionan el servicio subyacente, las ganancias del protocolo son la cantidad de ingresos que realmente corresponde al token. Este es efectivamente el resultado final de un protocolo, el margen de beneficio.

Dicho esto, al igual que las nuevas empresas en fase inicial y las empresas en crecimiento no pagan dividendos a los accionistas, no todos los protocolos asignan flujos de efectivo al token (ya que puede no ser un uso eficiente del capital en ese momento).

Uniswap y Sushiswap son grandes ejemplos que nos gusta destacar. A pesar de ser el claro líder en DeFi en términos de ingresos generados, ninguno de los flujos de efectivo de Uniswap se acumula a los titulares de tokens UNI todavía. En comparación, Sushiswap opta por dirigir el ~16% (0,05% de la comisión de intercambio del 0,30%) de los ingresos generados por los intercambios a los tenedores de xSUSHI.

5. Precio a ventas

La relación Precio a ventas (P/V) compara la capitalización bursátil de un protocolo con sus ingresos. Para los ávidos lectores de Bankless, muchos de ustedes están probablemente familiarizados con esta métrica. Sirve como un indicador sólido ya que compara la capitalización de mercado con los ingresos (es decir, el uso). En las finanzas tradicionales, el ratio P/S sirve como métrica básica para medir cómo valora el mercado el activo en relación con la cantidad de ingresos que genera y sus expectativas de crecimiento futuro.

En esencia, el ratio P/S se traduce en que el mercado está dispuesto a pagar $X por cada $1 generado en ingresos. Lo interesante es que el ratio P/S puede significar cosas diferentes en el contexto de distintos protocolos. He aquí algunos ejemplos:

- DEXs: El mercado está dispuesto a pagar $X por cada $1 ganado en comisiones de negociación

- Préstamos: El mercado está dispuesto a pagar $X por cada $1 generado en intereses pagados por los prestatarios

- Rendimiento: El mercado está dispuesto a pagar $X por cada $1 generado en rendimiento para los LPs

Por lo tanto, el P/S no es el mejor indicador para comparaciones entre sectores ya que puede ser matizado, sin embargo, ¡sirve como un ratio valioso cuando se comparan protocolos similares!

Enjoying this article?

Subscribe to Bankless or sign in

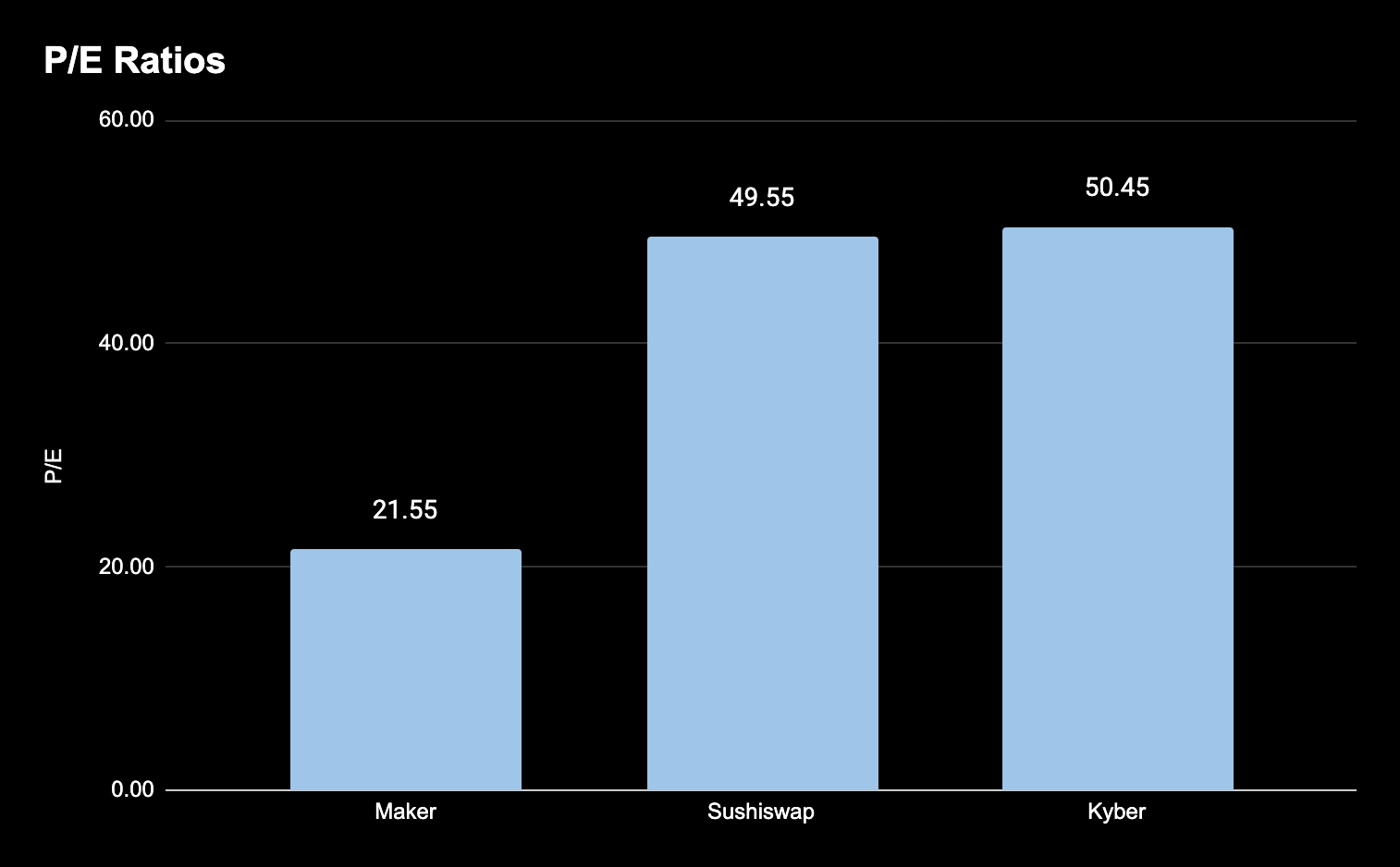

6. Precio-ganancias

Con muchos protocolos DeFi en sus primeras etapas de crecimiento, es común no tener flujos de caja directos para los tenedores de tokens, un paralelismo con el mundo tradicional. Teniendo esto en cuenta, a medida que el sector madure y más protocolos distribuyan dividendos a los titulares de tokens por diversas actividades, la relación precio-beneficios será cada vez más relevante.

Dicho esto, existen algunos protocolos en la actualidad, como Maker, Sushiswap, Kyber y otros, que ofrecen flujos de efectivo directos a los titulares de tokens. He aquí algunos cálculos matemáticos sobre los actuales ratios P/E para los protocolos aplicables basados en los datos de ingresos de Token Terminal y los esquemas de beneficios subyacentes para cada protocolo.

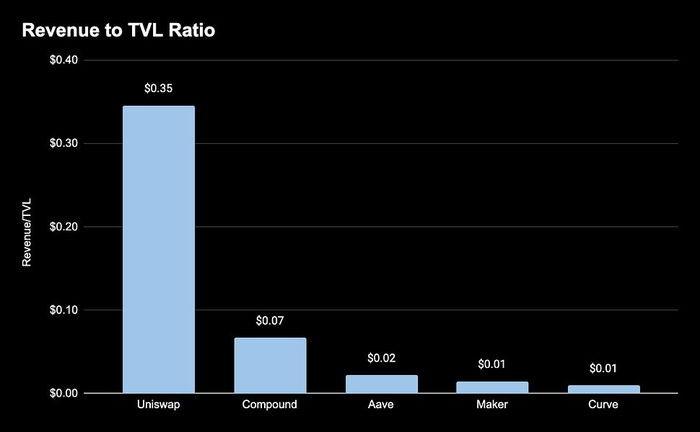

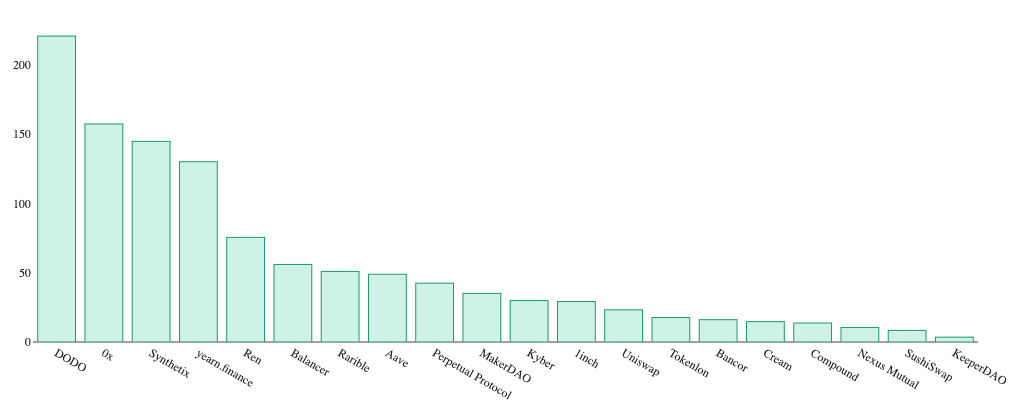

7. Revenue to Value Locked

El ratio Fees-to-Value Locked puede servir como una métrica interesante para entender cómo de eficiente es un protocolo a la hora de generar comisiones a partir del capital que posee. Como referencia, calculamos esta métrica dividiendo las comisiones anualizadas por el valor bloqueado.

De forma similar a los ratios anteriores, esto se traduce literalmente en "el protocolo es capaz de generar $X por cada $1 bloqueado en él".

Cuanto más cerca esté "x" de 1, más eficaz es el protocolo a la hora de obtener comisiones del capital subyacente, y podría indicar una mejor inversión que un protocolo similar. Como ejemplo, aquí están los 5 mejores protocolos por valor bloqueado y sus respectivos ratios combinando datos de Token Terminal y DeFi Pulse.

Uniswap lidera la carga ya que el protocolo es capaz de generar 0,35 dólares en ingresos por cada dólar en valor bloqueado-¡bastante eficiente si me preguntas!

Métricas de valoración específicas del sector

Las métricas específicas del sector actúan como medidas fundamentales de si un protocolo se está utilizando o no para el fin previsto.

¿Cuánto volumen se está negociando en el DEX? ¿Cuánto se pide prestado al protocolo de préstamo?

¿Está alguien acuñando activos sintéticos?

Estas son preguntas clave que debe hacerse cuando investigue la viabilidad y el uso de cada protocolo. Aquí hay algunas que debe tener en cuenta:

DEXs

1. Volumen de negociación1. Volumen de negociación. Volumen de negociación

Naturalmente, una de las métricas más básicas a la hora de calibrar el éxito de un protocolo de liquidez es el volumen total que facilita. Un mayor volumen se traduce en más flujos de efectivo para los participantes en el protocolo, incluidos los proveedores de liquidez y los poseedores de tokens (si procede).

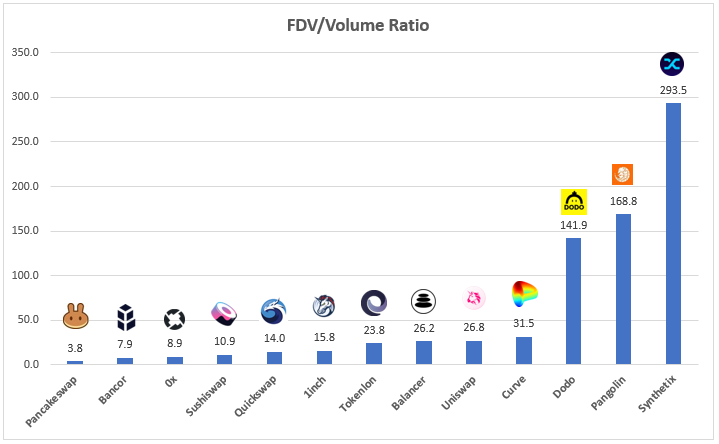

2. Relación precio-volumen (P/V)

La relación precio-volumen (P/V) es una métrica de valoración específica de los DEX que posee propiedades similares a las de la relación P/S. Ya hemos tratado este tema en Los DEX. Ya hablamos de ello en Lucha por el título DEX: Uniswap vs. Sushisap. El ratio P/V se calcula tomando la valoración totalmente diluida del protocolo y dividiéndola por el volumen diario de la bolsa.

La razón de ser de este ratio es que, en lugar de valorar estos protocolos de liquidez en función de la cantidad de comisiones que generan, lo que puede matizarse cuando se analizan protocolos con diferentes tasas de absorción, el ratio P/V lo atraviesa todo e identifica cómo valora el mercado el protocolo en función de la cantidad de volumen que facilita la bolsa.

Lending

3. Préstamos netos diarios3. Préstamos netos diarios. Préstamo neto diario

Para los protocolos de tipos de interés como Compound, Aave, Cream y otros, la deuda pendiente total y los tipos de utilidad indican la demanda de préstamos del protocolo.

Esto es clave por una razón con los protocolos de tipos de interés: pone en marcha una rueda volante. Cuanto mayor sea la demanda de préstamos, mejores serán las tasas para los depositantes, lo que impulsa un mayor incentivo para añadir más liquidez de los depositantes, lo que aumenta la capacidad del protocolo para la demanda de préstamos.

En pocas palabras, más demanda de préstamos significa tasas más altas para los proveedores, que es una pieza crucial para atraer capital al protocolo.

Derivados

4. Deuda pendiente total/derivados Deuda pendiente total/derivados

La deuda pendiente o los activos sintéticos de protocolos derivados como ![]() Synthetix y Maker son uno de los principales impulsores de los ingresos y las ganancias del protocolo.

Synthetix y Maker son uno de los principales impulsores de los ingresos y las ganancias del protocolo.

Cuanta más deuda pendiente, más capital disponible para que el protocolo monetice, y más flujos de efectivo que se pueden distribuir a los titulares de tokens. En resumen, la deuda pendiente es en realidad un indicador clave de la demanda de los activos sintéticos del protocolo (es decir, Dai para Maker, Synths para Synthetix, etc.).

Seguro

5. Cobertura-activa

Dai en circulación. Cobertura activa

Las coberturas activas de protocolos de seguros como Nexus Mutual y Cover sirven como el indicador más fundamental para este sector.

En pocas palabras, muestra la demanda de las "pólizas de seguro" del protocolo por parte del mercado. Cuanto mayor es la cantidad de cobertura activa, más pólizas de seguro se venden, lo que significa que el protocolo está recaudando más primas (que son ingresos). Dicho esto, esta relación es muy directa con Nexus Mutual, ya que el token, NXM, tiene un precio basado en una curva de bonos impulsada por el capital total en pool. Cuantas más coberturas activas, más primas gana el pool de capital, lo que provoca una presión al alza en la curva de vinculación de Nexus Mutual.

Hoy en día hay muchas maneras de diseccionar todos y cada uno de los protocolos. Afortunadamente, la industria se ha convertido en un ecosistema diverso de protocolos que permiten comparar y contrastar entre sí para ver cómo se apilan.

Con eso dicho, hay un montón de aspectos cualitativos que no se muestran en los números que son igualmente, si no más, importantes a considerar. Esto puede incluir el calibre del equipo, los nuevos productos en desarrollo, y lo más importante, la narrativa.

Al igual que en las finanzas tradicionales, las métricas de valoración fundamentales han desaparecido en gran medida.

La inversión en valor es obsoleta. Todo el mercado se basa ahora en la narrativa. Los mercados ya no valoran los activos en función de los múltiplos de ingresos o de la relación precio-beneficios, sino en función de la narrativa de la empresa (algunos los llaman memes)

Esto también se aplica a las criptomonedas. Si las NFT están de moda ahora mismo, entonces los proyectos de tokens de NFT van a la luna. Sin embargo, las métricas de valoración fundamentales sirven como una buena comprobación visceral, especialmente cuando se está profundizando en protocolos similares. Si un proyecto llega instantáneamente al mercado con una valoración totalmente diluida de 50.000 millones de dólares, desplazando a la red en la que se basa en términos de capitalización de mercado, probablemente no sea un buen momento para invertir. El mercado está probablemente sobreextendido.

Así que al final del día, es importante reconocer que el mercado de criptomonedas es joven, ineficiente y propenso a movimientos locos e irracionales que no necesariamente se alinean con los fundamentos.

Independientemente, las métricas de valoración fundamentales como las descritas anteriormente sirven como indicadores sólidos para darle números duros para respaldar su tesis de inversión.

Pasos a seguir

Evalúe sus protocolos favoritos con las métricas anteriores

Lea artículos anteriores de Bankless que aplican estas métricas con más detalle: