Subscribe to Bankless or sign in

Los tesoros de activos digitales han sido una de las historias más destacadas de este criptociclo.

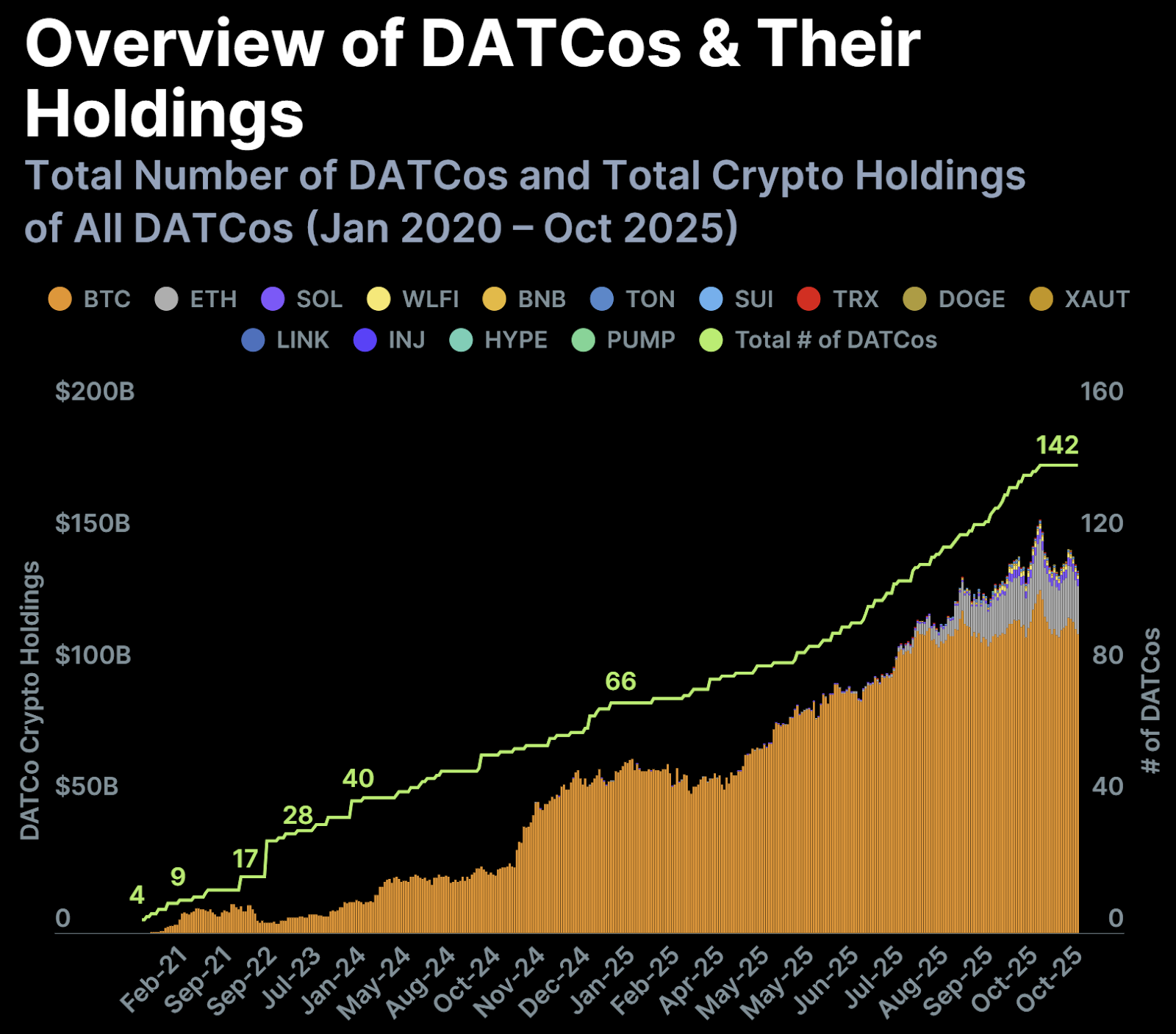

Estas empresas que cotizan en bolsa han convertido la acumulación de criptomonedas en su único objetivo y han acumulado miles de millones de dólares en los activos digitales de su elección, desde ![]() Bitcoin y

Bitcoin y  Ethereum hasta

Ethereum hasta ![]() Hyperliquid e incluso el oro tokenizado Tether. Según el Informe DATCo 2025de Coingecko, en octubre existían 142 empresas de este tipo.

Hyperliquid e incluso el oro tokenizado Tether. Según el Informe DATCo 2025de Coingecko, en octubre existían 142 empresas de este tipo.

Mientras que las DAT estaban de moda a principios de este año, aumentando exponencialmente en número a medida que los nuevos participantes se aferraban a la tendencia utilizando más de una docena de criptomonedas diferentes con la esperanza de replicar importantes subidas de precios de las acciones, estas acciones han caído en gran medida desde entonces en el camino, particularmente atrofiadas por la debilidad observada en todos los mercados de criptomonedas.

Hoy analizamos por qué los DAT siguen obteniendo malos resultados y los peligros que esta clase de empresas que cotizan en bolsa podrían plantear si la marea cambia. 👇

¿Desaceleración de las DAT?

No es ningún secreto que las criptoganancias han tenido un apagado 2025.

Aunque la industria había sido inundada inicialmente con montones de titulares aparentemente alcistas, como he destacó la semana pasada, la capitalización total del cripto mercado (TOTAL) ha bajado frente a su comparable bursátil (el S&P 500) en lo que va de año.

Los principales Bitcoin y Ethereum cotizan aproximadamente a los mismos precios a los que empezaron el año, mientras que muchas de las principales altcoins han sido masacradas indiscriminadamente, con antiguas favoritas (como ATOM, ENA, PENGU y WIF) que han caído más de un 50% en lo que va de año.

Sin embargo, como los tokens criptográficos se toparon repetidamente con vendedores a lo largo del año, los gráficos de DAT fueron en gran medida sólo alcistas, tanto en términos de número total como de valor de sus tenencias criptográficas.

Durante un largo período de tiempo a mediados de 2025, el cambio a un modelo DAT parecía ser una obviedad para las empresas públicas: los precios de las acciones parecían recuperarse inmediatamente después de tales anuncios, creando múltiplos para las personas con información privilegiada de la empresa de la noche a la mañana. A su vez, la criptomoneda seleccionada desbloqueó una nueva fuente de demanda insensible al precio de la DAT, que compró tantos tokens como le fue posible.

Aunque esta relación de suma positiva ayudó a incentivar a decenas de empresas a adoptar estrategias de DAT en 2025, la manía parece estar enfriándose. Los precios de las acciones de las nuevas DAT se desploman a los pocos días de su lanzamiento, y algunas incluso cotizan por debajo de los precios previos a la conversión...

Por ejemplo, Nakamoto, del CEO de Bitcoin Magazine, David Bailey (una empresa de tesorería de Bitcoin que cotiza con el símbolo NAKA), está marcando nuevos mínimos históricos sólo seis meses después de convertirse en DAT. Esta acción cotiza ahora un 81% por debajo de su precio anterior a la conversión tras caer un ~99% desde su máximo histórico, que se estableció apenas diez días después de su anuncio como DAT.

Enjoying this article?

Subscribe to Bankless or sign in

Más recientemente, Forward Industries (una empresa de tesorería  Solana lanzada a principios de septiembre que fue apoyada directamente por los mayores inversores institucionales de la blockchain, incluyendo Multicoin Capital, Galaxy Digital y Jump Crypto) ya está un 33% por debajo de su precio de preconversión después de caer un 75% de su máximo histórico, que se estableció sólo siete días después de su anuncio de DAT.

Solana lanzada a principios de septiembre que fue apoyada directamente por los mayores inversores institucionales de la blockchain, incluyendo Multicoin Capital, Galaxy Digital y Jump Crypto) ya está un 33% por debajo de su precio de preconversión después de caer un 75% de su máximo histórico, que se estableció sólo siete días después de su anuncio de DAT.

La desilusión de las DAT parece ser evidente en los números de todos los activos, con la prima de exclusividad atribuida a la estrategia de primer orden (MSTR) que parece desvanecerse junto con las DAT más jóvenes.

Peligros de las DAT

Las acciones de las DAT pueden compararse con las opciones de compra de las criptodivisas que custodian; el precio de los tokens debe superar un umbral específico en una fecha futura concreta; de lo contrario, las acciones no representan nada, ya que las reservas deben liquidarse para pagar las deudas.

Hasta ahora, los nuevos lanzamientos de DAT se han mantenido al margen de la apatía generalizada que afecta a los cripto mercados líquidos. Sin embargo, el persistente estancamiento de los precios de las criptomonedas ha empezado a causar problemas para las valoraciones en un sector tan sensible al tiempo.

Las DAT piden dinero prestado para amplificar los rendimientos potenciales que pueden ofrecer a los accionistas. Aunque esta estrategia tiene sentido cuando los precios de los tokens superan a los dólares, el apalancamiento se vuelve rápidamente peligroso para los rendimientos de los accionistas cuando ocurre lo contrario.

Técnicamente hablando, es imposible "liquidar" un DAT, ya que su apalancamiento se crea a través de la emisión de deuda a plazo, que no necesita ser reembolsada hasta una fecha determinada en el futuro. Sin embargo, esto no significa que los DAT no puedan vender sus reservas de criptomoneda.

ETHZilla, respaldada por Peter Thiel se deshizo de 40 millones de dólares de reservas de Ether a finales del mes pasado para recomprar acciones a los inversores. Del mismo modo, Sequans, patrocinada por Swan vendió 970 BTC justo la semana pasada para pagar prematuramente la deuda, marcando la primera vez que una DAT de BTC ha liquidado sus reservas.

Sequans amortiza el 50% de la deuda convertible mediante la reasignación estratégica de activos.

- Sequans (@Sequans) 4 de noviembre de 2025

Este movimiento aprovecha de manera oportunista las tenencias de Bitcoin para mejorar la flexibilidad financiera, reducir la relación deuda-NAV y aumentar la capacidad de recompra, preservando al mismo tiempo la opcionalidad de tesorería a largo plazo. $SQNS

Aprende... pic.twitter.com/bTbVMQGC2T

Además, aunque los actuales equipos directivos de muchas DAT no han expresado ninguna intención de vender sus reservas de criptodivisas, las DAT (como empresas públicas cuyos accionistas tienen derechos) podrían verse obligadas a deshacerse por completo de sus tesorerías en caso de una adquisición hostil.

Los cripto-nativos no son ajenos a similares "valor sin riesgo" de tesorería incursionesen las que se adquiere una participación mayoritaria en un protocolo DeFi en dificultades con la intención de liquidar su tesorería por más valor que el propio protocolo.

Si los más de cien DAT de los que nunca has oído hablar comienzan a cotizar con descuentos extremos respecto al valor liquidativo, ya que los accionistas existentes rechazan las esperanzas de obtener beneficios, otros inversores podrían intervenir, esta vez con la esperanza de hacer dinero rápido liquidando la tesorería y, potencialmente, arrastrando aún más el precio del token subyacente a su paso.