Subscribe to Bankless or sign in

Ver en el navegador

gm Bankless Nation,

Los mercados de predicción están siendo objeto de críticas. Aunque los detractores se apresuran a señalarlos como una alternativa a las apuestas deportivas, en realidad no entienden el aspecto regulatorio, escribe David en su ensayo de hoy.

Gracias por ser suscriptor Premium,

luma 🫡

Patrocinador: Ready ( antes Argent): dejar de usar bancos es fácil cuando tienes Ready.

Esta semana, el nuevo presidente de la CFTC y amigo del podcast Mike Selig hizo una ruidosa y pública reivindicación jurisdiccional sobre los mercados de predicción por parte de la CFTC.

«Los mercados de predicción no son nuevos... la CFTC lleva más de dos décadas regulando estos mercados».

Esto ha desencadenado una respuesta negativa muy sonada en todo el país. Elizabeth Warren, Chris Christie, senadores y representantes del Congreso expresaron su indignación ante la idea de que los mercados de predicción solo se regulen a nivel de la CFTC.

«Los mercados de predicción son unos cowboys sin escrúpulos». - Chris

Christie «La CFTC de Trump está tratando de despojar a los estados de su autoridad para regular el juego dentro de sus fronteras y proteger a los estadounidenses de ser estafados». - Liz Warren

«Mike, te agradezco que intentes esto con seriedad, pero no recuerdo que la CFTC tenga autoridad sobre el "mercado de derivados" de los rebotes de LeBron James». - Spencer J. Cox, gobernador de Utah

«Las apuestas deportivas representan el 90 % del volumen de operaciones en estas plataformas. El Congreso nunca tuvo la intención de que la CFTC supervisara lo que, en la práctica, son apuestas deportivas a nivel nacional». - Sean Casten, representante de Illinois

La mayor parte de las críticas a la reivindicación jurisdiccional de Mike Selig sobre los mercados de predicción se basan en que estas plataformas representan, más que nada, plataformas de apuestas deportivas.

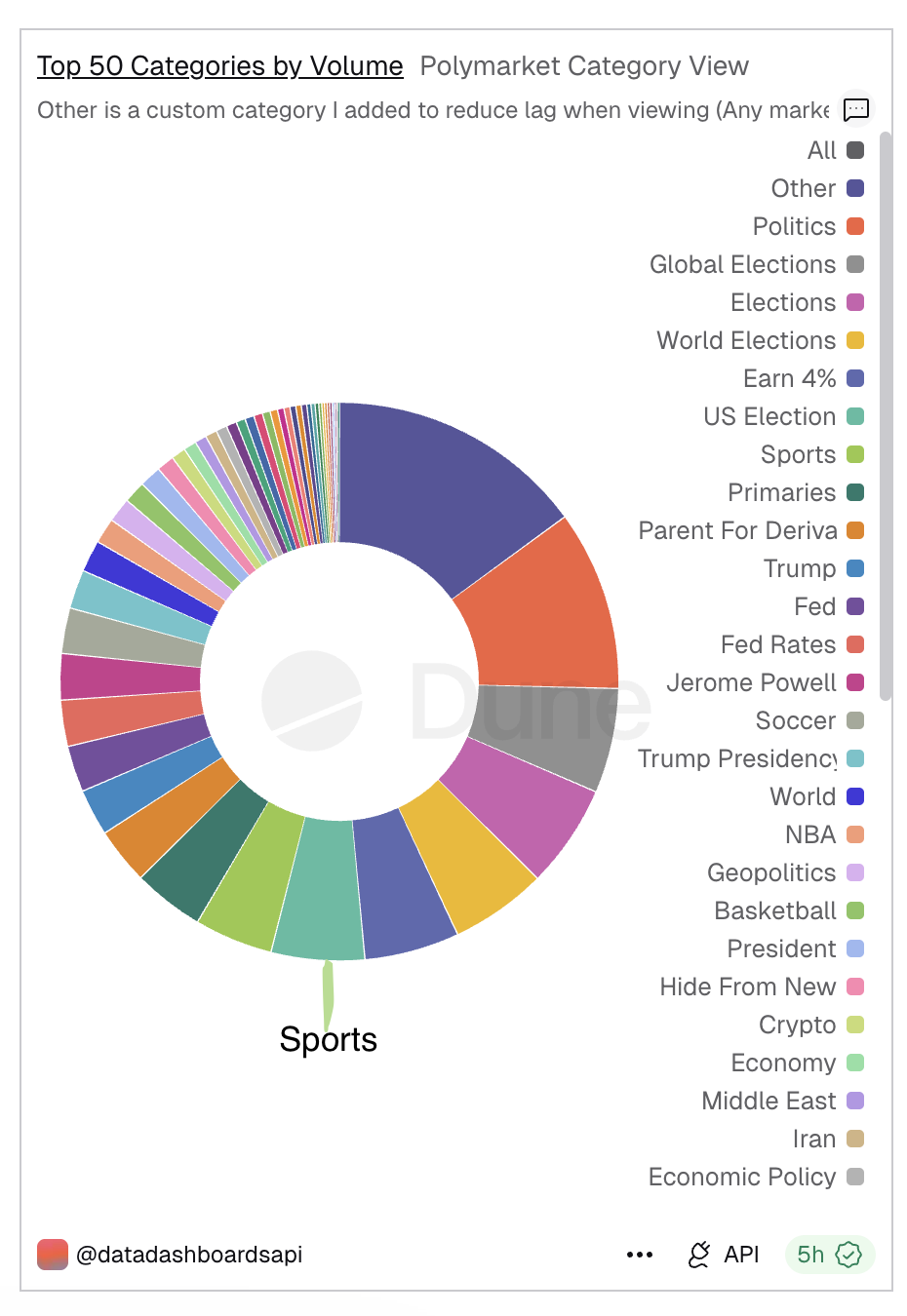

Cabe destacar que se trata de un problema exclusivo de Kalshi, ya que el volumen de  Polymarket se distribuye entre una amplia gama de categorías, en las que siguen predominando los mercados relacionados con la política y las elecciones.

Polymarket se distribuye entre una amplia gama de categorías, en las que siguen predominando los mercados relacionados con la política y las elecciones.

En cualquier caso, el tema de los mercados de predicción no es un detalle relevante a la hora de regular estas cuestiones. La razón por la que los mercados de predicción pertenecen a la CFTC es porque los mercados de predicción son mercados, mientras que las plataformas de apuestas deportivas son casas de apuestas centralizadas.

El hecho de que se trate de mercados entre pares , y no de casas de apuestas entre clientes y empresas, cambia categóricamente la naturaleza de estas plataformas.

Los mercados se regulan a nivel federal, mientras que las plataformas de apuestas deportivas, en las que existe una clara asimetría de poder entre los clientes y la plataforma, se regulan a nivel estatal. El hecho de que los mercados de predicción tengan un aspecto similar no cambia el hecho de que estas plataformas operan a un nivel fundamentalmente diferente.

Enjoying this article?

Subscribe to Bankless or sign in

La libertad de realizar transacciones

La libertad de transacción es un derecho humano fundamental, al menos eso creo.

Los seres humanos deben ser libres de intercambiar dinero entre ellos en condiciones acordadas. No creo que sea apropiado que el gobierno interfiera en el intercambio justo entre dos adultos que dan su consentimiento.

Cuando compras o vendes una participación en el resultado de un mercado de predicción, estás realizando una transacción directa, entre pares, con otra persona. La plataforma facilita estas transacciones, pero por lo demás no interviene en la naturaleza de la transacción.

Dos personas pueden reunirse y acordar que una pagará a la otra 0,60 dólares si ganan los Seahawks, o recibirá 0,40 dólares si ganan los Patriots. Los mercados de predicción simplemente permiten que esto ocurra a gran escala y permiten a las personas conocer cuál es el precio justo de mercado para el mercado que les interesa.

La CFTC no es un «regulador basado en méritos»: que las opiniones de la gente sobre los mercados deportivos sean negativas o no es irrelevante para la CFTC.

Lo único que importa es si se trata de derivados financieros.

Las apuestas deportivas no son instrumentos financieros, sino números determinados de arriba abajo por un corredor de apuestas centralizado. No crean mercados, sino que son productos que se venden a gran escala a las masas que están dispuestas a aceptar cuotas fundamentalmente inferiores por el placer y la experiencia de estar expuestas a un resultado del mundo real.

Una oda al mercado

En el mejor de los casos, los mercados son motores de descubrimiento descentralizados. Agreguen información en precios y resultados sin necesidad de que una autoridad central dicte lo que es verdadero o valioso. Son inherentemente buscadores de la verdad: las malas suposiciones pierden dinero, las buenas se refuerzan.

Los mercados son democráticos. La participación no está limitada por el estatus o las credenciales; cualquiera que esté dispuesto a realizar transacciones puede expresar su opinión a través de la acción. Los mercados tienden a recompensar la precisión, la eficiencia y la adaptabilidad por encima de la ideología.

Los mercados son adaptables. Se actualizan continuamente en respuesta a la nueva información. Cuando las condiciones cambian, los incentivos cambian y el comportamiento les sigue. Ese bucle de retroalimentación dinámica los hace resistentes, autocorrectivos y, a menudo, más alineados con la realidad que las estructuras burocráticas estáticas.

Los mercados son buenos. La función de la CFTCes regular estos mercados para que se conserven y maximicen las propiedades deseables mencionadas anteriormente.

Si encasillamos los mercados de predicción en el marco mucho más reducido de las leyes estatales sobre juegos de azar, perderemos las propiedades increíblemente poderosas que aportan al mundo. Si queremos que los mercados de predicción se conviertan en la peor versión de sí mismos, los regularemos bajo las leyes estatales sobre juegos de azar.

Si queremos que se conviertan en la mejor versión de sí mismos, lo cual es un pilar fundamental de la verdad para la sociedad, deben ser regulados únicamente por la CFTC.

Creo en los mercados.

¡Espero que tú también!

📈 El activo

- Bitmine añadió otros 45 000 ETH, lo que elevó su cartera total a 4,37 millones de ETH

- RWA han superado los 15 000 millones de dólares de capitalización bursátil por encima de Ethereum

- BlackRock comenzó a comprar ETH antes del lanzamiento de su ETF de staking

- Harvard estableció una posición de 87 millones de dólares en el iShares

Ethereum Trust (ETHA) de BlackRock

Ethereum Trust (ETHA) de BlackRock

🏛️ El protocolo

- El EF publicó su Actualización de las Prioridades del Protocolo para 2026; relanzó los Estudios del Protocolo Ethereum; y presentó el equipo de la plataforma

- FOCIL será una característica destacada en la bifurcación de Hegota

- El equipo de Ethereum El equipo zkEVM de Ethereum publicó los estándares zkVM v0

📱 Las aplicaciones

- Balancer lanzó LBP en su infraestructura V3

- Rocket Pool lanzó su importante actualización Saturn One, reduciendo el tamaño mínimo del depósito del validador a 4 ETH

- Etherfi está migrando su infraestructura a la red principal OP de Optimism

- Octant ha iniciado su migración a la versión V2

🤫 The Privacy Stack

- Flashbots presentó Flashnet, una nueva herramienta de anonimato de red para el ecosistema Ethereum

- Privacy Pools añadió compatibilidad con la moneda estable BOLD de Liquity

- Nightfall, la L3 de privacidad de EY, se implementó sobre Starknet

🐸 La cultura

- Vitalik: « La neutralidad es para los protocolos» «Dar a los débiles una oportunidad de luchar»; y «Existe una importante sinergia entre FOCIL y AA»;

- Snapshot presentó Ethereum Future, una campaña de votación comunitaria para «tomar el pulso» centrada en la hoja de ruta de Ethereum.

- ETHDenver 2026 comenzó en el National Western Center de Denver

💽 The Tech

Base está migrando de la Superchain de

Base está migrando de la Superchain de  Optimism para construir su propia pila de infraestructura unificada

Optimism para construir su propia pila de infraestructura unificada- OpenAI, en colaboración con Paradigm, presentó EVMbench, una nueva prueba de referencia para evaluar cómo los agentes de IA abordan las vulnerabilidades de los contratos inteligentes

Acaba de hacerse pública una guerra legal sobre los mercados de predicción.

Ryan y David analizan la reivindicación de autoridad exclusiva de la CFTC, la reacción de los funcionarios estatales y los legisladores, y por qué esta lucha se centra realmente en si son los mercados o la política los que definen la verdad. Exploran por qué los mercados de predicción basados en la inteligencia artificial pueden ser el producto más adecuado para el mercado de las criptomonedas hasta la fecha, y por qué eso asusta a los reguladores.

Además: Harvard pasa de Bitcoin a Ethereum, Base se separa de Optimism, ![]() Zora se expande a Solana, la Fundación Ethereum reorganiza su liderazgo, hay señales de vida para la Ley de Claridad, las instituciones compran tokens DeFi, el impuesto sobre el patrimonio de las ganancias no realizadas en Europa, la «vida» autónoma en Ethereum, EVMbench de

Zora se expande a Solana, la Fundación Ethereum reorganiza su liderazgo, hay señales de vida para la Ley de Claridad, las instituciones compran tokens DeFi, el impuesto sobre el patrimonio de las ganancias no realizadas en Europa, la «vida» autónoma en Ethereum, EVMbench de ![]() OpenAI y lo que ETHDenver dice sobre el futuro de las criptomonedas.

OpenAI y lo que ETHDenver dice sobre el futuro de las criptomonedas.

¡Sintoniza el Rollup de esta semana! 👇