Subscribe to Bankless or sign in

Querida Nación sin Bancos,

"El fracaso de FTX demuestra el fracaso de las finanzas descentralizadas."

Ese estribillo ha sido repetido sin descanso por todo tipo de escépticos de Web3 durante la semana pasada en medio de las impactantes implosiones de FTX & Alameda.

La Casa Blanca reiteró que FTX es la razón por la que "la regulación prudente de las criptodivisas es realmente necesaria". En un tweet, la senadora Elizabeth Warren caracterizó a la industria de las criptomonedas en general como una de "humo y espejos", argumentando que la SEC debe ser empujada a perseguir "una aplicación más agresiva".

El colapso de una de las mayores plataformas de criptomonedas muestra cuánto de la industria parece ser humo y espejos. We need more aggressive enforcement and I'm going to keep pushing @SECGov to enforce the law to protect consumers and financial stability.https://t.co/uOPi8MV25J

— Elizabeth Warren (@SenWarren) November 10, 2022

Tampoco son sólo los políticos. Los acólitos devotos, anti-DeFi Bitcoiners están aprovechando el estallido de FTX para predicar su mantra de "por qué Bitcoin sólo es bueno".

Pero hay que hacer una distinción entre los cripto jugadores que operan según las reglas de TradFi y los que se adhieren a las reglas de DeFi.

FTX no es DeFi

Si acaso, la catástrofe de FTX representa un fracaso de los mecanismos financieros centralizados que DeFi ha estado trabajando tan duro para reemplazar.

Considere de dónde surgieron en última instancia las raíces problemáticas de la catástrofe de FTX - FTX prestó depósitos de clientes, en lugar de mantenerlos como depósitos redimibles 1:1. Para empeorar las cosas, sobre-prestaron depósitos de clientes, en lugar de mantenerlos como depósitos redimibles. Para empeorar las cosas, sobreapalancó sus balances al mantener una cantidad desproporcionadamente grande de su propio token ilíquido FTT como garantía, en lugar de activos más seguros como las stablecoins. En resumen, FTX trató de desempeñar el papel de un banco donde no se suponía que debía hacerlo, y desempeñó ese papel mal.

Nada de lo anterior sería posible para un intercambio o banco DeFi.

DeFi es auto-regulador

Mira la mayor plataforma de intercambio de DeFi: Uniswap.

Un usuario de ![]() Uniswap nunca perdería una noche de sueño por los depósitos de los clientes de intercambio de Uniswap, por la sencilla razón de que, para empezar, no hay "depósitos" individuales. A diferencia de FTX, donde los usuarios depositan su dinero antes de ejecutar operaciones en un libro de órdenes correspondiente, los usuarios simplemente ejecutan operaciones en los cientos de fondos de liquidez sin permisos.

Uniswap nunca perdería una noche de sueño por los depósitos de los clientes de intercambio de Uniswap, por la sencilla razón de que, para empezar, no hay "depósitos" individuales. A diferencia de FTX, donde los usuarios depositan su dinero antes de ejecutar operaciones en un libro de órdenes correspondiente, los usuarios simplemente ejecutan operaciones en los cientos de fondos de liquidez sin permisos.

El capital de estos fondos es suministrado por proveedores de liquidez/agricultores de rendimiento que, del mismo modo, nunca se preocuparían de que Uniswap negociara sus depósitos. Estos pools de liquidez se rigen por una lógica de contrato inteligente inmutable que hace imposible que Uniswap haga algo raro con sus fondos.

Uniswap no puede prestar sus fondos a sus amigos, ni puede aprovecharlos para su propio comercio personal. Sus manos están atadas por las propias reglas que han creado.

Enjoying this article?

Subscribe to Bankless or sign in

Lo mismo es cierto para cualquier préstamo / préstamo DeFi plataformas como  Aave o Compuesto. Si pide un préstamo en Aave, primero tiene que depositar capital con una relación préstamo-valor segura. Si el valor de la garantía que respalda el préstamo cae por debajo de un umbral preestablecido, Aave liquida automáticamente el préstamo, sin argumentos ni preguntas. Esto contrasta con la serie de préstamos fallidos que FTX concedía a su propio fondo de cobertura hermano Alameda, que luego se utilizaban como garantía para préstamos en otros lugares. Es una saga similar a las que ya hemos presenciado con Celsius y Three Arrows Capital.

Aave o Compuesto. Si pide un préstamo en Aave, primero tiene que depositar capital con una relación préstamo-valor segura. Si el valor de la garantía que respalda el préstamo cae por debajo de un umbral preestablecido, Aave liquida automáticamente el préstamo, sin argumentos ni preguntas. Esto contrasta con la serie de préstamos fallidos que FTX concedía a su propio fondo de cobertura hermano Alameda, que luego se utilizaban como garantía para préstamos en otros lugares. Es una saga similar a las que ya hemos presenciado con Celsius y Three Arrows Capital.

Los protocolos DeFi más competitivos y probados en el mercado están repletos de estas normas de autogobierno que estaban destinadas a evitar escenarios como lo que está sucediendo actualmente en FTX.

¿No está convencido?

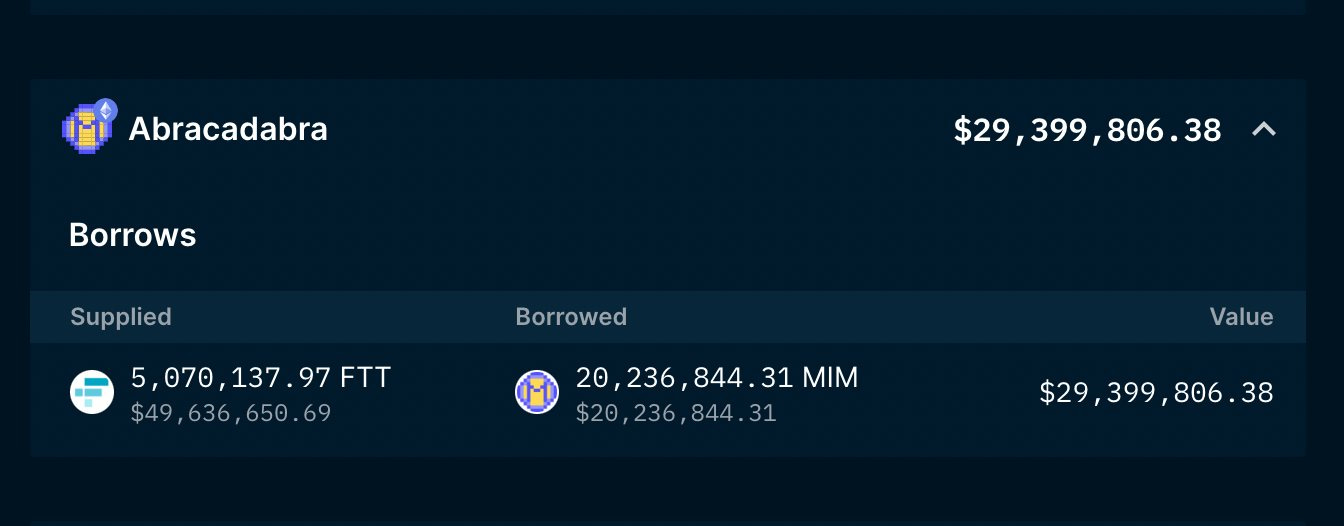

Considere otro ejemplo de borde. Antes del fiasco, Alameda Research tenía un préstamo pendiente de 20 millones de MIM (stablecoin de Abracadabra) contra 5 millones del token de intercambio FTT de FTX. Diga lo que quiera de Alameda (o Dani Sesta), pero a pesar de todo, la deuda fue pagada en su totalidad el 9 de noviembre en medio de la agitación del mercado.

4/9

— olimpio.eth ⚡️ (@OlimpioCrypto) 7 de noviembre de 2022

La stablecoin MIM está respaldada en un 9% por FTT, down from ~35% 3 days ago

Yesterday MIM debt was repaid (↓ from 35% to 9% FTT backed) and 27M was newly available to be minted using FTT

Right now, only 1M MIM can be minted with FTT on https://t.co/o3t2kowHGahttps://t.co/uz6tOb2fU1 pic.twitter.com/FTNdiD08At

DeFi fracasó en la capa social

Así que cuando los escépticos de las criptomonedas lanzan la acusación de "fracaso" a los pies de DeFi, uno puede preguntarse con razón: ¿en qué sentido es eso cierto?

¿Funcionaron los intercambios y protocolos de préstamo de DeFi como se pretendía? Sí, lo hicieron. ¿Las stablecoins descentralizadas se desintegraron y su valor se desplomó? No, no lo hicieron.

En última instancia, los criptoescépticos no parecen entender esto. Aunque, hay quizás un sentido en el que DeFi fracasó.

DeFi fracasó porque su comunidad se volvió complaciente. Deberíamos haber hecho proof-of-reserves hace mucho tiempo. DeFi fracasó porque no supimos anticipar las intenciones de SBF. Deberíamos haber sido más escépticos. La DeFi fracasó porque aceptamos a los intermediarios centralizados por comodidad. La autocustodia es difícil, pero depositar la confianza en FTX dejó expuestos a demasiados en la industria.

La culpa no es inherente a los sistemas DeFi, sino a una comunidad cripto que comprometió los valores de las finanzas descentralizadas demasiado, demasiado a menudo.

La culpa no es inherente a los sistemas DeFi, sino a una comunidad cripto que comprometió los valores de las finanzas descentralizadas demasiado, demasiado a menudo.