Subscribe to Bankless or sign in

Suba de nivel su juego de finanzas abiertas tres veces por semana. Suscríbete a el programa Bankless a continuación.

Queridos criptonativos,

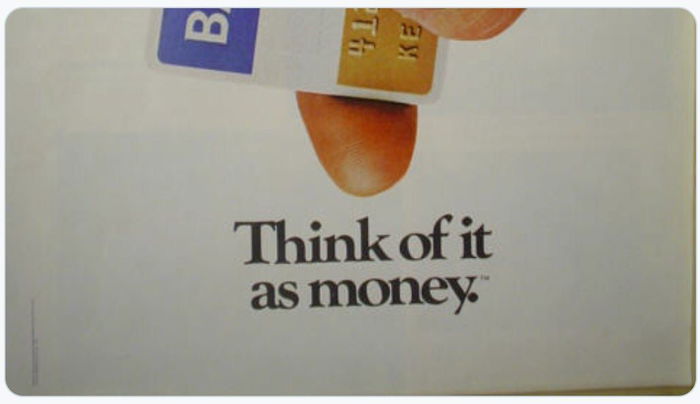

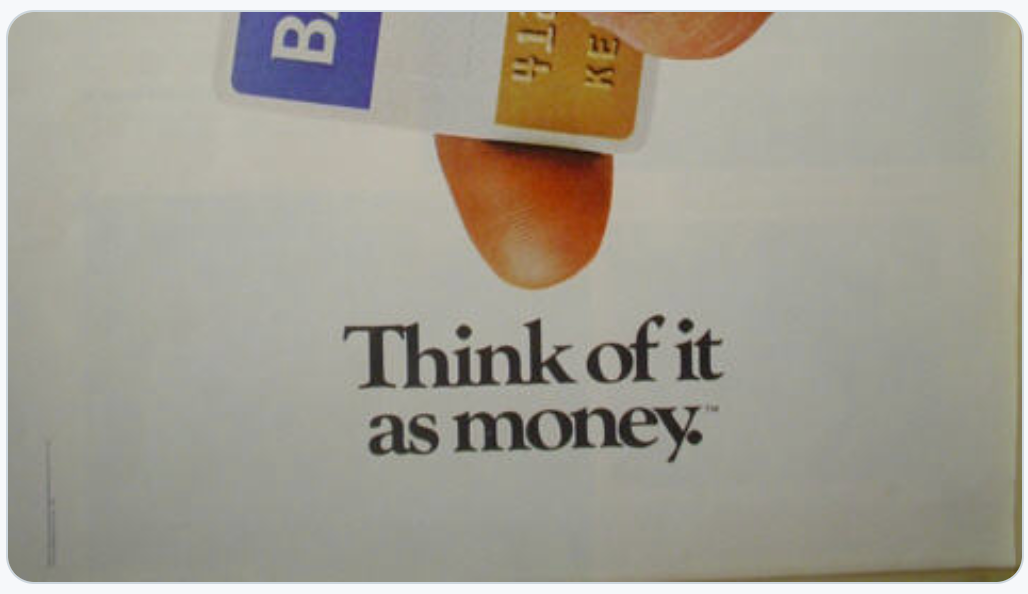

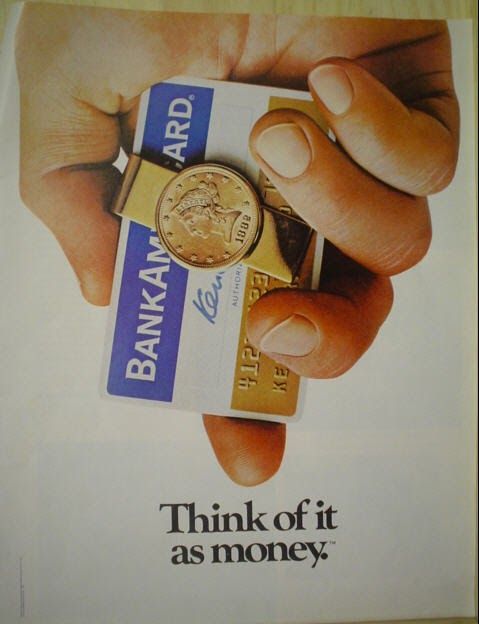

¿Te recuerda algo este anuncio de Visa de principios de los 70?

Este hilo de Emanuel me atrajo.

Hubo un tiempo en que Visa era tecnología revolucionaria. ¿Cómo podía una tarjeta de plástico sustituir al dinero real? La gente nunca la aceptaría. Los comerciantes nunca la aceptarían. Los bancos nunca la adoptarían.

Fracasaría.

Pero no fracasó. Cambió el comercio. Muchos de nosotros crecimos usando plástico, no dinero en efectivo.

¿Existen paralelismos entre la Visa y las criptomonedas modernas?

¡Los hay! Sigue leyendo...algunos te dejarán boquiabierto.

- RSA

🙏Sponsor: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo de interés posible!

THURSDAY THOUGHT

5 Maneras en que Crypto es como una Visa temprana

Post Invitado: Emanuel Coen, creador de Cryptotesters.com

Si estás sin bancos, probablemente lleves tiempo siguiendo el espacio cripto. En los momentos más oscuros, en medio de las turbulencias del mercado, puede que te hayas encontrado preguntándote si y cuándo  Ethereum se va a convertir en una pieza fundamental de la infraestructura financiera. Los seres humanos somos impacientes y a veces no somos capaces de reconocer que los proyectos ambiciosos llevan su tiempo.

Ethereum se va a convertir en una pieza fundamental de la infraestructura financiera. Los seres humanos somos impacientes y a veces no somos capaces de reconocer que los proyectos ambiciosos llevan su tiempo.

Bill Gates lo dijo mejor...

Para dar sentido al presente, me gusta mirar al pasado. Recientemente, leí el libro de David Stearn 'Electronic Value Exchange' y me quedé alucinado por la cantidad de paralelismos entre los primeros días de Visa y las criptomonedas de hoy.

¿Qué es Visa?

Antes de ver esos paralelismos, primero debemos entender qué es Visa es. A muchos lectores les sorprenderá saber que Visa en sí no emite tarjetas. Visa no es un banco, ni un servicio público, ni una institución gubernamental. Visa no concede créditos a los consumidores ni mantiene sus cuentas. No capta empresas para que acepten las tarjetas que llevan su nombre, ni mantiene sus cuentas. Ni siquiera fabrica o vende esos pequeños terminales de punto de venta que se utilizan para leer las tarjetas. Así pues, ¿qué es Visa y qué hace realmente?

Visa es, en esencia, una organización habilitadora. Durante la mayor parte de su historia, ha sido una asociación cooperativa de miembros sin ánimo de lucro, propiedad y gobernada por el mismo conjunto de instituciones financieras a las que presta sus servicios. Visa proporciona una infraestructura, tanto técnica como organizativa, en la que múltiples instituciones financieras competidoras pueden cooperar, lo suficiente, para prestar un servicio que ninguna podría haber prestado por sí sola de forma realista.

En resumen, Visa hace que el dinero se mueva.

Bien, con esta base, veamos 5 formas en las que las criptomonedas son como las primeras Visa.

#1 Money Memes 💰

Resulta que cambiar los hábitos monetarios de la gente y sus puntos de vista sobre la naturaleza del dinero nunca ha sido fácil. Dee Hock, el padre fundador de Visa, sabía que primero tenía que acostumbrar a la gente a los pagos electrónicos antes de que confiaran en este nuevo método de intercambio de valor por encima de los billetes y los cheques de papel. Por eso Dee hizo de la publicidad una misión personal. Desde anuncios en los medios de comunicación hasta folletos y tarjetas de visita corporativas, todo lo que repercutía en la forma en que Visa era percibida por el público, pasaba por él. "Think it as money" fue el eslogan icónico de Visa y su primer gran impulso publicitario. La campaña se emitió en televisión, prensa y otros medios de comunicación. Curiosamente, no sólo fue pagada por la propia Visa, sino por todos los bancos miembros.

Hoy en día en cripto, los memes son un método increíblemente poderoso para difundir ideas sobre la utilidad de las criptomonedas. Sin embargo, no necesitamos depender de las empresas para hacer publicidad. En cripto, cada inversor es una parte interesada y memes como "ETH es dinero" o "Money Legos" surgen orgánicamente a medida que son creados por la comunidad.

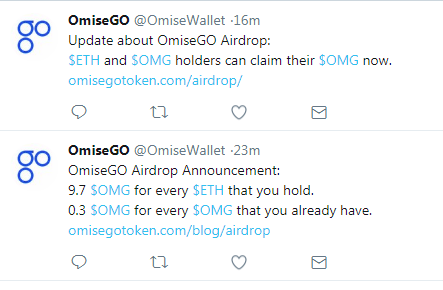

#2 ¡Airdrops! 💸

Visa sabía que todo sistema de pago depende de los efectos de red para tener éxito. En el caso de Visa, eso significaba crear una base de comercios que aceptaran las tarjetas Visa, así como poner las tarjetas de crédito en manos de los usuarios.

Para crear una base de usuarios, los bancos miembros de Visa literalmente lanzaron desde el aire tarjetas a los hogares de los usuarios y les concedieron una línea de crédito sin hacerles ninguna pregunta. Una vez que los usuarios empezaron a utilizar estas tarjetas, los bancos obtuvieron más información sobre el comportamiento de compra de sus clientes y pudieron ajustar las líneas de crédito.

Esta práctica fue ilegalizada posteriormente por el Congreso de Estados Unidos. No sólo era controvertido en su momento incentivar a la gente a endeudarse, la práctica también era increíblemente insegura, ya que las tarjetas eran robadas regularmente de los buzones. Como los usuarios ni siquiera se daban cuenta de que se les había emitido una tarjeta, a menudo el fraude no se descubría hasta un mes después, cuando recibían por correo el primer extracto de su tarjeta.

¿Te recuerda esto a todas las estafas de phishing en el espacio de las criptomonedas y a lo negativamente que las criptomonedas suelen ser retratadas por la prensa?

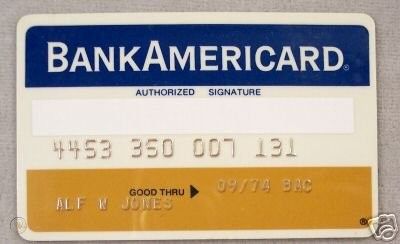

#3 Mala UX 😢

A menudo hablamos de mala UX en cripto, pero palidece frente a la UX de los pagos con tarjeta en la década de 1970. Digamos que eres el titular de una tarjeta Visa (llamada BankAmericard en aquella época) y quieres pagar un televisor. Como el importe de la transacción habría superado el límite mínimo del comerciante (normalmente 50 dólares, pero a veces más alto en el caso de aerolíneas y hoteles), el comerciante tenía que llamar a su banco (entidad adquirente) y transmitir verbalmente los detalles de la transacción para que se autorizara la operación.

A continuación, la entidad adquirente llamaba al banco emisor del cliente, que comprobaba manualmente:

Enjoying this article?

Subscribe to Bankless or sign in

- si la tarjeta no estaba en una "lista negra"

- el saldo actual del usuario, su límite de crédito y su historial de compras

Si todo estaba en orden, el emisor devolvía un código de autorización a la entidad adquirente, que a su vez entregaba este código de autorización al comerciante que estaba esperando en la cola durante todo este proceso. A continuación, el comerciante obtenía la firma del cliente y la estampaba en un "borrador de venta" junto con el código de autorización.

El proceso completo duraba una media de 15 minutos. No me pregunten por qué alguien eligió voluntariamente este método de pago.

Para el cliente, la historia terminaba aquí, pero para los bancos continuaba, ya que el pago sólo se compensaba, no se liquidaba.

Después de la venta, los comerciantes tenían que enviar su giro de venta a su banco adquirente por correo, que tenía que clasificar manualmente todos los giros entrantes para hacer el seguimiento del pago con el banco emisor. Por último, el banco emisor liquidaba el pago a través del sistema normal de compensación de cheques.

El proceso era increíblemente propenso a errores y, como era de esperar, siempre había disputas entre los bancos.

Hizo falta mucha innovación tecnológica y experimentación (había redes de pago competidoras) para conseguir una experiencia de pago correcta. Los dispositivos de punto de venta, la banda magnética y las redes de comunicación de alta velocidad entre los centros de autorización ayudaron finalmente a sustituir a los autorizadores humanos por una lógica informática automatizada, pero no fue de la noche a la mañana.

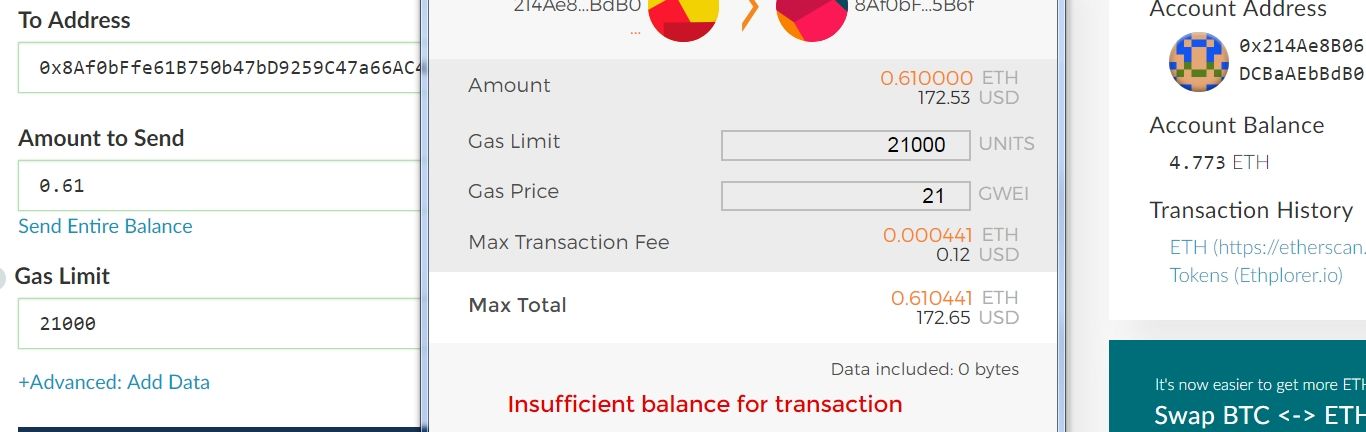

¡Y pensabas que enviar una transacción utilizando MetaMask era difícil!

#4 La Revolución 🏴

La creación de Visa vino acompañada de un sentimiento de transformación similar al que muchos tienen hoy en día en las criptomonedas. De hecho, Dee Hock sería sin duda un aficionado a las criptomonedas hoy en día.

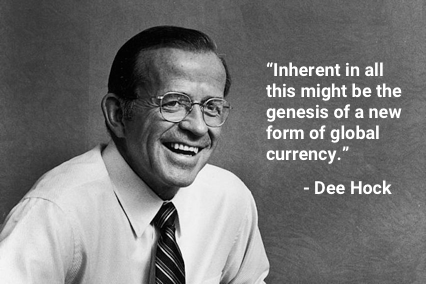

Una cita de Dee:

Si la tecnología electrónica seguía avanzando, y eso parecía seguro, los oligopolios bancarios bicentenarios que controlaban la custodia, el préstamo y el intercambio de dinero se harían añicos irremediablemente.

Otro:

"Los monopolios de los estados-nación sobre la emisión y el control de la moneda se erosionarían...La gran preponderancia del sistema recaería en aquellos que fueran más adeptos a manejar y garantizar datos alfanuméricos de valor en forma de partículas ordenadas de energía."

Última:

"Inherente a todo esto podría estar la génesis de una nueva forma de moneda global."

Hock había ido comprendiendo poco a poco que el "dinero" se había convertido en nada más que "datos alfanuméricos garantizados" y que las competencias tradicionales de los bancos empezarían a importar cada vez menos en las décadas venideras.

No hay mejor forma de garantizar los datos de valor alfanumérico que en una Blockchain ¿no?

#5 - Credibly neutral 🏳️

Dee sabía que para que los bancos se unieran, la red tenía que ser creíblemente neutral. Al fin y al cabo, los bancos miembros eran en el fondo competidores. Por eso Visa se constituyó como una organización de propiedad conjunta (sin acciones ni dividendos) y todos los ingresos netos acumulados se utilizaron para financiar el trabajo en curso de la operación.

Era crucial crear una estructura organizativa que equilibrara los incentivos y garantizara que incluso los bancos pequeños tuvieran voz en la toma de decisiones. Así pues, en esencia, la red Visa se compone de normas de funcionamiento. Una serie de normas y reglamentos que lo regulan todo, desde el diseño físico de la tarjeta hasta las comisiones que cada parte debe pagar y los derechos y responsabilidades que cada parte tiene durante una disputa sobre una transacción. Estas normas, junto con el papel de Visa como una especie de poder judicial, crearon la confianza necesaria entre los miembros que era fundamental para que el sistema funcionara y creciera.

Las cadenas de bloques tienen estos principios operativos integrados en el protocolo y eliminan la necesidad de mediación en las disputas. Además, flexibilizan significativamente los requisitos de participación. La emisión y la liquidación deben producirse de acuerdo con las reglas creíblemente neutrales del protocolo de una cadena de bloques, ejecutadas por código y mantenidas por el consenso social de los usuarios.

Interesantemente, Hock dijo más tarde que siempre quiso incluir a los comercios participantes e incluso a los titulares de tarjetas como propietarios de pleno derecho en la organización Visa, pero la idea fue siempre fuertemente resistida por los bancos licenciatarios.

Pensamiento final

Si Visa es una organización habilitadora, las criptomonedas son una plataforma habilitadora y existen importantes diferencias.

En el caso de Ethereum, ya no es necesaria una organización que gobierne la red, ya que las blockchains proporcionan finalidad económica y las transacciones no están sujetas a disputas. Además, los actores no sólo pueden cooperar, la componibilidad de Ethereum significa que los desarrolladores pueden conectarse a cualquier aplicación existente para crear servicios que ellos solos no podrían proporcionar. En lugar de sólo mover monedas fiduciarias, la red Ethereum mueve todo tipo de activos financieros, desde monedas fiduciarias hasta valores y coleccionables digitales.

Por último, la participación en Ethereum está abierta a cualquiera y abarca tanto a individuos como a organizaciones. En otras palabras, las redes de criptomonedas como Ethereum son el siguiente paso lógico de la evolución de una red de intercambio de valores.

Pero a pesar de todas estas diferencias, tanto las primeras Visa como las criptomonedas actuales tienen grandes paralelismos. Los memes del dinero, los airdrops, los problemas de UX, una revolución y la neutralidad creíble eran importantes para Visa en los años 70 y lo son para crypto hoy.

Cómo intercambiamos valor está a punto de cambiar. De nuevo.

Pasos a seguir

- ¿Cuáles son las 5 formas en que Crypto es como la Visa de los primeros tiempos?

Guest Author Blub

Emanuel Coen es el creador de la plataforma de comparación de criptoproductos Cryptotesters.com, que muestra a las personas interesadas en iniciarse en el cripto, qué monedero utilizar o dónde comprar cripto. Próximamente están previstas más categorías como préstamos, cuentas de ahorro e intercambios descentralizados.

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Hoja de ofertas.

🙏Gracias a nuestro patrocinador:  Aave Protocol

Aave Protocol

Aave protocol es un protocolo de mercado monetario descentralizado, de código abierto y sin custodia para ganar intereses sobre depósitos y tomar prestados activos. También cuenta con acceso a Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías, ¡y mucho más! Compruébelo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.