Subscribe to Bankless or sign in

Querida nación Bankless,

Con la caída de FTX hundiendo la confianza en CeFi, más inversores están explorando soluciones DeFi.

Hoy, examinamos a los jugadores en el muy caliente mercado perpetuo DEX, profundizando en protocolos como  GMX y Gains Network que han estado robando titulares durante semanas.

GMX y Gains Network que han estado robando titulares durante semanas.

Desglosamos qué protocolos tienen más probabilidades de triunfar y cuáles son los advenedizos más prometedores.

- Bankless team

El colapso de FTX ha causado estragos en las criptomonedas, hundiendo los mercados, eliminando empresas y dañando la confianza en la industria.

No lo entiendas mal - Este es uno de los acontecimientos más devastadores en la historia del espacio. Sin embargo, todavía hay razones para ser optimistas a medida que comenzamos a recuperarnos y reconstruir la industria.

Un aspecto positivo de la implosión de FTX es que es probable que catalice la adopción de DeFi, ya que las criptomonedas una vez más han despertado a los riesgos asociados con las transacciones dentro de entidades opacas y de custodia.

Un área de DeFi que está bien posicionada para captar esta nueva demanda de soluciones no custodiadas, transparentes y descentralizadas son los intercambios perpetuos descentralizados (perps).

Los futuros perpetuos son contratos de futuros que no tienen fecha de vencimiento, ya que se renuevan continuamente. Para mantener una posición abierta y vincular el precio del perp con el del activo subyacente, los operadores realizan pagos continuos de intereses. La tasa de pago viene determinada por el posicionamiento del operador y se conoce como tasa de financiación.

Este diseño y la facilidad de gestión de estas posiciones han llevado a los perps a explotar en popularidad y a establecer el sector como un componente central de la estructura del mercado de criptomonedas. Los volúmenes de perps superan a los de spot, ya que es la principal forma que tienen los operadores de abrir posiciones largas o cortas apalancadas. Sin embargo, una cohorte de protocolos DeFi en constante crecimiento han surgido como alternativas viables preparadas para capturar el flujo en un mundo post-FTX.

Dado que los DEX en cadena tienen un porcentaje muy pequeño de interés abierto de futuros, el mercado abordable a corto plazo (por no hablar de largo plazo) para estos protocolos es considerable.

Además, a diferencia de los CEXs, los inversores pueden tener la oportunidad de capturar el lado positivo de esta tendencia, ya que los principales DEXs tienen tokens, muchos de los cuales han estado superando el rendimiento del mercado en general.

Entonces... ¿cuáles son los principales intercambios perpetuos? ¿Cómo son sus tokenomics? ¿Qué protocolo tiene más posibilidades de "ganar"?

Averigüémoslo.

DYDX

Descripción general del protocolo:![]() dYdX es el protocolo más similar a las bolsas centralizadas, ya que utiliza un modelo de cartera de pedidos con límite central. Este modelo de libro de órdenes, junto con importantes incentivos, ha permitido a dYdX incorporar creadores de mercado institucionales y crear una gran liquidez para los principales activos de gran capitalización que cotizan en DEX. dYdX también es muy eficaz, ya que se basa en StarkEx, una L2 que le permite ofrecer operaciones sin gas. A notable drawback of this decision is a lack of composability, as apps built on StarkEx cannot interoperate with one another.

dYdX es el protocolo más similar a las bolsas centralizadas, ya que utiliza un modelo de cartera de pedidos con límite central. Este modelo de libro de órdenes, junto con importantes incentivos, ha permitido a dYdX incorporar creadores de mercado institucionales y crear una gran liquidez para los principales activos de gran capitalización que cotizan en DEX. dYdX también es muy eficaz, ya que se basa en StarkEx, una L2 que le permite ofrecer operaciones sin gas. A notable drawback of this decision is a lack of composability, as apps built on StarkEx cannot interoperate with one another.

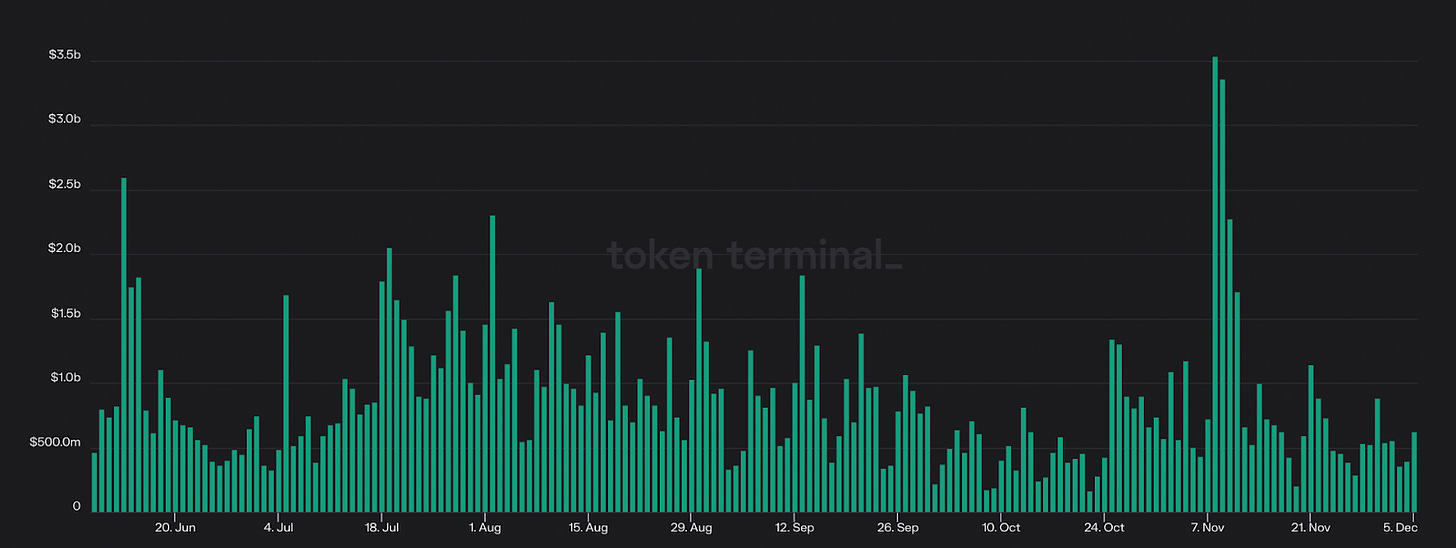

Token Terminal

Token TerminaldYdX planea lanzar su V4 en su propia blockchain específica para aplicaciones construida sobre Cosmos. La cadena, cuyo lanzamiento está previsto para el segundo trimestre de 2023, permitirá a la bolsa ser más descentralizada, ya que dejará de tener un motor de emparejamiento centralizado. However this will come at the cost of security, as dYdX Chain will need to bootstrap its own, unique validator set.

Token Terminal

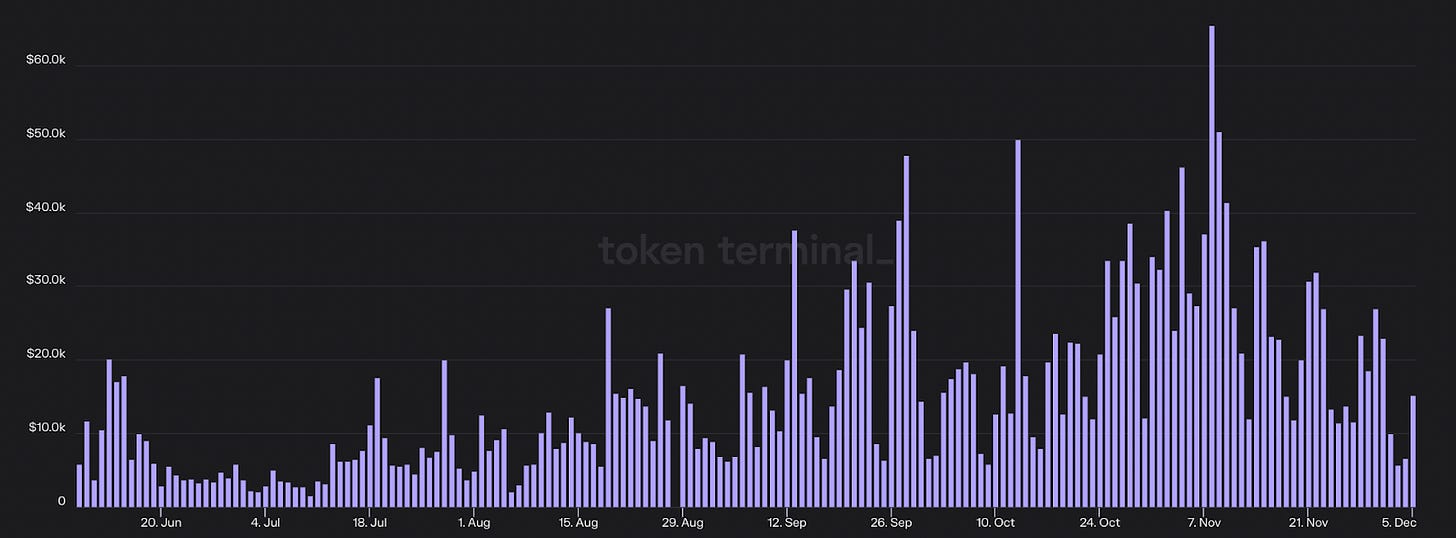

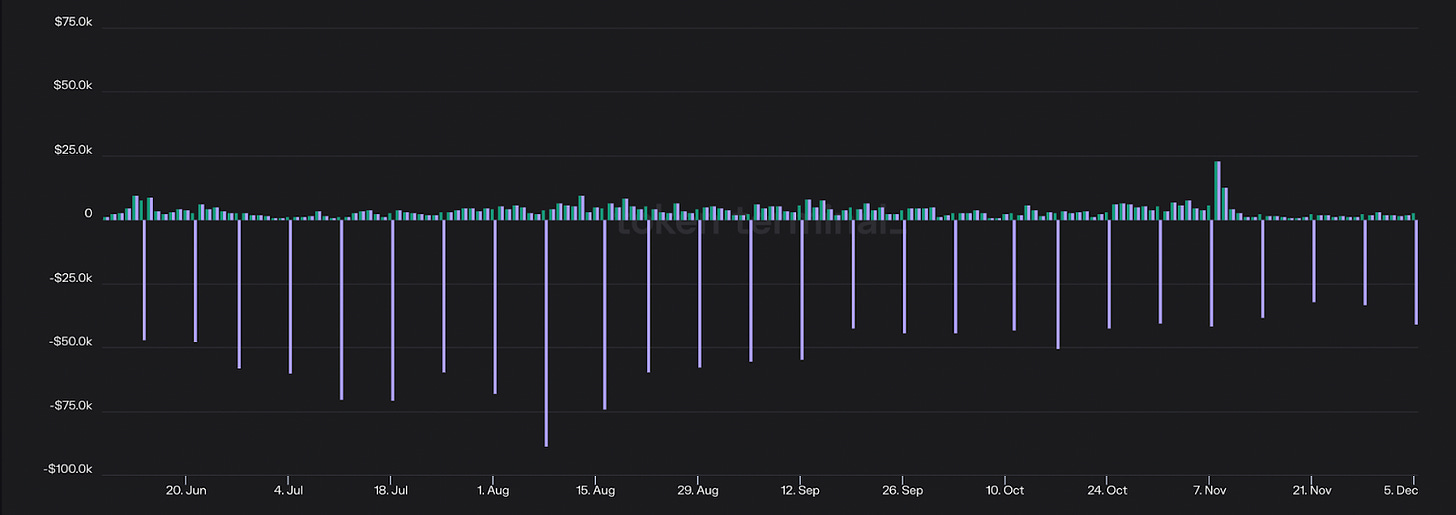

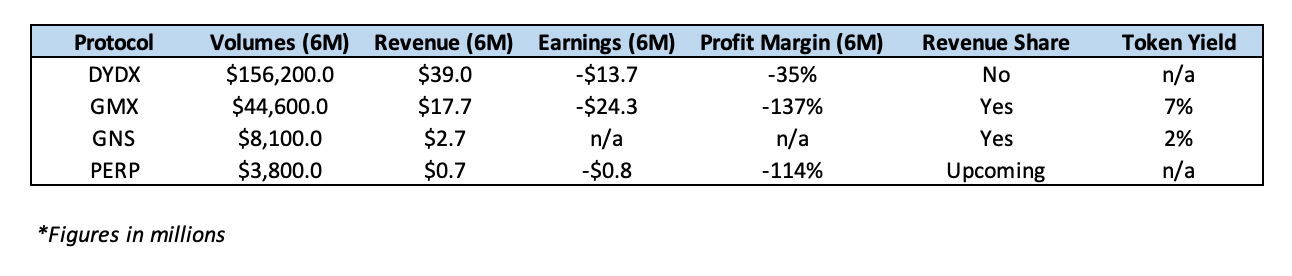

Token TerminaldYdX es actualmente la mayor bolsa de perpetuos en cadena, generando más de 156.000 millones de dólares en volumen.2B en volumen (~78% de cuota de mercado) y 39,0M$ en ingresos durante los últimos seis meses. Sin embargo, como resultado de los incentivos antes mencionados, el protocolo operó con pérdidas de 13,7 millones de dólares durante este período, con márgenes de beneficio del -35%.

Tokenomics:

dYdX se rige por el token DYDX. Notablemente, DYDX no tiene ninguna comisión compartida, con los ingresos generados por el DEX yendo directamente a dYdX Trading Inc, una compañía centralizada que trabaja en el desarrollo del protocolo. El token tiene cierta utilidad como respaldo del protocolo, aunque su uso principal es incentivar la liquidez y la actividad comercial. Es posible que con la V4, el token DYDX se utilice para asegurar la cadena dYdX, con lo que los stakers podrán ganar emisiones, comisiones de trading y MEV. Sin embargo, esta decisión tendrá que pasar una votación de gobierno DAO.

GMX

Descripción general del protocolo:

GMX ha arrasado en DeFi.

El protocolo utiliza un modelo único en el que los usuarios pueden proporcionar liquidez a una cesta de activos similar a un índice conocida como GLP. GLP, que se compone principalmente de ETH, wBTC y stables, actúa como contraparte para los operadores en el DEX que toman prestado del pool de liquidez para abrir una posición de apalancamiento. Esto significa que GLP asume el "riesgo de pérdidas y ganancias (pnl)" en el sentido de que acumula valor cuando los operadores realizan una operación no rentable y viceversa. GLP gana un 70% de los honorarios de comercio que se pagan en ETH y ha sido una de las mayores fuentes sostenidas de rendimiento en todo DeFi, rutinariamente neta entre 20 - 30% APR.

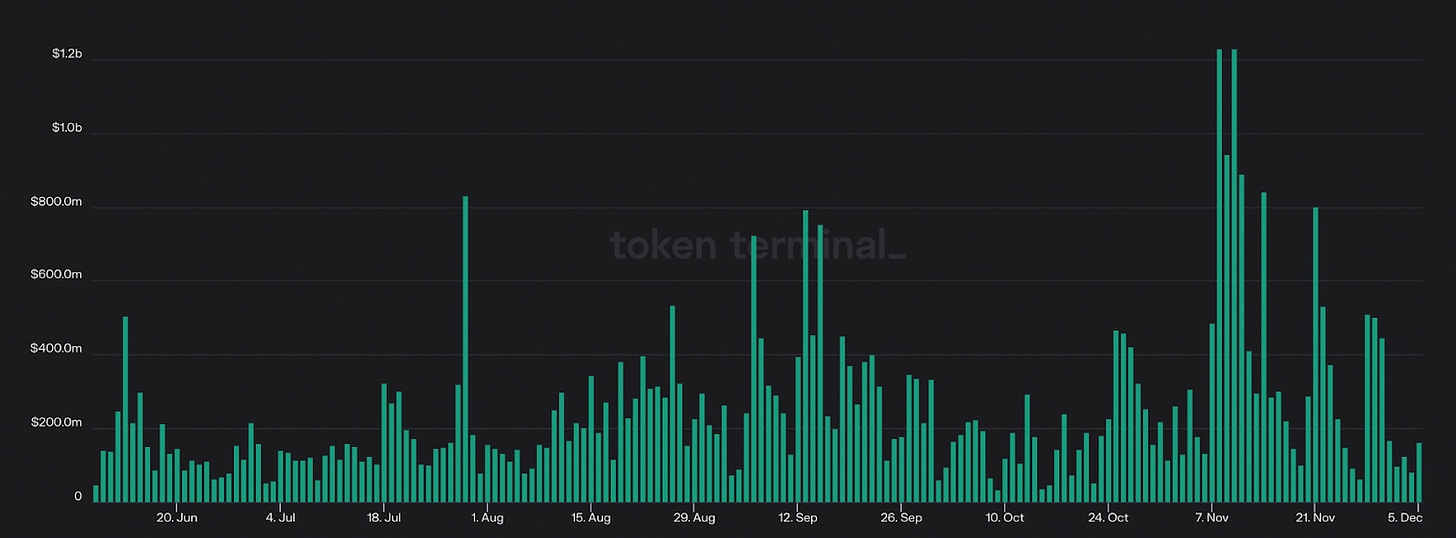

Token Terminal

Token TerminalGMX ofrece a los operadores un 0% de deslizamiento, ya que utiliza precios basados en oráculo a través de Chainlink. Sin embargo, esta dependencia expone el protocolo al riesgo de manipulación de precios, ya que un atacante puede manipular el precio de un activo para beneficiarse de GMX y drenar GLP. El protocolo dispone de parámetros para mitigar este riesgo, como los límites de OI, al tiempo que limita su selección de activos admitidos. GMX también se enfrenta a problemas de escalabilidad, ya que su dependencia de la alimentación de precios CEX significa que sólo puede escalar con la liquidez en esos lugares.

Token Terminal

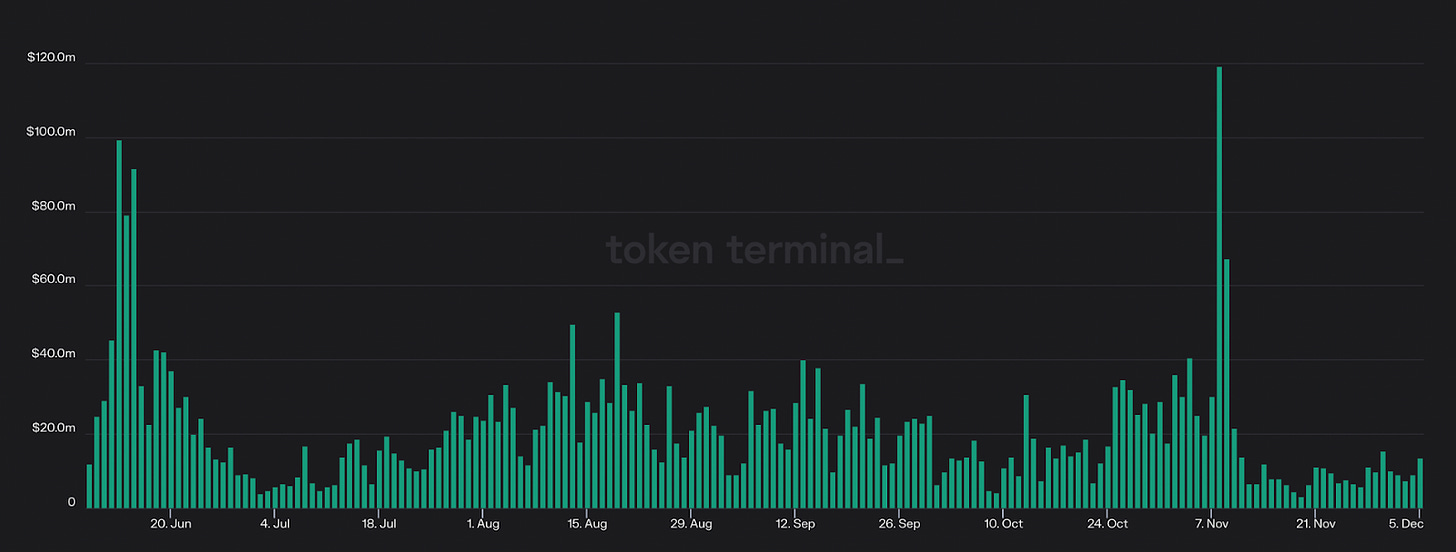

Token TerminalGMX ha aumentado significativamente su cuota de mercado en los últimos seis meses, del 9.3% al 16,3%. El protocolo incluso ha tenido días en los que ha generado más comisiones que Uniswap.

En total, GMX ha generado 44,6B$ en volúmenes y 17,7M$ en ingresos, operando con unas pérdidas de 24,3M$ durante este periodo, con unos márgenes del -137%.

Enjoying this article?

Subscribe to Bankless or sign in

GMX ha surgido como un primitivo núcleo en ![]() Arbitrum con una cuota del 40% de TVL en la red, y proyectos como Umami Finance, Rage Trade, Vesta Finance, Dopex y construyendo sobre la plataforma y abasteciéndose de liquidez GLP.

Arbitrum con una cuota del 40% de TVL en la red, y proyectos como Umami Finance, Rage Trade, Vesta Finance, Dopex y construyendo sobre la plataforma y abasteciéndose de liquidez GLP.

Tokenomics:

GMX se rige por el token GMX. Los poseedores del token pueden apostar su GMX para ganar un 30% de los ingresos del protocolo pagados en ETH, GMX en custodia (esGMX), así como recompensas potenciadas al proporcionar liquidez a GLP. Hasta la fecha, los stakers de GMX han ganado más de 34,6 millones de dólares en comisiones, y el token cuenta actualmente con un rendimiento denominado en ETH de ~7% (esto excluye las emisiones de esGMX).

Gains Network

Descripción general del protocolo:

Gains Network es otra DEX de rápido crecimiento.

Gains utiliza un modelo algo similar al de GMX, pero en lugar de proporcionar liquidez a una cesta de activos, los usuarios lo hacen a una bóveda sólo de DAI. Al igual que GLP, la bóveda actúa como contraparte para los operadores en el DEX, con los usuarios depositando garantías DAI para abrir posiciones largas o cortas. Users can also LP in the vault, where they will earn trading fees and internalize trader profits and losses.

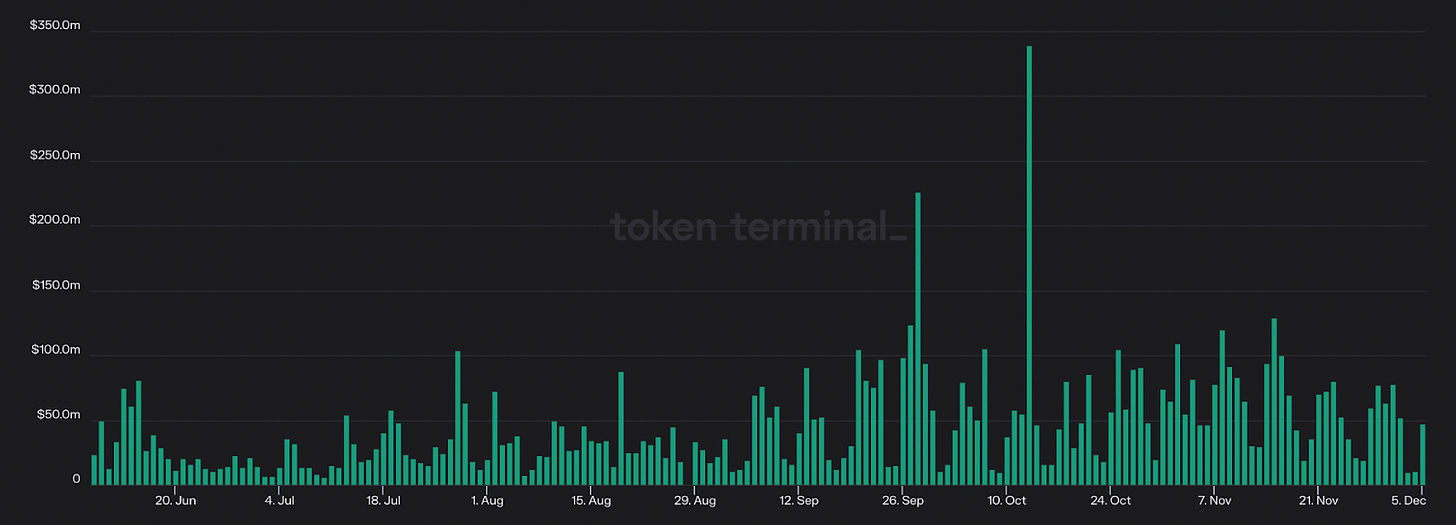

Token Terminal

Token TerminalGains tiene varias características únicas, como el soporte de acciones y divisas además de cripto. La bolsa es un "paraíso para los degens", ya que admite un apalancamiento de entre 100 y 1000x, uno de los más altos de cualquier DEX, dependiendo de la clase de activo con la que operen los usuarios. Sin embargo, esto se produce a costa de la escalabilidad, ya que los usuarios sólo pueden depositar un máximo de 75.000 dólares de garantía. The exchange also limits trader profits to 900%.

Token Terminal

Token TerminalGains ha facilitado $8.1B en volúmenes de comercio, mientras que la generación de $ 2.7M en ingresos en los últimos seis meses. Gains está actualmente desplegado en Polygon, aunque el protocolo está planeando desplegarse en Arbitrum en un futuro próximo.

Tokenomics:

Gains se rige por el token GNS que se puede apostar para ganar una parte de las comisiones de negociación generadas por la plataforma. GNS también se beneficia de un mecanismo de quema, ya que cuando la bóveda DAI es superior al 130% de garantía, el exceso de depósitos se utilizan para recomprar y quemar el token.

Por último, GNS se utiliza como un respaldo, con los documentos del protocolo que establece que los tokens se venderán en caso de que la bóveda DAI se convierta en insuficientemente garantizada. En el momento de escribir estas líneas, el rendimiento de los stakers GNS se sitúa en torno al 2%.

Perpetual Protocol

Descripción general del protocolo:

Perpetual Protocol utiliza una arquitectura virtual-AMM (vAMM) basada en Uniswap V3. Esto permite que el protocolo para facilitar las operaciones de capital eficiente (como V3), mientras que la utilización de apalancamiento sintético. Esto significa que en Perpetual Protocol, los usuarios pueden operar con activos como ETH y BTC sin necesidad de que el propio DEX custodie o liquide operaciones con ellos.

Token Terminal

Token TerminalPerpetual Protocol está desplegado en Optimism, lo que permite al intercambio beneficiarse de la composibilidad con otros protocolos en la L2. Varios proyectos, como Brahama, Galleon DAO e Index Coop han creado productos de rendimiento delta-neutral que capturan el rendimiento del tipo de financiación (el tipo de interés pagado para abrir una posición larga/corta) en la plataforma.

Token Terminal

Token TerminalPerpetual Protocol ha visto cómo su cuota de mercado se reducía en relación con competidores como GMX, pasando del 2,9% al 1,8% en los últimos cinco años.9% al 1,8% en los últimos seis meses. El intercambio ha hecho $3.8B en volúmenes y $658K en ingresos durante ese período, operando con una pérdida de $755K con márgenes de -114%.

Tokenomics:

Perpetual Protocol se rige por el token PERP. PERP puede bloquearse para vePERP, un token intransferible que da derecho a los titulares a derechos de gobernanza, recompensas de token impulsadas por proporcionar liquidez, así como el derecho a asignar emisiones a través de diferentes grupos de liquidez en la plataforma. Además, a la espera de una próxima votación sobre gobernanza, los titulares de vePERP tendrán derecho a una cuota del 25%, 50% o 75% de las comisiones de negociación generadas por el DEX. Estas comisiones se pagarán a los titulares de tokens en USDC.

The Next Wave:

dYdX, GMX, Gains y Perpetual Protocol no son los únicos juegos de la ciudad.

Entre el TAM masivo y los fuertes efectos de red de los protocolos ganadores, el sector de los perps descentralizados es ferozmente competitivo con numerosos proyectos que buscan robar cuota de mercado a los titulares.

Vamos a tocar brevemente algunos de los siguientes:

- Cap Finance (CAP) es un DEX basado en Arbitrum que ofrece 0% de comisiones y precios de los activos a través de un sistema de oráculo único. Cap se está preparando para su próximo lanzamiento V4, y ha facilitado 1,4 mil millones de dólares en volúmenes y ha generado 614 mil dólares en ingresos en los últimos seis meses.

- Rage Trade es un intercambio recién lanzado en Arbitrum. En Rage, los usuarios pueden proporcionar liquidez a los operadores a través de bóvedas "80/20" que depositan activos ociosos en lugares de rendimiento externos para aumentar los rendimientos de LP. La primera cámara acorazada 80/20 del protocolo, que deposita en el fondo Tri-Crypto de Curve, ofrece actualmente un rendimiento del 9,2% y ha alcanzado su capacidad máxima actual de ~3,3 millones de dólares.

- Kwenta es una DEX basada en

Optimism que está construida sobre Synthetix, utilizando su liquidez y los precios de Chainlink.

Optimism que está construida sobre Synthetix, utilizando su liquidez y los precios de Chainlink.

Hay muchos otros protocolos interesantes en desarrollo, como Vertex, una bolsa basada en el libro de órdenes en Arbitrum, y Drift Protocol, con su relanzamiento V2 en Solana. La infraestructura de Perpetual incluso se está construyendo para NFTs con protocolos como NFT Perp, otro DEX basado en vAMM que se está lanzando en Arbitrum.

Conclusion

Como podemos ver, cada DEX de Perpetuals difiere en diseño de protocolo, tokenómica y rendimiento operativo.

Aunque Gains Network y Perpetual Protocol aportan características y diseños de tokens únicos, a día de hoy el sector es en gran medida una carrera de dos caballos entre dYdX y GMX.

dYdX tiene una clara ventaja en volúmenes e ingresos y opera con márgenes más altos. También tiene el modelo de intercambio más escalable a largo plazo en la forma de un CLOB.

Sin embargo, su tokenómica es la peor de su clase. dYdX Trading, no la DAO o los titulares de DYDX, captura todos los ingresos del protocolo. El token DYDX también sufre de presión de venta perpetua como resultado de los incentivos de liquidez, aunque esto puede cambiar con el lanzamiento de dYdX V4.

GMX ha surgido como un primitivo central en Arbitrum, y ha visto su cuota de mercado crecer dramáticamente en los últimos meses. Los tokenomics de GMX son estelares, ya que los stakers pueden ganar rendimiento en ETH a un ritmo que actualmente supera la tasa de estaca de ETH.

A pesar de esto, hay varias características en el diseño del protocolo que limitan la escalabilidad al tiempo que introducen riesgos de cola únicos.

Aunque aventaja a su rival en muchos frentes, DYDX ha perdido un 53.3% frente a GMX en los últimos seis meses.

Así que, aunque DYDX parece tener un producto superior, el sector de las perpetuas descentralizadas parece ser otro claro ejemplo de que, en criptomonedas, el producto no es el token.

Pasos-acción

- 📖 Leer The Essential Guide to GMX

- 📖 Read A Guide to Earning on dydX