Subscribe to Bankless or sign in

Suba de nivel su juego de finanzas abiertas tres veces por semana. Suscríbete a el programa Bankless a continuación.

Queridos criptonativos,

Creo que el autor del post de hoy se consideraría abierto pero también algo escéptico con la idea de que ETH es buen dinero- Ethereum tiene que demostrarlo.

Ethereum tiene que demostrarlo.

Perfecto.

Los buenos artículos de opinión deberían poner a prueba nuestras suposiciones. El pensamiento de grupo es aburrido.

Y está claro que ![]() Bitcoin y Ethereum están tomando diferentes caminos hacia el dinero.

Bitcoin y Ethereum están tomando diferentes caminos hacia el dinero.

¿Dureza frente a utilidad?

¿Meme frente a economía?

¿Bancarizado frente a sin banco?

¿Escasez frente a seguridad?

¿Calcificación frente a evolución?

Hay muchas lentes para comparar estos experimentos monetarios. Josef nos da la suya.

- RSA

🙏Sponsor: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

THURSDAY THOUGHT

The Moneyness of Bitcoin and Ethereum

Post invitado de: Josef Tětek, analista de TopMonks

Los dos últimos años han sido un periodo de limpieza criptográfica saludable. La mayoría de las altcoins cayeron en desgracia y sus ATH en más de un 90%. Bitcoin ha recuperado gradualmente su trono con un 60%+ en el dominio de la capitalización de mercado. Para algunos, esto es una clara señal de que Bitcoin se está convirtiendo poco a poco en el mejor contendiente para el papel de dinero global no-fiat. Por otro lado, el rápido desarrollo de Ethereum DeFi no es nada desdeñable.

En este texto me gustaría analizar dos enfoques para lograr la monetarización:

- El enfoque de Bitcoin es centrarse en la solidificación de los cimientos de la base monetaria; otros agregados pueden venir más tarde y sólo en segundas capas/sidechains

- El enfoque de Ethereum es apuntar a otros agregados monetarios: préstamos, empréstitos, derivados; la base monetaria es una herramienta dinámica que no debería obstaculizar el desarrollo de los agregados

Agregados-monetarios

La diferencia fundamental entre Bitcoin y Ethereum radica en su concepción opuesta de lo que constituye el dinero. En el mundo actual de la moneda fiduciaria, el dinero no es algo definido. Normalmente hablamos de dinero en el contexto de varios agregados monetarios, donde los agregados individuales tienen varios niveles de liquidez y riesgo de contrapartida.

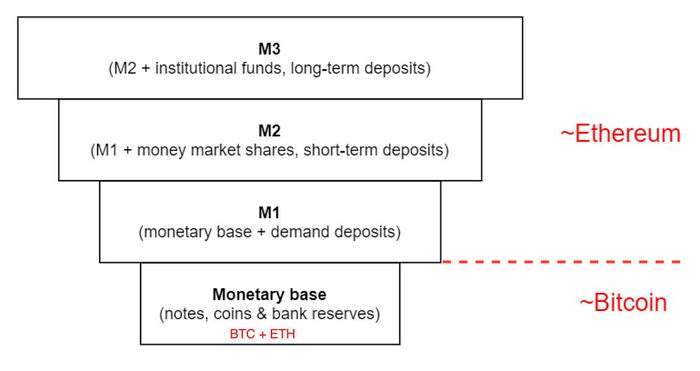

Es útil ver el dinero actual como una pirámide inversa en capas:

(Arriba) La comunidad Bitcoin se centra principalmente en las cualidades del dinero base, mientras que Ethereum como comunidad se centra más en los agregados posteriores.

En la base de la pirámide inversa se encuentra la base monetaria, que es el dinero que llevamos en nuestras carteras, más las reservas de los bancos comerciales en el banco central. La base monetaria es la definición más estricta de dinero, ya que es el instrumento de compensación definitivo: si usted mantiene efectivo como ciudadano o reservas en el banco central como banco, no hay riesgo de quiebra de la contraparte.

En cambio, si mantiene un depósito en su banco (como ciudadano) o un depósito a un día (como banco), existe un ligero riesgo de contraparte: la institución depositaria puede declararse insolvente o quebrar. Esta es una de las razones por las que los bancos comerciales estadounidenses comenzaron a ahorrar el exceso de reservas después de la crisis financiera, ya que la confianza entre los bancos se evaporó (la otra razón principal para el alto nivel sostenido de exceso de reservas es el hecho de que la Fed comenzó a pagar un interés sobre las reservas).

La razón de la forma de una pirámide inversa radica en la naturaleza de un sistema de reserva fraccionaria: los bancos pueden emitir préstamos en múltiplos de las reservas mantenidas, y otros agregados como M2 se basan principalmente en la confianza y la calificación crediticia de las instituciones emisoras. Cuanto más se asciende en la pirámide de agregados, más confianza se requiere y menos líquidos (inmediatamente intercambiables por los niveles inferiores de la pirámide) son los activos.

(Dato curioso: la pirámide de agregados de Ethereum tendría una forma opuesta, debido a la sobrecolateralización. Pero esto puede cambiar en el futuro si se desarrolla un modelo de mercados monetarios sin sobrecolateralización.

Los agregados M1 y posteriores son con los que realmente se realizan la mayoría de las transacciones. En todo el mundo, las personas y las empresas manejan cada vez más los pagos a través de transferencias bancarias y tarjetas de crédito/débito y menos con efectivo físico.

Resumamos esta sección y pasemos a las implicaciones para Bitcoin y Ethereum. Hemos aprendido que:

- el dinero actual no tiene una definición única: es un espectro con varios niveles de confianza y liquidez a través de capas individuales

- mientras que la base monetaria tiene menos supuestos de confianza y es el más líquido de los agregados, M1-M3 es donde reside la utilidad monetaria

¿Quieres una visión general de la base monetaria y M1-M3?

🎙️Escucha "Ether the triple point asset" Episode #4 of the Bankless Podcast

El camino de Bitcoin hacia la monetarización

Como indiqué en el diagrama de agregados monetarios, Bitcoin se centra principalmente en tener la base monetaria sólida ante todo. Repasemos brevemente las pruebas:

Enjoying this article?

Subscribe to Bankless or sign in

- la narrativa del dinero duro predominante y la amplia popularidad del modelo Stock to flow de Plan B (que no es más que una versión aplicada de la narrativa del dinero duro); la reducción a la mitad es uno de los días sagrados de Bitcoin (otros: día de la pizza, día del libro blanco, día del bloque Génesis)

- fuerte enfoque y éxito histórico de la gobernanza descentralizada (UASF y No2X iniciativas de base)

- continuación de la discusión y análisis del futuro presupuesto de seguridad de Bitcoin (según lo escrito por Nic Carter, Dan Held, Hasu y yours truly)

- escalabilidad de los pagos: las startups que construyen sobre la pila tecnológica de Bitcoin se centran principalmente en la escalabilidad de los pagos y las mejoras de fungibilidad (Samourai, Wasabi, Strike, Lightning Labs, Square Lightning SDK)

- escalabilidad social: El enfoque de Bitcoin en los aspectos de almacén de valor y pagos puede ser visto como poco ambicioso, pero este enfoque asegura la posición de Bitcoin como punto natural de Schelling del dinero global no-fiat; dado que sólo se utilizan soft forks para incluir cambios en el protocolo, hay poca necesidad de prestar atención a las discusiones de gobernanza en curso (con quebraderos de cabeza como ¿en qué idioma deberían tener lugar las discusiones?)

- escalabilidad de la descentralización: Los nodos completos de Bitcoin pueden ejecutarse en hardware de consumo general y el límite de tamaño de bloque se ha mantenido bajo para garantizar que los usuarios con conexiones medias a Internet puedan sincronizar y mantenerse al día con el tamaño de la blockchain; existe una selección cada vez mayor de soluciones node-in-a-box (consulte el resumen de Bitcoin Magazine)

- enfoque conservador de las actualizaciones de protocolo: sólo activaciones de softfork, y un riguroso proceso de revisión por pares; incluso las relativamente "obvias" como Las firmas Schnorr tardan años en implementarse

En general, la comunidad Bitcoin ha adoptado un enfoque muy conservador y transparente hacia el desarrollo de su protocolo, sobre todo por la preocupación de dañar el amplio consenso y los atributos del punto Schelling de Bitcoin. La base monetaria sólida es la prioridad -se pueden desarrollar otros agregados en segundas o terceras capas (Lightning, Liquid, Debnk etc). La utilidad de los almacenes de valor derivada de una política monetaria clara y fiable parece ser el principal motor de la adopción global en los últimos años.

Esto, por supuesto, ha suscitado algunas críticas por parte de aquellos que no ven el sentido de tal conservadurismo y ha dado lugar a varias bifurcaciones (en su mayoría aglomeraciones de dinero como BCH/BSV), nuevos proyectos (Ethereum) y una buena medida de memes.

(Arriba) Autor del meme Fiskantes

Parker Lewis de Unchained capital ofrece un buen resumen del camino de Bitcoin hacia el dinero en su "Bitcoin obsoletes all other money":

Pero recuerda que la escasez por la escasez no es el objetivo de ningún dinero. En su lugar, el dinero que proporciona la mayor constante facilitará el intercambio de manera más eficaz. El bien monetario con mayor escasez relativa preservará mejor el valor entre los intercambios presentes y futuros a lo largo del tiempo. El precio relativo y el valor relativo de todos los demás bienes es la información realmente deseada de la función de coordinación del dinero, y en cada intercambio, cada individuo está incentivado para maximizar el valor presente en el futuro. La escasez finita en bitcoin proporciona la mayor garantía de que el valor intercambiado en el presente se preservará en el futuro, y a medida que más y más individuos identifiquen colectivamente que bitcoin es el bien monetario con la mayor escasez relativa, la estabilidad en su precio se convertirá en una propiedad emergente.

El camino de Ethereum hacia la monetarización

En contraste con Bitcoin, Ethereum adopta un enfoque opuesto hacia la monetarización, es decir, si tomamos el movimiento DeFi como el mejor y más duradero encaje producto-mercado de Ethereum. Repasemos brevemente las pruebas:

- La atención parece centrarse principalmente en la utilidad del dinero, no en el SoV o los pagos como tales, sino en el uso del token nativo (ETH) como "ancho de banda económico" dentro del ecosistema descentralizado

- El política monetaria es fluida y se centra en maximizar la seguridad de la cadena (en lugar de en una inflación predecible); por eso no hay un tope duro ni una curva de inflación clara para el futuro-en su lugar, tenemos un "emisión mínima necesaria" contrato social

- HW y nodos con mucho ancho de banda-ejecutar y sincronizar un nodo ETH completo desde cero es notoriamente difícil y alrededor del 70% de los nodos se ejecutan en servicios alojados en la nube como AWS; por otro lado, parece que esto se está abordando con soluciones dedicadas node-in-a-box, de forma similar a Bitcoin; también cabe destacar la experimentación con incentivos económicos para los ejecutores de nodos (eg. Pocket Network) (Nota de la RSA: el tuit de Eric Wall enlazado más arriba es él sincronizando y reproduciendo todas las transacciones de Ethereum desde cero lo cual es innecesario-usar fast sync es prácticamente igual de seguro y tarda 1 día-ver detalles sobre esto)

- como explica David Hoffman, hay/habrá 3 formas de cómo ETH ingeniería de escasez: DeFi, staking y fee burns; esto refuerza la tesis de que el camino de Ethereum hacia la monetarización es un trabajo iterativo en progreso (2 de los 3 mecanismos mencionados aún no existen)

- en el mismo artículo, David Hoffman señala que el concepto de dinero ha estado históricamente muy entrelazado con la deuda (citando Debt: The First 5000 Years), y los protocolos DeFi aportan precisamente esta característica para hacer de ETH dinero-ETH como un estándar de pago diferido

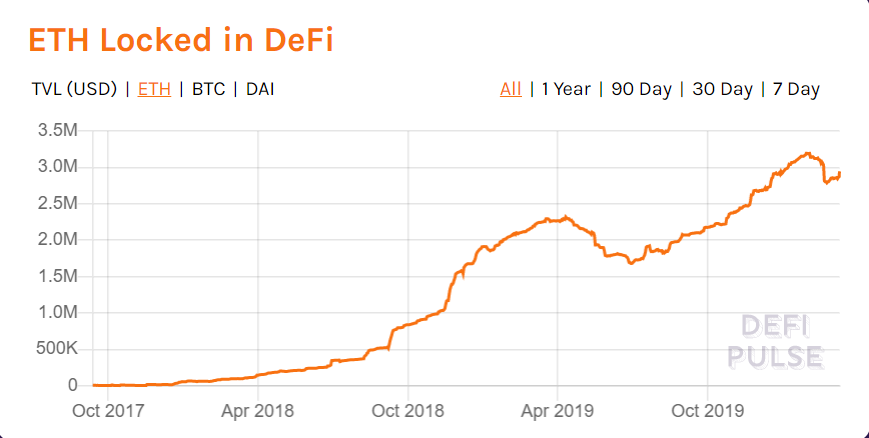

Ethereum siempre ha operado de una manera de "moverse rápido y romper cosas", donde se prueban múltiples casos de uso en paralelo y se itera sobre lo que se pega. DeFi parece ser una cosa que ha pegado hasta ahora, y varios servicios DeFi han atraído una afluencia sostenida de ETH como su "ancho de banda económico":

Above source: DeFi Pulse

Los servicios DeFi suelen ser elogiados por su naturaleza sin permisos (al menos algunos de ellos) y composibilidad (la posibilidad de interacción mutua y sinergia).

Mi opinión es que los verdaderos cambios de juego que los servicios DeFi ponen sobre la mesa son la transparencia y la auditabilidad. Como Ryan Sean Adams señala en la reciente discusión en Ivan on Tech podcast, no podemos auditar las operaciones colaterales e internas de Coinbase o Kraken-pero podemos hacerlo con MakerDAO o Compound. La rapidez con la que se produjeron las auditorías del exploit bZx es motivo de celebración, no de condena de los protocolos vulnerables. Mt. Gox había sido insolvente durante más de 2 años y nadie lo sabía. bZx fue explotado y todo el mundo lo supo en cuestión de horas.

DeFi como fuente de dinero para ETH tiene un fuerte aliado de su lado: el absurdo estado del sistema financiero moderno que es cualquier cosa menos abierto, sin fronteras e inclusivo. Incluso los "bancos de criptomonedas" centralizados tienen que conformarse: El comercio de futuros de ![]() Kraken está prohibido en 36 países, incluido Estados Unidos, ¡a pesar de que Kraken es una empresa con sede en Estados Unidos! Además, el riesgo de mantener activos como BTC o ETH con custodios puede resultar ser un talón de Aquiles definitivo de la revolución monetaria: el establishment puede simplemente confiscar el activo, como ocurrió en la década de 1930 con el oro.

Kraken está prohibido en 36 países, incluido Estados Unidos, ¡a pesar de que Kraken es una empresa con sede en Estados Unidos! Además, el riesgo de mantener activos como BTC o ETH con custodios puede resultar ser un talón de Aquiles definitivo de la revolución monetaria: el establishment puede simplemente confiscar el activo, como ocurrió en la década de 1930 con el oro.

Por otro lado, DeFi todavía tiene mucho trabajo por delante para convertir realmente ETH en dinero.

En primer lugar, siempre habrá un compromiso entre funcionalidad y descentralización. Protocolos simples como Uniswap pueden funcionar como contratos completos, pero ¿es eso cierto para cosas avanzadas como mercados monetarios? Con claves de gobierno y administración, siempre habrá un riesgo de acción reguladora o ataque de gobierno.

En segundo lugar, la componibilidad y la interacción de protocolos traen tanto nuevas oportunidades como dolores de cabeza. Nadie vio venir los ataques a los préstamos flash. A medida que el espacio DeFi siga innovando, se producirán muchos ataques más sofisticados. Las características de transparencia e interacción sin permisos también introducen un enorme tarro de miel. Aunque la protección del seguro a través de Nexus o Opyn puede ayudar un poco, las primas van a ser enormes si los ataques se producen con regularidad. Así que los equipos tienen que asegurarse de atraer a los explotadores a través de recompensas, no de tarros de miel.

Tercero, DeFi sigue siendo un nicho y puede ser cosa del círculo íntimo de etéreos sofisticados. Hay múltiples razones para pensar esto: Maker, Compound y otros servicios tienen la mayor parte del valor bloqueado por un puñado de ballenas; cuando el precio de ETH sube, la métrica de ETH bloqueado en DeFi cae (verano de 2019 y febrero de 2020); el ETH bloqueado en DeFi no crece exponencialmente con el tiempo, como suele suceder con tendencias similares a las de las startups-el crecimiento es de +3000% para 2018, pero solo +52% para 2019 y cayendo en lo que va de 2020. En este punto, DeFi ha atraído al 2,6% de todos los ETH en circulación. Bonito, pero todavía un nicho.

Summary

Tanto Bitcoin como Ethereum tienen una gran oportunidad de convertirse en el primer dinero digital del mundo sin la participación de ningún gobierno. Ambos tienen que superar sus debilidades potenciales en los próximos 5 años:

- Bitcoin tiene que sobrevivir a su política monetaria de código duro: 2 mitades en los próximos 5 años mostrarán cómo funciona. El aumento de la "densidad de transacciones" a través de la actividad económica pesada en sidechains y 2 ª capas es fundamental. La subasta de espacio de bloque futuro a través de contratos de futuros también ayudaría (si hay demanda de liquidación futura predecible).

- Ethereum tiene que demostrar que puede alcanzar la monetaridad en una base monetaria en constante cambio. Si el cambio a Eth2 funciona según lo previsto, el enfoque en la erradicación de la gobernanza y la automatización de la política monetaria debería seguir. No debería haber líderes fuertes en un protocolo monetario descentralizado, por muy carismáticos que sean.

Tanto Bitcoin como Ethereum también necesitan crear bolsas de economías circulares, sin dependencia de las rampas de entrada y salida del fiat. Esto es especialmente cierto para Bitcoin: para establecerse como futura base monetaria, sus usuarios necesitan empezar a pensar en bitcoins/satoshis como unidad natural de cuenta.

Fuera del alcance de este artículo hay varias jugadas de interoperabilidad, que podrían traer el éxito conjunto tanto de Ethereum como de Bitcoin como dinero. Uno de los posibles futuros es que Bitcoin sea la base monetaria natural, mientras que Ethereum proporciona los agregados monetarios y utiliza Bitcoin a través de fijaciones de confianza minimizada como tBTC y renBTC. Como hemos visto en las últimas semanas, el futuro es bastante impredecible y a menudo muy salvaje. Los últimos acontecimientos apuntan a que la humanidad está entrando en una nueva era, tanto en los mercados globales como en la dinámica social. Esperemos que haya una demanda de dinero global no-fiat en este nuevo mundo feliz.

Post scriptum: Este texto fue escrito en gran parte antes de la venta masiva de Bitcoin y Ethereum a mediados de marzo de 2020. Aunque esos acontecimientos no cambian ninguno de mis puntos de vista expresados en el artículo, admito que los actuales servicios DeFi (principalmente MakerDAO) han demostrado su fragilidad, ya que son susceptibles de fracasar en caso de un evento de cisne negro (es decir, un fracaso del modelo de incentivación frente a la congestión de la red y la liquidación del mercado). Sin embargo, en este espacio cada fracaso es también una oportunidad de aprendizaje, y si la clase actual de servicios DeFi colapsa, otros mejores se alzarán sobre sus hombros.

Biografía del autor

Josef Tětek es analista en TopMonks, una casa de desarrollo de software e incubadora de startups. Es activo en Twitter y Hacker Noon. Ha escrito algunos artículos excelentes sobre Bankless, incluyendo "Rise of the Cryptodollar".

Action steps

Considera: ¿cuáles son los diferentes caminos hacia el dinero para BTC vs ETH?

Artículos relacionados:

Parte 1. Por qué ETH no se sostendrá en el tiempo: Por qué ETH no mantendrá una prima monetaria

Va Sin dinero en efectivo. $12 / mo. Incluye acceso al archivo, Círculo interno & Ofertas-(pay with/ crypto)

🙏Gracias a nuestro patrocinador:  Aave Protocol

Aave Protocol

Aave protocol es un protocolo de mercado monetario descentralizado, de código abierto y sin custodia para ganar intereses sobre depósitos y tomar prestados activos. También cuenta con acceso a Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías, ¡y mucho más! Compruébelo aquí.

¿Nuevo en el programa Bankless? Comienza aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.