Subscribe to Bankless or sign in

Querida Nación sin Bancos,

La carrera de la Capa 2 está en marcha.

![]() Arbitrum y

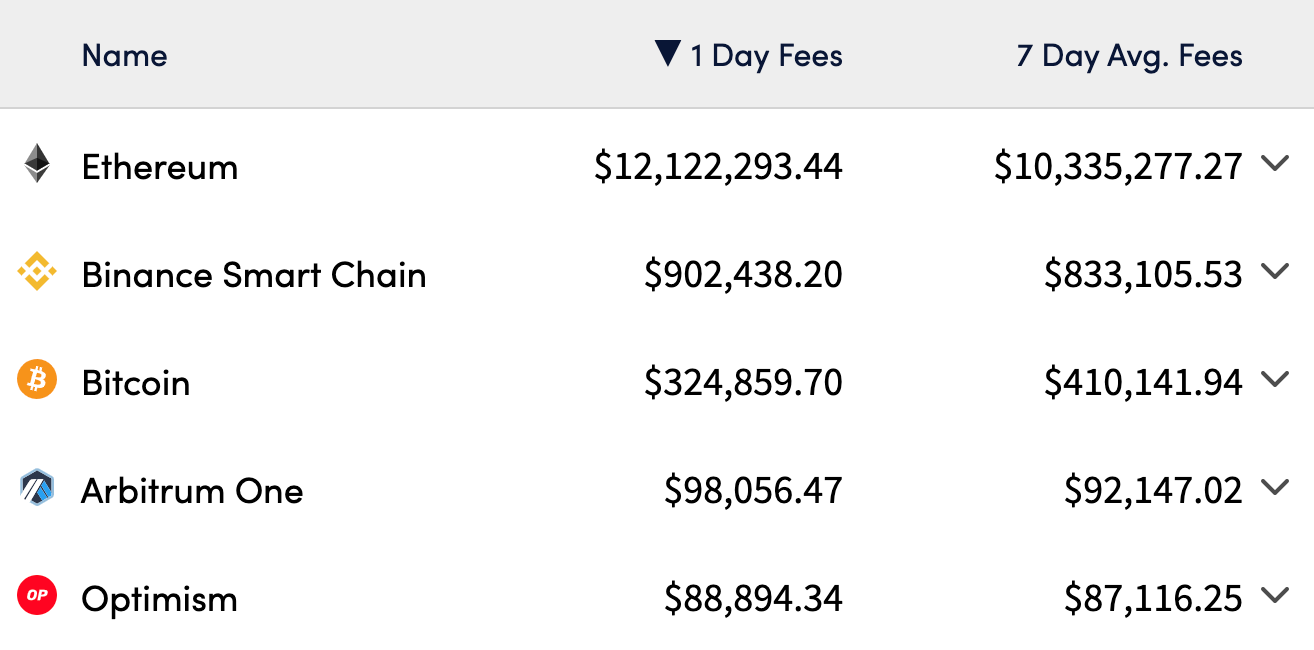

Arbitrum y ![]() Optimism ocupan el 4º y 5º lugar en cuanto a comisiones ganadas por todas las redes de Capa 1 y 2 - sólo por detrás de Ethereum, BSC y Bitcoin.

Optimism ocupan el 4º y 5º lugar en cuanto a comisiones ganadas por todas las redes de Capa 1 y 2 - sólo por detrás de Ethereum, BSC y Bitcoin.

Pero el valor acumulado por las redes de Capa 2 - y en particular por los tokens de Capa 2 - no ha hecho más que empezar. Hay una curva de crecimiento masivo por delante.

El éxito de los tokens de Capa 2 se reduce a cómo implementarán la acumulación de valor en sus tokens nativos en el futuro.

Es por eso que invertir en tokens L2 es todo acerca de la previsión.

Join Bankless analista Ben Giove en una inmersión profunda en el final de la inversión en tokens de Capa 2.

Es básicamente una bonanza alfa. Disfruta.

- Bankless

Invertir es un ejercicio de previsión. Los inversores inteligentes no toman decisiones basadas en el presente, sino en el futuro y el potencial de creación de valor a largo plazo.

Un sector del mercado de criptomonedas en el que los operadores están mostrando un pensamiento a corto plazo en este momento son los tokens L2. Esto representa una gran oportunidad para los inversores con visión de futuro.

La tecnología rollup de capa 2 en  Ethereum sigue creciendo en adopción de usuarios, enfoque de desarrolladores y utilidad práctica. Representa la vanguardia de Web3. Recientemente, los tokens de capa 2 -y en particular la valoración de los tokens L2- han saltado a la palestra tras el lanzamiento de OP de Optimism.

Ethereum sigue creciendo en adopción de usuarios, enfoque de desarrolladores y utilidad práctica. Representa la vanguardia de Web3. Recientemente, los tokens de capa 2 -y en particular la valoración de los tokens L2- han saltado a la palestra tras el lanzamiento de OP de Optimism.

OP se ha recibido con escepticismo por parte de operadores e inversores de todas las criptomonedas.

Vamos a desglosar las tres principales áreas de preocupación que he visto:

1. No hay utilidad. No hay utilidad.

Actualmente, la OP sólo se utiliza para gobernar a través del sistema de gobierno bicameral del Optimismo. En este sistema, los poseedores de OP forman lo que se conoce como la "casa de fichas". La casa de fichas es capaz de votar sobre las actualizaciones y la asignación de incentivos a los diferentes proyectos dentro del ecosistema del rollup.

2. El token no acumula ningún valor.

En lugar de ser dirigido a los poseedores de fichas, los ingresos de la red - generados por el secuenciador de los rollups (más sobre esto más adelante) - se están utilizando para la financiación retroactiva de bienes públicos. La asignación de este valor será determinada por la segunda rama de la gobernanza de Optimism, la casa del ciudadano, a la que se pertenecerá a través de un NFT intransferible.

3. Hay un bajo suministro en circulación y un gran sobreabastecimiento.

OP tiene actualmente una capitalización de mercado de 187,9 millones de dólares y un FDV de 3.700 millones de dólares. Esto significa que sólo circula el 5% de la oferta total de OP.

Estas críticas están justificadas. Pero se basan en el token OP del presente, no en cómo se verán éste y los tokens Layer 2 en el futuro.

Esta desconexión representa una oportunidad. El token OP, junto con los tokens L2 como él, está en camino de aumentar enormemente su utilidad y convertirse en un valor altamente acumulativo. Esto se debe a que el diseño de los tokens L2 en el futuro será radicalmente diferente de lo que es hoy en día.

Vamos a echar un vistazo a por qué este será el caso.

El modelo de negocio L2

Para tener una mejor idea de cómo los tokens L2 acumularán valor, es necesario comprender el modelo de negocio de la plataforma Layer 2.

Puedes pensar en los proveedores de tecnología rollup como revendedores de espacio de bloques: Compran espacio de bloques en L1, lo utilizan de forma más eficiente y lo venden a un precio superior a los usuarios a través de la Capa 2.

Ingresos

Los rollups generan ingresos a partir de dos fuentes: las tarifas de transacción y el valor extraíble máximo (MEV) del minero. MEV es una forma de extracción de renta de valor que los productores oportunistas de bloques (mineros en PoW, validadores en PoS) pueden realizar reordenando específicamente las transacciones (Más sobre MEV explicado por David aquí).

Así como los usuarios pagan una tarifa de gas a un minero o validador en Ethereum, también deben pagar una en L2 a lo que se conoce como secuenciador. El secuenciador es la entidad responsable de ordenar, agrupar y enviar las transacciones a L1. Como el secuenciador cumple la función de determinar el orden de las transacciones, también puede obtener ingresos por la extracción de MEV.

Costes

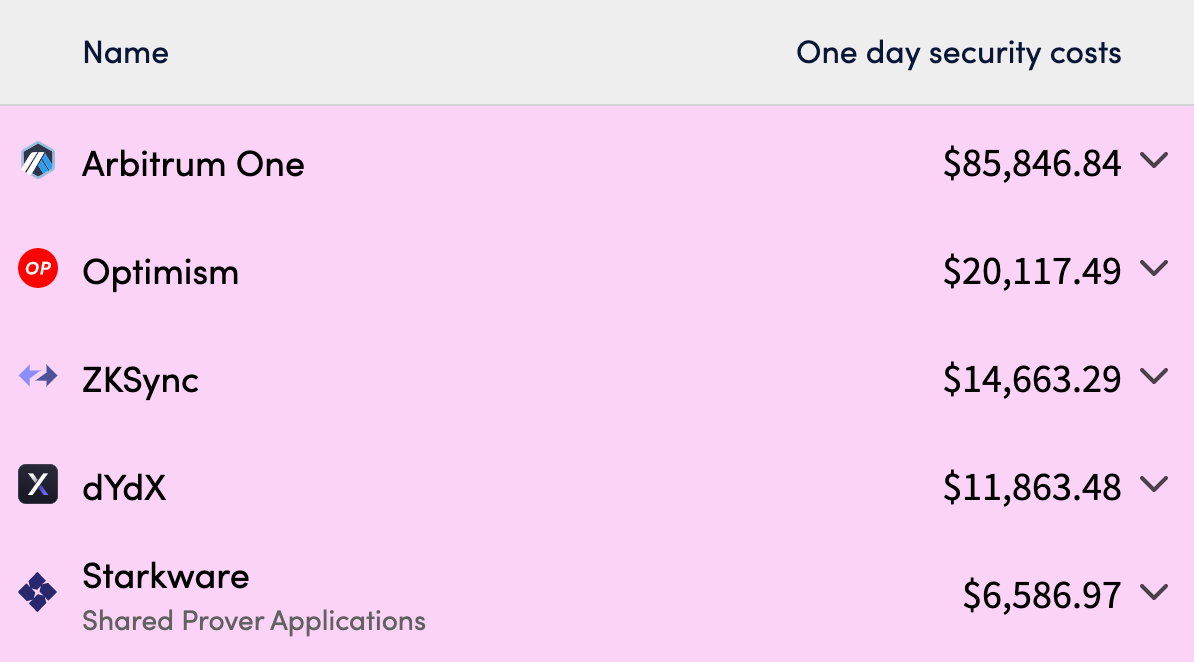

Para funcionar, los rollups incurren en varios costes que se trasladan a los usuarios en forma de tarifas de gas.

El primer componente de esta estructura de costes es el de los recursos computacionales necesarios para ejecutar una transacción en L2. El segundo es el coste de agrupar y verificar las transacciones. Para los rollups optimistas, esto implica una prueba de fraude/fallo, y para los zkRollups, una prueba de conocimiento-cero.

Las capas 2 también incurren en un coste por publicar datos de transacciones -conocidos como calldata- en la L1. El coste de los calldata constituye el núcleo de lo que se conoce como el "problema de disponibilidad de datos", que se refiere a lo costoso que resulta publicar y almacenar datos en una red como Ethereum.

Hay varias soluciones en marcha para resolver los costes de la Capa 2.

La primera es calldata compression, que disminuye el tamaño de los datos enviados por un L2 a L1. Mientras que los rollups pueden utilizar técnicas de compresión de datos en su extremo, un próximo EIP propuesto por Vitalik - EIP-4488 - tiene como objetivo ayudar en este frente también.

Otras opciones incluyen danksharding y proto-danksharding, que aumentan la cantidad de datos que se pueden almacenar en Ethereum, y capas de disponibilidad de datos de propósito especial como Celestia.

Enjoying this article?

Subscribe to Bankless or sign in

Profit

La forma en que los rollups pueden "beneficiarse" a través de este modelo es cobrando una "prima", es decir, embolsándose el diferencial entre las tarifas de transacción pagadas por los usuarios y el coste de compra del espacio de bloques L1.

Esto es lo que Optimism ha hecho implementando lo que denomina "fee scalar", una tarifa dinámica adicional que se cobra a los usuarios por transacción. Optimism tiene como objetivo un margen del 10% para los beneficios del secuenciador. Este beneficio representa una fuente potencial tanto de valor que puede dirigirse a un token L2 como a sus poseedores.

MEV

Otra fuente de ingresos para los rollups es MEV. Cada vez más un diferenciador clave entre L2s, el enfoque de cada plataforma de rollups a MEV tiene implicaciones significativas para la futura acumulación de valor de su token nativo.

Para entender mejor esto, vamos a explorar las diferencias entre el enfoque Optimism y Arbitrum a MEV.

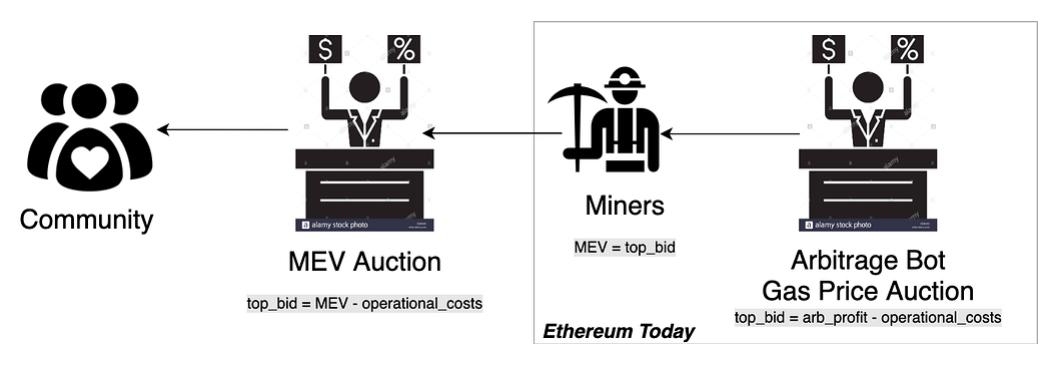

Optimism está tomando lo que se conoce como un enfoque "ofensivo" a MEV. Arraigado en la creencia de que MEV es fundamental para blockchain y los intentos de eliminarlo son inútiles, Optimism acabará incorporando lo que se conoce como subastas MEV (MEVA).

MEVA busca aislar y redirigir los ingresos generados por MEV subastando el derecho a extraerlos al mejor postor.

Optimism planea destinar los ingresos que obtenga a través de MEVA a la financiación de bienes públicos a través de la financiación retroactiva de bienes públicos. Al hacerlo, la L2 cree que podrá crear un ecosistema auto-sostenible que, a largo plazo, proporcionará más valor a todas sus partes interesadas.

Arbitrum, por otro lado, está adoptando un enfoque "defensivo" del MEV, que se basa en la idea de que el MEV es un impuesto a los usuarios. En lugar de intentar capturarlo y reasignarlo, Arbitrum se centra en minimizar el MEV dentro de su sistema.

Para ello, la red Arbitrum implementará lo que se conoce como Fair Ordering o Fair Sequencing, en el que todas las transacciones de un lote se procesan en función del orden en el que se reciben. Con ello, Arbitrum pretende reducir la cantidad de MEV extraído, haciendo así que el rollup sea menos costoso y más atractivo para los usuarios y constructores.

El debate en torno a cómo los L2 deben manejar el MEV es matizado y complejo, y se extiende mucho más allá del alcance de este artículo. Sin embargo, hay algunas implicaciones para la acumulación de valor de los tokens L2 que merece la pena analizar si hablamos de estrategia de inversión.

Qué significa MEV para tu estrategia de inversión de capa 2

El MEV ofensivo proporciona a un L2 un flujo de ingresos que puede utilizarse para acumular valor directamente en su token nativo. Mientras que los ingresos MEV de Optimism se utilizarán al principio en su totalidad para financiar bienes públicos, una parte -o incluso la totalidad- se puede asignar eventualmente a los tokenholders a través de un fondo de estaca tradicional de un solo lado, o a través de la descentralización del secuenciador (más sobre esto más adelante).

Al utilizarse para financiar bienes públicos, MEV puede ayudar a un token L2 a acumular indirectamente más valor mediante la mejora de la salud general y la sostenibilidad a largo plazo de su ecosistema.

Aunque MEV defensivo priva a un rollup de una fuente de ingresos que puede utilizarse para acumular valor directamente a su token nativo o reforzar su ecosistema, puede mejorar indirectamente el valor de un token L2. Es posible que los usuarios se sientan más inclinados a realizar transacciones en una red en la que MEV no sea tan desenfrenado, lo que reforzaría su adopción y los efectos de red.

Aunque queda por ver qué enfoque conducirá a una mayor adopción a largo plazo, está claro que MEV podría utilizarse para acumular valor a los tokens L2. Las plataformas de capa 2 que adopten MEV acumularán valor más fácilmente para su activo nativo que las que no lo hagan.

Decentralizing The Sequencer

Aunque los tokens L2 pueden utilizarse para descentralizar una variedad de funciones de protocolo, el método más claro a través del cual se puede capturar el valor de las tarifas de transacción y MEV - al tiempo que aumenta la utilidad - es mediante su uso para descentralizar el secuenciador.

Actualmente, los secuenciadores en muchos rollups prominentes están centralizados y operados por una sola entidad. Por ejemplo: Offchain Labs y Optimism PBC son los únicos operadores del secuenciador para Arbitrum y Optimism respectivamente.

Estos sistemas se pusieron en marcha como barandilla debido a la incipiencia de cada plataforma.

De cara al futuro, es fundamental que estos secuenciadores acaben descentralizándose para maximizar la resistencia a la censura.

Las de capa 2 como Arbitrum y Optimism pueden lograr esto mediante el uso de su token nativo. Hay algunos diseños para un secuenciador descentralizado que pueden tomar forma. Por ejemplo, el secuenciador puede ser seleccionado a través de una metodología de prueba de apuestas (PoS).

Así es como podría funcionar: de forma similar al PoS en un L1, un secuenciador potencial apostaría el token nativo de un rollup por el derecho a desempeñar el papel. La probabilidad de que cada secuenciador sea seleccionado sería proporcional al tamaño de su apuesta, y el nuevo secuenciador seleccionado podría capturar el valor generado por el rollup obteniendo beneficios de las comisiones de transacción, MEV y potencialmente recompensas de tokens.

En el caso de un rollup como Optimism con una estrategia ofensiva de MEV, este mecanismo puede implementarse junto con subastas de MEV:

Un mecanismo de apuestas proporcionaría una fuente de utilidad -y por tanto de demanda- para los tokens L2. Con el fin de participar en el sistema y ganar los flujos de efectivo antes mencionados, los secuenciadores potenciales tendrían que comprar tokens en el mercado abierto.

Aunque los detalles aún no se han confirmado, zkSync ha confirmado que su token se utilizará para este fin.

The Path Is Clear

Hay un camino claro para que los tokens L2 evolucionen en uso y acumulen valor. Los rollups generan beneficios a partir de las tarifas de transacción y MEV, que pueden utilizarse para acumular valor directamente en los tokens nativos, o indirectamente a través de la reinversión en áreas como los bienes públicos.

Los tokens L2 pueden capturar ese valor si se utilizan para descentralizar el secuenciador u otras funciones del protocolo, como a través de un sistema PoS. Esto crea más utilidad y demanda de tokens L2.

Si estos tokenomics parecen familiares, es porque lo son: Reflejan la del propio ETH.

Después de la fusión, ETH se utilizará dentro de un sistema PoS que permitirá a los stakers ganar flujo de caja en forma de emisión, tarifas de gas y MEV.

Aunque es muy poco probable que los tokens L2 sean deflacionarios netos -o tengan la misma prima monetaria que ETH-, aún pueden negociarse con una "prima de índice", ya que representan la forma más amplia de obtener exposición a sus respectivos ecosistemas.

Aunque muchos de los detalles que rodean el diseño de los tokens L2 todavía están en proceso de cambio, un aspecto es seguro: la tokenómica L2 de hoy no será la tokenómica L2 de mañana.

Los inversores inteligentes deben observar cómo cada plataforma L2 está implementando estrategias de acumulación de valor en su token -lo que los tokens L2 representarán en 2023 y más allá- y luego actuar en consecuencia.

Pasos-acción

- 🔍 Explora Los modelos de negocio y los tokens de la Capa 2

- 📚 Lee Las mejores formas de invertir en la Capa 2