Subscribe to Bankless or sign in

Estimada Nación sin Bancos,

Beneficio = Ingresos Totales - Gastos Totales

Algunas personas piensan que esta fórmula no se aplica a las blockchains. "Las cadenas de bloques no son negocios, no tienen márgenes de beneficio"

Yo creo que eso es un error.

La fórmula del beneficio se aplica a las cadenas de bloques igual que se aplica a los hogares, a las empresas de Fortune 500, a las organizaciones sin ánimo de lucro y a los estados-nación.

Para ser sostenible a largo plazo, una red tiene que vender más de lo que consume.

Pero, ¿qué vende una cadena de bloques?

¡Las cadenas de bloques venden bloques! Esos son los ingresos.

¿Y cuáles son los gastos de una blockchain? La seguridad. Tanto de emisión como de transacción.

Pero aquí está el pequeño y sucio secreto: las blockchains están perdiendo dinero. Ninguna es rentable. Ninguna es sostenible con los niveles de seguridad actuales.

Pero por primera vez en la historia de las criptomonedas, una cadena está a punto de ser rentable. No rentable por poco. Rentable por mucho.

Entonces, ¿qué cadena está a punto de convertirse en la primera blockchain rentable y cómo?

Lucas indaga en los datos para mostrárnoslo.

- RSA

The Blockchain Business Model

El dólar estadounidense es valioso gracias al dominio de la hegemonía norteamericana.

La red Visa es valiosa porque actúa como los raíles del sistema financiero que conecta a miles de millones de actores económicos. El problema de éstas, como entienden los cripto-nativos, es que no son "seguras" en un sentido sociopolítico. Estas instituciones centralizadas ofrecen una capa de "liquidación", pero al final del día, la capa de liquidación está controlada por una institución centralizada, ya sea un gobierno o una corporación.

Las cadenas de bloques ofrecen una alternativa neutral. Las cadenas de bloques se dedican a actuar como una capa de liquidación segura para el valor, manteniendo la neutralidad mediante la descentralización. Las cadenas de bloques logran esto mediante la venta de bloques, que pueden liquidar un número finito de transacciones en cada bloque, en determinados intervalos. Por ejemplo:

Bitcoin vende bloques cada 10 minutos en los que caben transacciones por valor de 1 MB.

Bitcoin vende bloques cada 10 minutos en los que caben transacciones por valor de 1 MB. Ethereum vende bloques cada 15 segundos en los que caben transacciones por valor de 80 KB (lo que equivale a 4 MB cada 10 minutos).

Ethereum vende bloques cada 15 segundos en los que caben transacciones por valor de 80 KB (lo que equivale a 4 MB cada 10 minutos).

Los bloques procesan transacciones, facilitando la actividad económica de los usuarios. Esto puede incluir enviar y recibir dinero, intercambiar tokens, pedir un préstamo, coleccionar artículos digitales y cualquier otra cosa de valor que se pueda programar.

Desde un punto de vista empresarial, el producto de una blockchain es el espacio de bloques. El objetivo es impulsar el valor hacia el espacio de bloques y recaudar ingresos a través de él.

Entonces, ¿qué impulsa el valor hacia el espacio de bloques? Seguridad.

Una blockchain con una seguridad débil significa que las transacciones pueden ser revertidas o censuradas por una entidad maliciosa/atacante. Como tales, las redes no seguras no son capas de liquidación viables para el valor, especialmente cuando están procesando en la escala de decenas de miles de millones de dólares cada día.

Cuanto más segura sea una cadena de bloques, mayor confianza tendrán los demás en la liquidación de transacciones, lo que impulsará la demanda de espacio de bloques. Convertirse en una blockchain segura es una prioridad fundamental si una blockchain quiere convertirse en una capa de liquidación global.

Pero para ser seguras, las blockchains necesitan pagar por ello. Para ello, las blockchains incentivan a un grupo de actores a través de la emisión de tokens para asignar recursos -normalmente en forma de energía informática (PoW) o dinero (PoS)- a la red para hacerla segura e inmune a los ataques.

Esto hace que la seguridad sea el principal coste de las blockchains.

Aquí podemos derivar el modelo de negocio central para una blockchain pública. Las blockchains obtienen ingresos de las tarifas de transacción, mientras que sus costes son lo que pagan por la seguridad a través de la emisión. En pocas palabras:

- Ganancia neta = Tarifas de transacción (en $) - Emisión (en $)

Como tal, podemos analizar los "negocios blockchain de éxito" observando la cantidad que gastan para asegurar la blockchain frente a la cantidad de ingresos que obtienen a través de las tarifas de transacción. Si una blockchain está pagando más por la seguridad que por los ingresos que obtiene, está en déficit.

Como criptoinversor, una cosa que puedes hacer es encontrar el negocio blockchain más rentable e invertir en él. El mejor blockchain vende sus bloques por el mayor valor, ya que la gente está dispuesta a pagar por él, lo que significa que tiene producto-mercado-ajuste como una capa de liquidación.

La gente está dispuesta a pagar miles de dólares por el iPhone porque creen que un iPhone es un producto superior a las alternativas. El año pasado, los iPhones representaron menos del 40% de los ingresos mundiales de teléfonos inteligentes pero más del 75% de los beneficios.

Lo mismo ocurre con las blockchains. Las entidades están dispuestas a pagar tarifas de transacción más altas por un bloque siempre y cuando el bloque ofrezca el mejor producto (oportunidades económicas seguras).

La pregunta que deberíamos hacernos: ¿quién es el Apple de blockchain?

¿Qué Blockchains son rentables?

Aquí está la verdad: ninguna blockchain es rentable hoy en día.

Cada una de las principales redes blockchain está pagando actualmente más en emisión que lo que gana en comisiones por transacción. Todas ellas están operando negocios insostenibles.

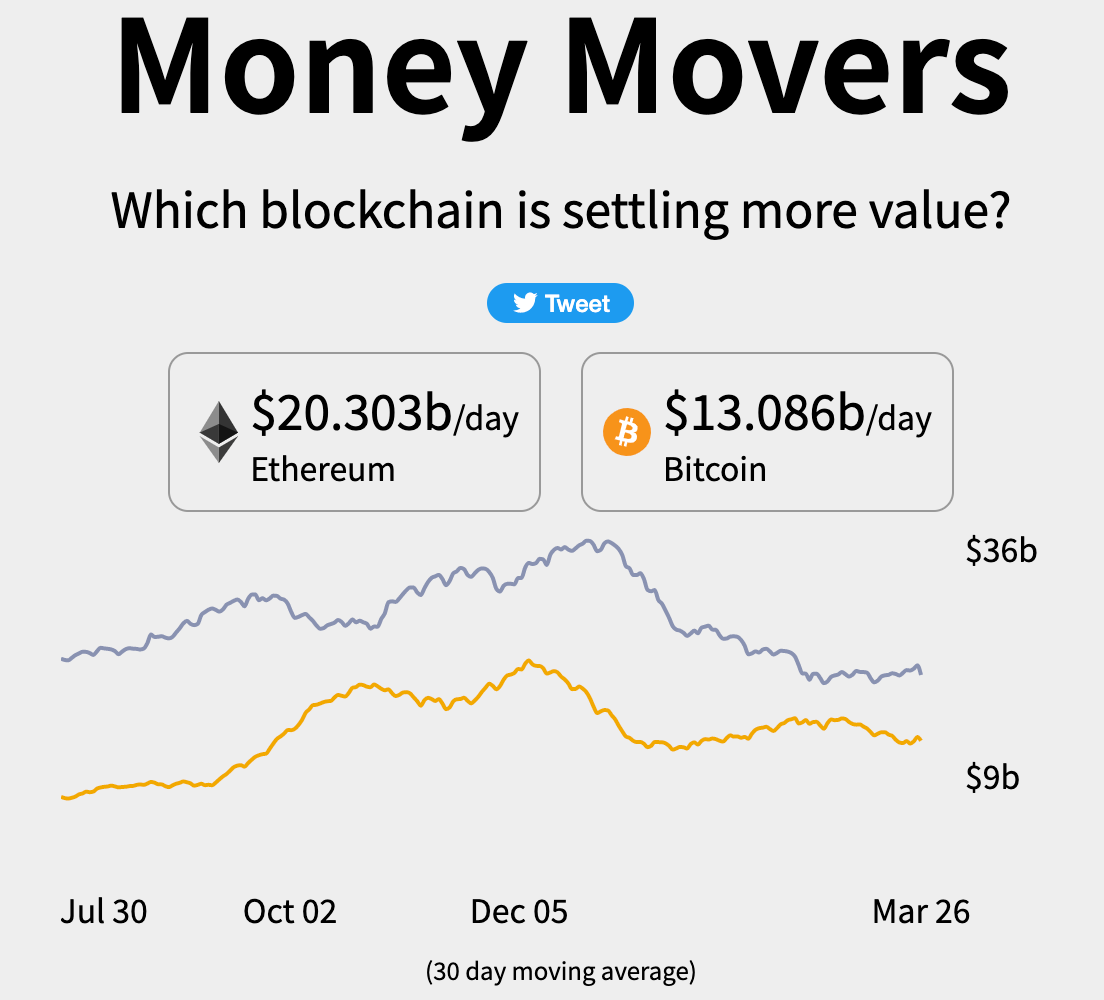

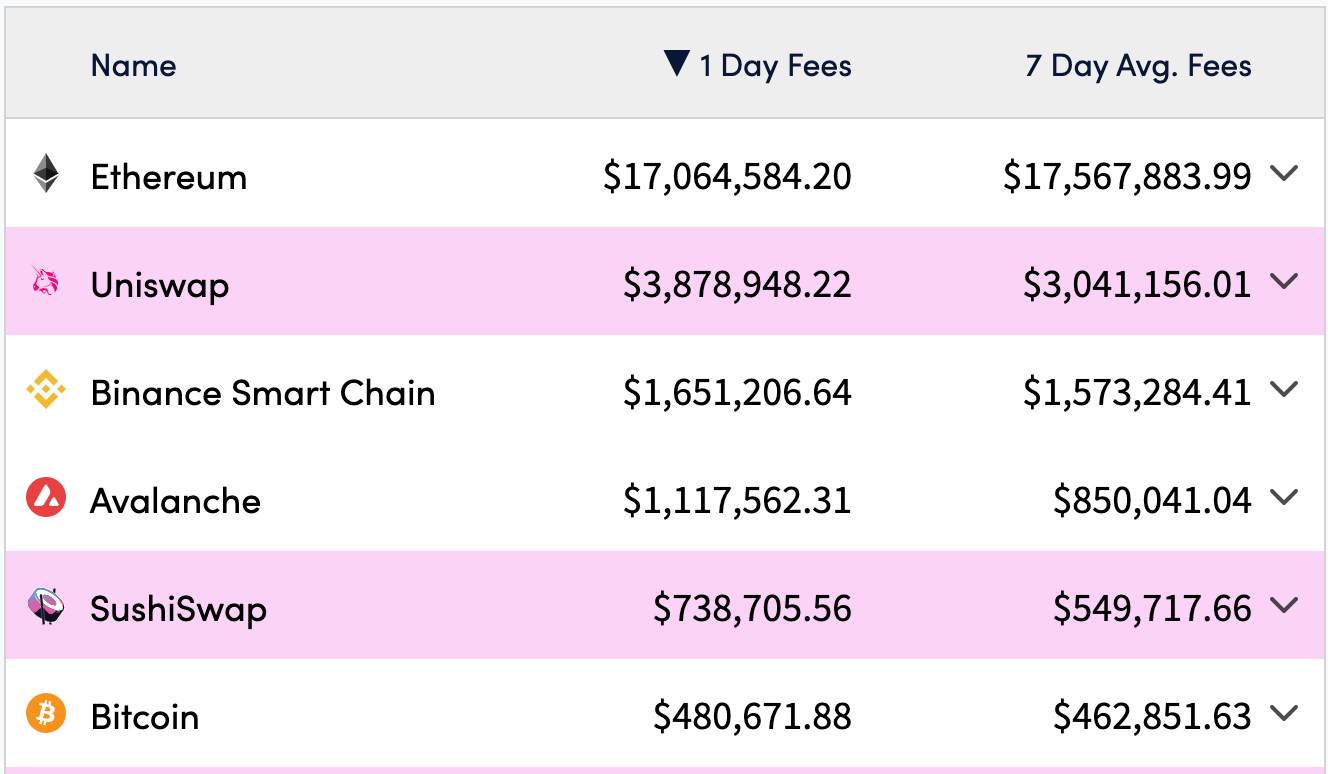

Puedes verlo en el siguiente gráfico.

Ethereum ingresa cada día casi 13 millones de dólares en comisiones por transacciones, lo que la convierte en la blockchain más valiosa según esta medida. Sin embargo, la otra cara de la moneda es que, para producir esos bloques, la red está distribuyendo 36 millones de dólares en ETH al día entre los mineros. Como tal, Ethereum está operando actualmente con una pérdida del -64%.

La blockchain más cercana a alcanzar la rentabilidad es ![]() Binance Smart Chain (BSC), ya que está ganando 1,4M$ al día en comisiones mientras que sólo distribuye 1,74M$ en emisiones.

Binance Smart Chain (BSC), ya que está ganando 1,4M$ al día en comisiones mientras que sólo distribuye 1,74M$ en emisiones.

"Es hora de entrar en BNB"

Pero aquí es donde este análisis se matiza. De hecho, creo que es casi justificable excluir cadenas como Binance de una comparación de rentabilidad de otras blockchains de Capa 1.

Aquí está el porqué:

Recordemos que el espacio de bloques se vuelve valioso cuando hay certeza en la liquidación de transacciones. Y esa certeza cuesta dinero.

La cadena inteligente de Binance sólo está asegurada por 21 validadores. Se trata de un grupo cerrado, permitido de entidades. En otras palabras, la cadena centralizada BSC es rentable porque no está pagando su factura de seguridad. Los 21 validadores pueden confabularse fácilmente para hacer que las transacciones de cualquiera sean irrelevantes, lo que hace que la cadena de bloques sea significativamente menos valiosa que una red descentralizada al máximo y resistente a la censura.

Si BSC estuviera pagando realmente por una alta seguridad, su coste sería sin duda mayor. En comparación, Bitcoin gasta 34,75M$ en emisión diaria a lo largo de 1M de mineros mientras que Ethereum gasta 36M$ a lo largo de 276.000 validadores asegurando la cadena de balizas (¡pre-fusión!!).

También merece la pena destacar que ha habido informes de que BSC ha sido objeto de operaciones de wash trading y spamming, lo que puede estar reportando mayores ingresos de forma desproporcionada. (Por supuesto, también hay refutaciones a estas afirmaciones; es difícil distinguir la verdad).

Pero el hecho es que, fuera de Ethereum y BSC (¿es realmente una Capa 1?), prácticamente todas las principales Capas 1 están operando con pérdidas de alrededor del 90% o peor.

Cada L1 ha construido capas infraestructurales impresionantes y escalables a la vez que ha desembolsado miles de millones de dólares en emisiones anuales para asegurar los bloques, pero ¿cuánta demanda de bloques hay?

De nuevo, se trata de una compensación. Es sustancialmente más barato realizar transacciones en ![]() Avalanche o

Avalanche o  Solana que en Bitcoin o Ethereum, pero esta asequibilidad de las transacciones tiene un coste. Estas cadenas no aportan suficientes ingresos para compensar sus gastos.

Solana que en Bitcoin o Ethereum, pero esta asequibilidad de las transacciones tiene un coste. Estas cadenas no aportan suficientes ingresos para compensar sus gastos.

¿Cómo se evalúa la demanda de un producto? Ingresos por ventas de productos.

¿Cómo se evalúa la demanda de una cadena de bloques? Ingresos por ventas de espacios de bloques

Los ingresos son la verdadera prueba de la demanda de espacios de bloques. No el número de bloques vendidos.

¿Qué pasa con Bitcoin?

A pesar de una década de reducciones en la emisión -tres mitades de Bitcoin- la red Bitcoin sigue operando con un -98% de pérdidas. A pesar de que la red planea depender efectivamente de tarifas de transacción para finales de la década (después de la quinta reducción a la mitad en la que se minará más del 95% de todos los BTC), la red ni siquiera está cerca de operar en el punto de equilibrio. Merece la pena vigilar esto a lo largo de los años, ya que la emisión va a cero y la red sólo paga sus ingresos por seguridad.

La realidad es clara: Es difícil construir un negocio de blockchain rentable.

Incluso Ethereum, la blockchain con los bloques más valiosos, no puede mantener la rentabilidad en su estado actual, mientras que Bitcoin está aún peor, a la par que las Layer 1 alternativas.

Enjoying this article?

Subscribe to Bankless or sign in

Por qué está bien (por ahora)

Es muy pronto para las cadenas de bloques como tecnología. La adopción masiva no ha llegado y la tecnología en sí todavía tiene mucho espacio para optimizaciones, por lo que tiene sentido que los blockchains no sean rentables en este momento - todavía están bootstrapping.

Esto es muy similar a las empresas de Internet de los años 90. Amazon fue fundada en 1994, pero no llegó a ser rentable. Amazon fue fundada en 1994, pero no alcanzó la rentabilidad hasta 2001, cuando reportó una ganancia de $ 5 millones de dólares de $ 1 mil millones de ingresos.

Tardó 7 años para que la corporación ahora multitrillonaria apenas llegara a ser rentable.

Para contextualizar, Bitcoin ha existido durante 12 años, mientras que Ethereum celebrará su séptimo aniversario este mes de julio. Es como el año 2000 para las blockchains.

Esto plantea la pregunta... ¿alcanzará una blockchain la rentabilidad en el mismo plazo que Amazon?

El camino hacia la rentabilidad

Entonces, ¿cuál es el camino para que las blockchains sean rentables?

Hay dos palancas principales:

- Aumentar los ingresos por transacciones

- Reducir el gasto en seguridad

1.Aumentar-los-ingresos-por-transacciones. Aumentar los ingresos por transacciones

La principal forma que tiene una blockchain de aumentar sus ingresos por transacciones es aumentar la utilidad de sus bloques; aumentar el valor de lo que se puede hacer dentro de cada bloque. Esto se puede hacer mediante la construcción de aplicaciones valiosas en la parte superior de la red, aumentando la superficie de lo que es posible en la red y la utilidad que los usuarios pueden derivar.

Por ejemplo, en Ethereum, cualquier persona en el mundo puede intercambiar $ 1M de ETH por $ 1M de DAI en Uniswap. Esto puede ser masivamente valioso para alguien. Con mucho gusto pagarán 10$ en comisiones para que se liquide esa transacción. De hecho, tal vez estarían dispuestos a pagar hasta 1.000 dólares. Quizás en momentos de estrés y volatilidad, pueden estar dispuestos a ser 10.000 $ para que su transacción se procese INMEDIATAMENTE. Un actor racional está dispuesto a pagar un poco más por un bloque que el valor que puede extraer de dicho bloque.

Los bloques se vuelven más valiosos a medida que la capa de aplicaciones se vuelve más vibrante porque las aplicaciones (piensen en DeFi, NFTs) crean oportunidades económicas dentro de los bloques.

Los ingresos del espacio de bloques están casi directamente correlacionados con el número de aplicaciones valiosas en la red y la oportunidad que tienen.

Esto es más evidente cuando nos fijamos en Bitcoin. Bitcoin sólo tiene una aplicación: mover BTC. Como tal, tiene dificultades para generar una cantidad significativa de ingresos, como se ve con sus márgenes de beneficio del -98%.

Los ingresos que se pueden generar con un solo caso de uso son limitados.

Con las plataformas de contratos inteligentes, hay una cantidad ilimitada de aplicaciones que se pueden construir, lo que permite que los ingresos del espacio de bloques escalen más que una sola blockchain de aplicación específica.

Podemos ver que esto está sucediendo ahora, ya que múltiples plataformas de contratos inteligentes han superado a Bitcoin en ingresos por comisiones, incluyendo un par de aplicaciones de Ethereum. El mercado está dispuesto a pagar más por intercambiar tokens en Ethereum que por mover Bitcoin.

El punto clave aquí es que los ingresos del espacio de bloques aumentan con la utilidad de ese espacio de bloques; con más opcionalidad. La utilidad del espacio de bloques aumenta con más tokens, más aplicaciones, un ecosistema más vibrante.

Todo esto depende de que la red sea descentralizada y segura.

Como se ha mencionado, el espacio de bloques no es tan valioso si las transacciones pueden ser revertidas o censuradas y menos aplicaciones establecerán un hogar a largo plazo en una red de este tipo.

2. Disminuir los gastos de seguridad

El aumento de la utilidad del espacio de bloques en gran medida tiene que ocurrir orgánicamente. Se necesitan desarrolladores, aplicaciones y usuarios. Sólo se puede incentivar el uso inorgánico durante un tiempo.

Por lo tanto, el principal camino hacia la sostenibilidad de las blockchains será reducir la emisión con el tiempo, disminuyendo los gastos de la red.

La gran compensación cuando se reduce la emisión es que se gasta menos en seguridad. A menos que el precio suba, cada vez que una red reduce su emisión, hay menos incentivos para que los validadores/mineros sigan operando, y la red puede volverse menos segura.

Esto no ocurre siempre, pero es un riesgo que ocurre si la demanda de la red no alcanza el equilibrio.

Hay un equilibrio entre emisión y tamaño de bloque con el que las blockchains deben lidiar. Muchas blockchains alt-L1 han optado por tamaños de bloque más altos / más bloques con el fin de apoyar más transacciones totales, a tasas más bajas por transacción. Aumentar la oferta de espacio de bloques de una cadena reduce su precio, y hasta ahora se ha demostrado que es difícil generar fuertes ingresos para la cadena.

Además, la compensación por un mayor rendimiento en la capa base tiende a crear un sistema más centralizado, reduciendo la confianza detrás de la prima monetaria de la moneda nativa de la cadena.

Las blockchains deben equilibrar la oferta de espacio de bloques que producen con la emisión que esto trae consigo. Los bloques con tiempos de bloque más rápidos / bloques más grandes (básicamente más rendimiento), deben emitir más moneda para lograr la seguridad a esta escala.

Si quieres más escala, debes pagar por más seguridad.

Puedes ver este efecto en las tasas de emisión de las cadenas de contratos inteligentes:

Una nota importante aquí: Ethereum es actualmente Proof of Work, que es un mecanismo de seguridad intensivo en capital. Ethereum se convertirá en Proof of Stake a finales de este año, y la nueva emisión de ETH se reducirá en un 90%, con lo que la inflación anual será de ~0,4%.

Hablemos de eso a continuación...

⚠️ Quick Sidenote on Layer 2s

Las Capas 2 (L2s) tienen un papel importante a la hora de aumentar los ingresos netos de una blockchain.

En CryptoFees.info, verás que las L2 de Ethereum están generando entre 50.000 y 100.000 dólares de ingresos diarios en ventas de espacio de bloques para sí mismas. Se trata de ingresos que son nativos del L2, y recaudados por los operadores del L2 (que probablemente se democratizarán a través de tokens nativos del L2 más adelante).

Importante, los L2 producen su propia demanda de espacio de bloques Ethereum L1. Los L2 deben consumir espacio de bloques L1 para "establecerse" con la blockchain principal. Puedes encontrar Arbitrum, Polyon, ![]() Optimism en la ETH Burn Leaderboard en UltraSound.Money.

Optimism en la ETH Burn Leaderboard en UltraSound.Money.

La parte crítica de los L2 es que no necesitan emitir tokens para pagar por la seguridad. Heredan su seguridad del L1 al que se asientan. Esto hace que desplegar un L2 sea algo trivial, ya que gran parte de las partes difíciles sobre la sostenibilidad de blockchain se resuelven aprovechando los recursos del L1.

Los L2 funcionan como paneles solares para la actividad económica. Ofrecen tarifas bajas a los usuarios y agrupan las transacciones de los usuarios en un paquete para su despliegue masivo en el L1. Aquí es donde el uso de L2 se traduce en demanda de espacio de bloques L1, y por qué un ecosistema L2 vibrante es alcista para las tarifas L1.

El caso alcista para la hoja de ruta de escalabilidad de Ethereum es que vende su espacio de bloques no a los usuarios, sino a otras blockchains (Layer 2s). Mientras que los usuarios individuales encuentran las tarifas de Ethereum insoportables, las blockchains L2 son insensibles a los precios de la gasolina L1, y consumirán espacio de bloques a pesar de todo a medida que incorporen más y más usuarios.

The First Profitable Blockchain is Coming

Ethereum es la primera blockchain en un camino claro hacia la rentabilidad con The Merge. En algún momento a finales de este año, la red cambiará a Proof of Stake y reducirá su emisión en un 90%.

La parte interesante de The Merge y el cambio de Ethereum es que no se trata sólo de una reducción pura de la emisión.

Hay un cambio fundamental en cómo se gasta ese "presupuesto de seguridad", al tiempo que se aprovecha una mayor eficiencia de seguridad. Dado el cambio en el algoritmo de consenso y las mejoras que contiene, Proof of Stake hace a Ethereum más seguro a la vez que permite a la red reducir la emisión.

Con la reducción de emisión del 90% de la red, Ethereum estaría distribuyendo menos de 4 millones de dólares al día en ETH a los stakers. La parte importante a tener en cuenta es que las tarifas de ETH no cambian con The Merge - se mantienen igual.

Esto significa que a finales de este año, la red estará distribuyendo $4M por día en emisión mientras genera $13M en ingresos, generando un beneficio neto de $9M y un margen de beneficio de +72%.

Ethereum, la primera blockchain rentable!

Cabe destacar que ETH también completa la triple point asset thesis con la Fusión y su transición completa para convertirse en un activo que devenga intereses.

Todas las comisiones por transacciones generadas desde la red irán a parar a los poseedores de ETH a través del EIP 1559 (buybacks) y las estacas (dividendos). Como resultado, los rendimientos de las estacas de ETH se dispararán a un APY de dos dígitos, impulsando una mayor demanda del activo a medida que los inversores corren para absorber esos rendimientos, todo mientras la red se vuelve más segura por el aumento de la participación.

Ethereum está en camino de convertirse en la primera blockchain rentable.

Y sucederá en meses, no en años. Como hemos escrito antes...esto no tiene precio.

¿Seguirán otras cadenas a Ethereum?

Eso depende mucho de la calidad del producto que vendan.

¿Cuánto pagará el mercado por sus bloques?

¿Los seguirán comprando cuando se acaben los incentivos de los tokens? Seguirán comprando cuando aumenten las comisiones por transacción?

¿Cómo competirán las Capas 1 por la rentabilidad frente a Capas 2 que no tienen que pagar miles de millones al año en seguridad a través de la emisión de tokens?

Lo descubriremos en los próximos meses y años.

A largo plazo, sólo sobreviven los rentables.

Pasos de acción

- 📖 Leer Pensamientos de Ryan sobre el mejor producto de la década

- 🎧 Escucha los modelos mentales de Chris Dixon para la Web 3

- 🤔 Lee lo que la Fusión significa para ETH el activo