Subscribe to Bankless or sign in

Querida Nación sin Bancos,

El lunes, publicamos un episodio de podcast con Lyn Alden (¡ahora con vídeo! 📺).

Hablamos de las fuerzas ocultas tras la dinámica del dólar estadounidense, los cambios en el poder mundial, Bitcoin... y, por supuesto, Ethereum.

Al igual que hicimos con Raoul Pal, queríamos abrir la conversación sobre  Ethereum y exponer los argumentos a favor de ETH... o al menos exponer los argumentos suficientes para despertar cierta curiosidad sobre el tema.

Ethereum y exponer los argumentos a favor de ETH... o al menos exponer los argumentos suficientes para despertar cierta curiosidad sobre el tema.

Bueno, lo conseguimos... más o menos. Ella hizo su investigación. Y aunque no le convenció nuestro caso, publicó su propio informe con una petición abierta de comentarios de la comunidad Ethereum.

Así que eso es exactamente lo que hicimos. ¡Y la cantidad de respuestas fue increíble! ¡Tenemos más de 50 comentarios en el documento, incluyendo un número de Vitalik.

Gracias a todos los que contribuyeron.

Aquí está lo que la comunidad Ethereum tenía que decir.

- David, Ryan, & Lucas

P.S. Nuestro episodio con Drake está en vivo en el Bankless premium feed! Va en vivo para todo el mundo el lunes. Suscriptores completos ya tienen acceso. Episode was 🔥🔥🔥

THURSDAY THOUGHT

Bankless Writer: La Comunidad Ethereum, David Hoffman, y Lucas Campbell

¡Queremos agradecer a Lyn Alden por su análisis y apertura al diálogo! ¡Somos grandes admiradores! Suscríbete a su trabajo aquí.

Una respuesta abierta al "Análisis económico de Ethereum" de Lyn Alden

Es seguro decir que Lyn Alden es escéptica sobre Ethereum.

La capitalización de mercado de 160.000 millones de dólares de Ethereum aún no se registra en el radar macroeconómico. La narrativa de Ethereum incorpora más innovación tecnológica que una revolución monetaria. Por el contrario, los 700.000 millones de dólares de capitalización de mercado de ![]() Bitcoin y la oferta finita ofrecen vientos de cola muy fuertes en el entorno macro actual.

Bitcoin y la oferta finita ofrecen vientos de cola muy fuertes en el entorno macro actual.

Por lo que deduzco, cuando Lyn aplica su mente a algo, hace todo lo posible por pensar de forma crítica y alejarse de los prejuicios. Su artículo no fue escrito para sumarse al FUD de Bitcoin Maxi sobre Ethereum; más bien era una invitación abierta para comprobar hechos, análisis y conclusiones.

Si Lyn Alden es escéptica sobre algo, ese escepticismo es digno de mención y merece atención. Algunas de las críticas de su informe son matizadas y requieren un profundo análisis; algunas también creo que son los resultados de la cohorte de Bitcoiners a la que ella ha estado muy expuesta cuando entró en el espacio criptográfico a través de Bitcoin, como muchos de nosotros.

Puede leer el Análisis económico de Ethereum para conocer el contexto, así como su hilo de tweets de acompañamiento.

Aquí está nuestra respuesta a la postura de Lyn Alden sobre ETH.

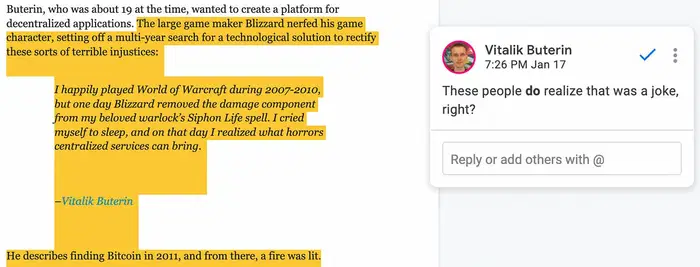

Claim: Vitalik hizo Ethereum porque Blizzard usó su poder centralizado para nerfear a su personaje de WoW

Bien, empecemos aclarando las cosas. A pesar de lo que la gente ha oído (nosotros incluidos), la motivación de Vitalik detrás de la creación de Ethereum no era en realidad conseguir que su Warlock en WoW fuera nerfeado-eso era una broma de su biografía en su página web. Esto no es realmente importante para el artículo de Lyn, así que no vale la pena entrar en ello. Pero al menos vale la pena aclararlo (principalmente porque Vitalik lo hizo)

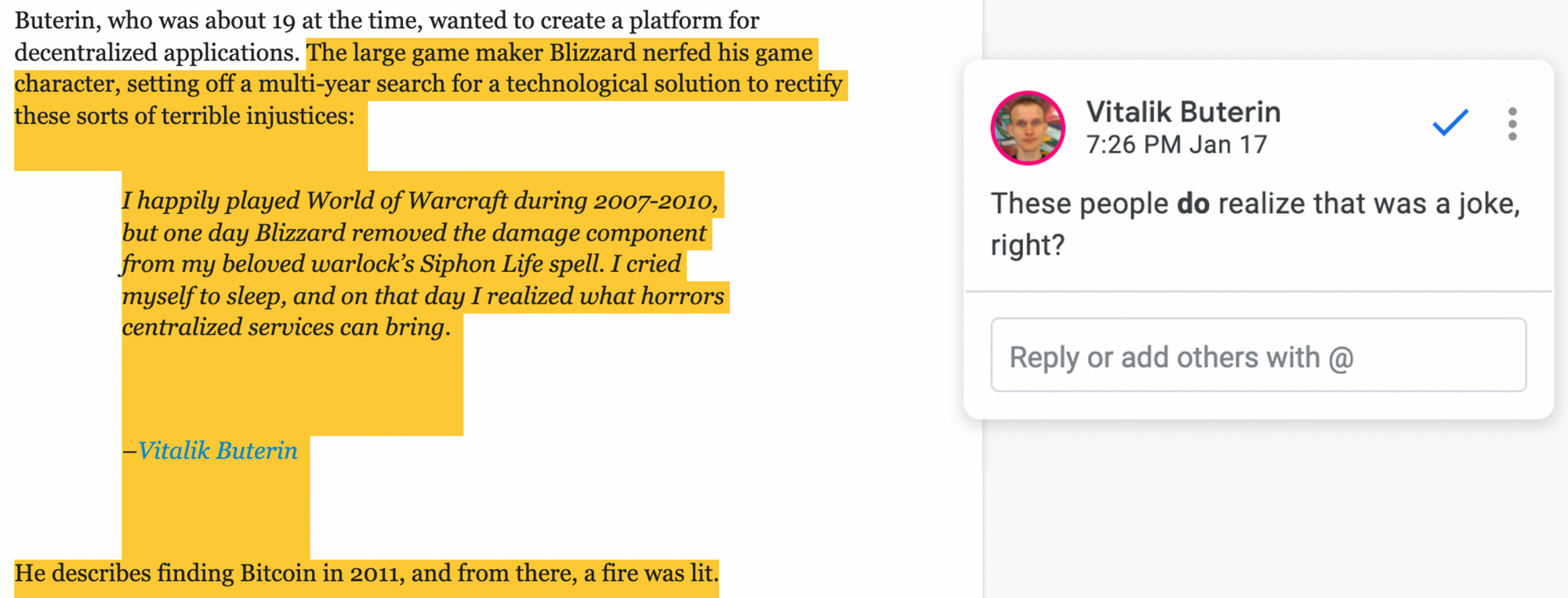

Claim: Ethereum confía en Trust para Stablecoins

"La gente confía en un tercero en el sentido de que tiene que confiar en que la custodia y la garantía que respaldan los tokens son sólidas, pero el intercambio de los tokens entre contrapartes carece de permisos."

En el caso de ![]() Tether y USDC, sí que hay que confiar en la institución emisora, además de contar con el apoyo normativo del país en el que reside el emisor. Esto se agravó con la Ley STABLE, donde la legislación propuso que todos los emisores de moneda stablecoin se verían obligados a presentar cartas bancarias federales, convirtiéndolos en extensiones nacionales de la Nación-Estado. Estamos de acuerdo con Lyn en que esto no es muy criptoeconómico ni muy permisivo.

Tether y USDC, sí que hay que confiar en la institución emisora, además de contar con el apoyo normativo del país en el que reside el emisor. Esto se agravó con la Ley STABLE, donde la legislación propuso que todos los emisores de moneda stablecoin se verían obligados a presentar cartas bancarias federales, convirtiéndolos en extensiones nacionales de la Nación-Estado. Estamos de acuerdo con Lyn en que esto no es muy criptoeconómico ni muy permisivo.

Pero el poder de Ethereum es que permite la opcionalidad en la construcción de dinero y activos. Fiat collateralized stablecoins son sólo uno de los tres diseños identificados de stablecoin:

- Fiat-backed: Son 1:1 cripto dólar a US dólar, garantizados por una entidad regulada (Ex: USDC, USDT, GUSD)

- Crypto-backed: Dólares sintéticos sobrecolateralizados por criptoactivos, garantizados por código e incentivos. (Ex: DAI, sUSD)

- Algorítmico: Criptoactivos autoperpetuantes y sin garantías asegurados por código e incentivos. (Ex: ESD, DSD, Basis Cash)

Los criptodólares respaldados por fiats como Tether y USDC tienen la capacidad de incluir direcciones en listas negras (Tether ha bloqueado ~250 direcciones de Ethereum para que no reciban USDT), pero las stablecoins algorítmicas y respaldadas por criptomonedas como DAI o ESD no lo hacen: son activos con confianza minimizada y sin permisos.

El futuro de las stablecoins en Ethereum está no destinado a estar dentro de un entorno de confianza.

Ethereum es una pieza expresiva de software y tiene opcionalidad en cómo se pueden resolver los problemas en su plataforma. Quizás un modelo de stablecoin de confianza como USDC o USDT sea realmente el modelo óptimo, pero la cuestión es que Ethereum tiene la opcionalidad de elegir otros caminos-siempre que el mercado lo demande.

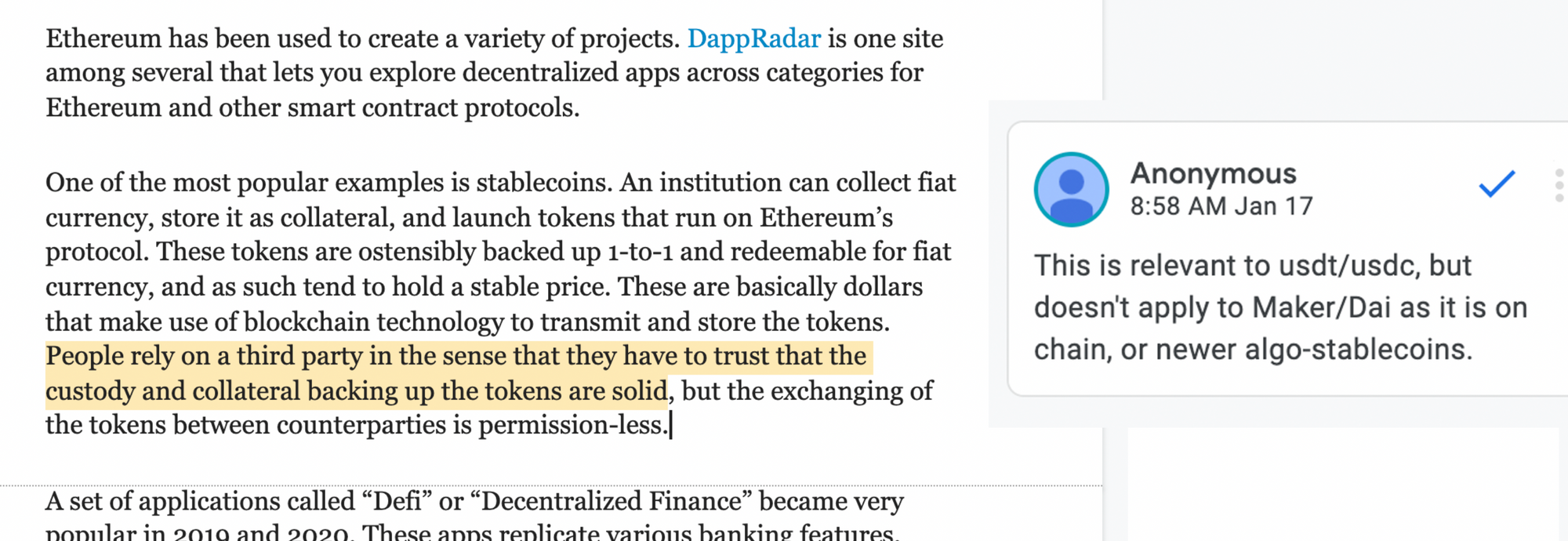

Claim: Ethereum es circular y autorreferencial

En esta sección, Lyn se centra en un análisis cualitativo de la naturaleza de la actividad económica que se desarrolla en Ethereum. Ella dice que Ethereum es un "gran sistema operativo impulsado por cripto tokens con el propósito de mover alrededor... cripto tokens", básicamente implicando:¿Cuál es el gran problema?

Creo que aquí es donde Ethereum puede perder a mucha gente que es demasiado escéptica o cautelosa para extrapolar sobre la trayectoria futura de Ethereum.

Algunas personas no están dispuestas a tomar 6 años de historia de Ethereum, y extenderla 60 años en el futuro; no hay datos suficientes para respaldar una extrapolación tan extendida, especialmente cuando la capa de aplicaciones de Ethereum sólo realmente comenzó a vivir en 2017.

Por lo que puedo decir, Lyn es un pragmático impulsado por datos, que es probable que esté menos interesado en la narrativa sobre la evidencia madurada.

Lyn es un inversor macro y viene con una perspectiva macro. Como he aludido anteriormente, Ethereum $ 160B capitalización de mercado y sus tokens 'micro-cap' que se negocian y especulan no se registran en el radar macro.

Sin embargo, hay un patrón similar visto en DeFi hoy que creo que es una extensión de los primeros Bitcoin, y es mi creencia de que el inversor macro prudente debe ser consciente de las comparaciones que se dibujan aquí.

La volatilidad de Bitcoin ha sido promocionada como, en contra de la intuición, una de sus mejores características (por Bitcoiners, por supuesto). La narrativa que los Bitcoiners exponen sobre la volatilidad de BTC es algo como esto:

Por supuesto que es volátil, es una revolución monetaria que comienza desde 0$ y termina con un valor total no medible en términos de dólares. ¿Cómo esperas que BTC pase de 0 a cuatrillones sin volatilidad especulativa por el camino? Si BTC no fuera volátil, no estaría haciendo a los poseedores de BTC extremadamente ricos a lo largo del camino, y por lo tanto no tendría ningún mecanismo de bootstrappability.

Creo que podemos extender este mismo razonamiento a DeFi.

El verano DeFi, una era marcada por la "simulación" degenerada en contratos no auditados en busca de rendimiento y subida, ya ha producido infraestructura DeFi clave a su paso:

- Yearn: Un robot automatizado que optimiza el rendimiento en DeFi

- SushiSwap: Clon de Uniswap que facilita ~500M$ de volumen diario, no muy lejos de los 1B$ de volumen diario de Uniswap.

- Yam Finance: Una DAO que se financió a través de un mecanismo de rebasamiento (encontrado en stablecoins algorítmicas), y ha utilizado esa financiación para producir el Protocolo Paraguas, una plataforma de seguros de contratos inteligentes, y Degenerative Finance, una plataforma centrada en la construcción de sintéticos únicos sobre el Protocolo UMA. Y aún queda capital de sobra para financiar más empresas.

Todos estos protocolos fueron consecuencia directa dela imitación especulativa, que el fundador de Gitcoin, Kevin Owocki, bautizó como "Finanzas Degenerativas: How DeFi 'Degens' Are Funding the Next Wave of Open-Source Development"

Si me preguntaras si Yearn, ![]() Sushi o Yam van a ser infraestructuras DeFi clave a largo plazo, probablemente respondería que no.

Sushi o Yam van a ser infraestructuras DeFi clave a largo plazo, probablemente respondería que no.

La diferencia entre la volatilidad especulativa de Bitcoin y el imitador especulativo de DeFi es que Bitcoin está diseñado para mantener la atención en el activo BTC, mientras que DeFi es una estructura modular donde los componentes pueden "morir" y ser reemplazados por componentes más eficaces.

Cuando mueren células individuales en el cuerpo de DeFi, nuevas y mejores células vienen a reemplazarlas. Para la gente de fuera, esto puede parecer un ciclo interminable de especulación y rotación, pero en realidad, está más cerca de una multiplicación exponencial biológica.

Mientras que la especulación temprana de Bitcoins creó una multiplicación exponencial en su capitalización de mercado, la especulación temprana de DeFi creó una multiplicación exponencial en su área de superficie.

📚 Más lecturas sobre este tema:

- How DeFi 'Degens' Are Funding the Next Wave of Open-Source Development

- Ethereum is an Emergent Structure

- Ethereum the Tree of Trust

Así que esto aborda el argumento de la especulación; ahora abordemos el argumento autorreferencial:

Las monedas y las economías son intrínsecamente circulares. Contrariamente a la creencia popular, el trueque nunca fue una forma de intercambio materialmente dominante en la historia de la humanidad; la "economía del trueque" es más bien un experimento mental que ilustra por qué el dinero es eficiente, no cómo llega a serlo.

La tesis alternativa detrás de la génesis del dinero y la economía es de un esfuerzo orquestado basado en el consenso humano. David Graeber en su libro Debt: The First 5,000 Years ilustra el modelo más común para la creación de moneda (extremadamente parafraseado):

Los gobiernos necesitan protegerse, así que utilizan su poder soberano sobre una tierra para emitir moneda. Utilizan esta emisión de moneda para financiar un ejército que proteja la tierra sobre la que tienen dominio. Los solidarios de dicho gobierno salen y gastan esta moneda, y como el gobierno cobra impuestos en esta moneda, la gente de la tierra debe salir y crear valor para los solidarios para que puedan pagar la comida y los impuestos. Así, se crea una economía.

Las economías son inherentemente circulares. Bitcoin es una blockchain que requiere BTC para pagar las tasas de transacción. Ethereum es una economía que utiliza ETH para las tarifas de transacción. Si desea utilizar la red Bitcoin o la red Ethereum para liquidar valor, debe pagar tasas de transacción en el dinero de cada economía respectiva. La seguridad proviene de las tasas de transacción pagadas al protocolo. Para poder utilizar estos protocolos, las personas deben proporcionar valor a cambio del activo erigiendo negocios.

La ventaja competitiva que tiene Ethereum es que tiene tanto una economía internamente nativa que no tiene la opción de no utilizar ETH como dinero, como que impulsa la demanda externa hacia su activo nativo ETH por razones externas a la economía nativa de Ethereum, como la transferencia de activos y los raíles de pago.

En este sentido, ETH compite con el USD y el BTC para convertirse en un activo SoV macro global dominante.

Para mí, cualquier inversor macro debería ver los patrones detrás de ETH y una organización a escala de Internet que opera bajo una nueva iteración del mismo sistema monetario fundamental que los humanos han visto desde los albores del dinero mismo.

Sabemos que la industria de las criptomonedas ya ha producido un activo SoV público no soberano (Bitcoin). También ha producido una tonelada de shitcoins. Pero Ethereum ilustra las mismas características fundamentales que un Bitcoin más joven hizo una vez: la demanda fuerte y persistente de espacio de bloque, la especulación sobre el futuro, la monetización de activos arrastrándose, y una comunidad ferviente. Sí, Ethereum es joven, y las aplicaciones DeFi son aún más jóvenes. Todo lo que DeFi tiene ahora mismo es rendimiento, especulación y creencia. Pero eso es más que suficiente para impulsar este activo de 160.000 millones de dólares -que ya ha superado las valoraciones de Wells Fargo, Morgan Stanley y otras importantes instituciones financieras- hasta límites de mercado que compiten con las monedas de los Estados-nación.

¿Incluso superarlas? Es posible.

Como he intentado ilustrar en Ethereum es una estructura emergente y Ethereum el Árbol de la Confianza, los primeros y primitivos legos del dinero evolucionarán hacia sistemas más complejos y adaptativos, y crecerán hacia una variedad cada vez mayor de casos de uso financiero.

DeFi es una estructura singular de legos del dinero, que crece a partir de un Festival de los Comunes, donde cualquiera que construya algo sobre la estructura hace que la estructura sea más útil y más eficiente.

Esto tiende a la aptitud evolutiva con el tiempo, y cualquiera que preste mucha atención a DeFi sabe lo rápidos que pueden ser los ciclos de desarrollo iterativos.

Claim:La política monetaria de Ethereum es la misma que la de la Reserva Federal

"Los desarrolladores de Ethereum cambian su política monetaria tan a menudo como lo hace la Reserva Federal, y por razones similares."

Sí, la política monetaria de Ethereum. Entremos en materia.

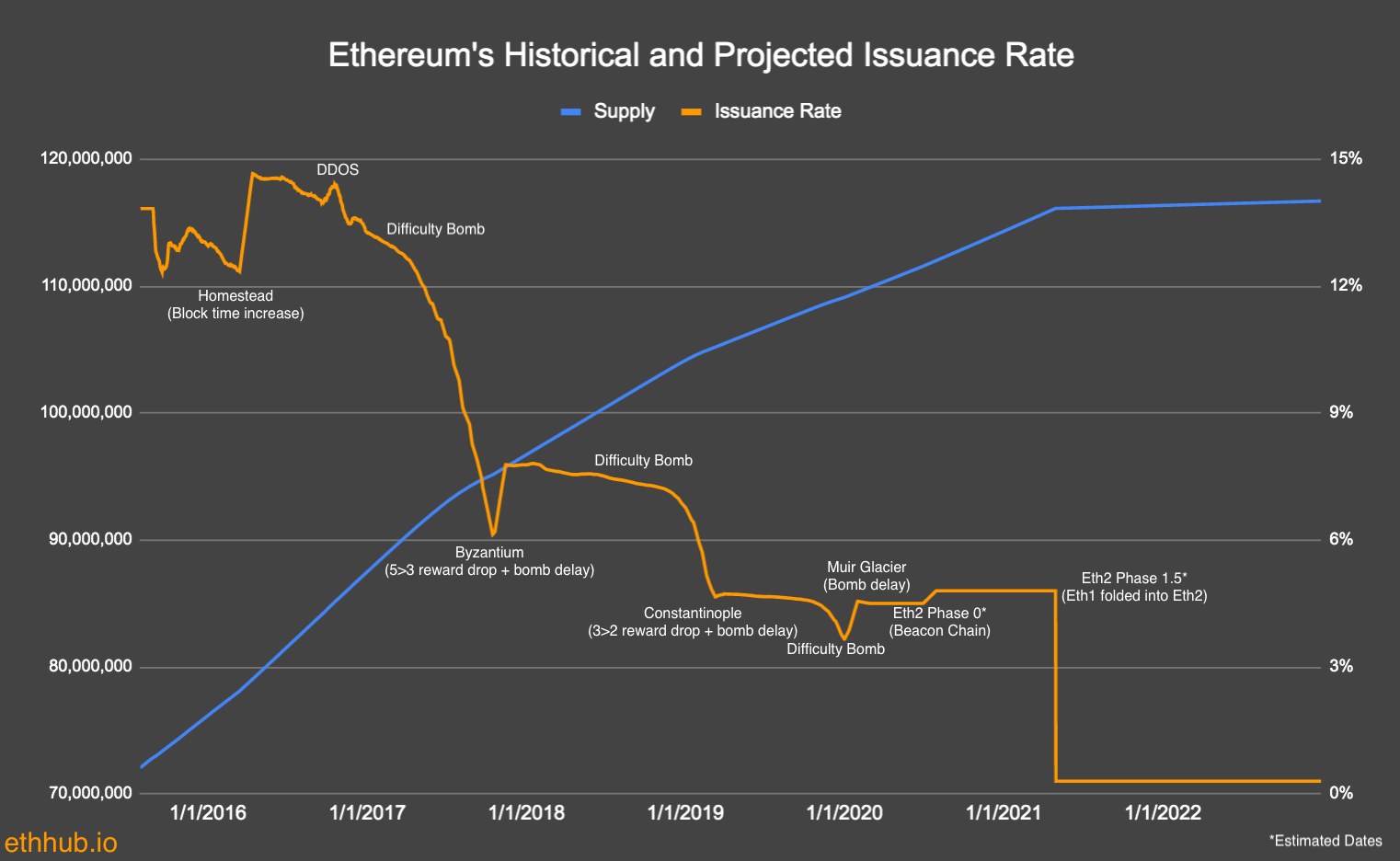

Ethereum ha formalmente modificado la tasa de emisión de ETH en tres ocasiones.

- Bloque 0 a Bloque 4.369.999: 5 Ether por bloque

- Bloque 4.370.000 a 7.280.000: 3 Éter por bloque (cambiado mediante EIP-649)

- Bloque 7.280.000 hasta ahora: 2 Ether por bloque (cambiado a través de EIP-1234)

También ha habido otros cambios o impactos en el protocolo que han alterado la tasa de emisión de ETH, pero es importante señalar que el cambio en la emisión de ETH es un resultado descendente de otros cambios en el protocolo, principalmente en torno a los tiempos de bloque. Estas dos fuerzas, los tiempos de bloque y la emisión de ETH por bloque, son las dos razones por las que el gráfico histórico de emisión de ETH es entrecortado e indefinido:

Ethereum en su forma actual no pretende ser un producto acabado. Gran parte de la división entre Bitcoiners y Ethereum se centra en gran medida en que Ethereum es un proyecto comprometido con R&D, y también en que aún no ha salido de su fase de R&D.

Enjoying this article?

Subscribe to Bankless or sign in

Es increíblemente valioso que esta industria tenga un producto como Bitcoin que se comprometió a calcificarse a sí mismo lo antes posible, con el fin de escapar del bosque oscuro de la dinámica de poder y captura del espacio de carne, e impulsarse a sí mismo en la conversación macro.

Ethereum no prioriza la calcificación de la manera que Bitcoin lo hace. En su lugar, la comunidad se plantea la pregunta "¿Qué beneficios podemos conseguir si nos comprometemos con una fase de I+D en la génesis de Ethereum, para ver qué dimensiones sobre las blockchains públicas somos capaces de maximizar?"

Bitcoin y Ethereum comparten aspiraciones comunes en el sentido de que están diseñados para ser capaces de soportar crisis. Incluso en los peores escenarios -tal vez como la Tercera Guerra Mundial- Bitcoin y Ethereum deberían ser capaces de sobrevivir y continuar.

Bitcoin ha alcanzado plenamente ese estado, Ethereum no.

Ethereum se está viendo frenado por sus compromisos de investigar cómo hacer una blockchain pública más eficiente y potente sin sacrificar las cualidades que hacen tan grande a Bitcoin, como la descentralización, la resistencia a la censura, etc.

Estos esfuerzos se están reduciendo a maximizar la inclusividad. Los 6 años de I+D de Ethereum se han dedicado a:

- Crear un mecanismo de consenso en el que todos los participantes interesados puedan participar (Proof of Stake)

- Crear un blockchain que tenga la escala necesaria para permitir a todos los participantes interesados realizar una transacción en la capa base de Ethereum (Sharding).

Debido a estos compromisos, Ethereum ha tenido un contrato social de jugueteo y exploración con el fin de encontrar el pico óptimo en el paisaje de los diseños de blockchain públicos. Esa es en gran parte la razón por la que la curva de emisión de ETH es irregular e impredecible.

Pero seamos claros: la política monetaria de ETH es Minimum Viable Issuance' porque la capa social detrás de Ethereum entiende que ETH necesita tener una prima monetaria para maximizar la seguridad. Al mismo tiempo, también se niega a comprometerse con un tope duro de suministro, ya que actualmente carecemos de cualquier evidencia de que una moneda de suministro fijo en una blockchain pública sea un diseño sostenible a largo plazo para la seguridad de la red.

La diferencia entre la política monetaria de ETH y BTC es que Ethereum está eligiendo pasar por la "parte dura" del diseño de blockchain por adelantado, antes de que se asiente y calcifique, en lugar de patear la lata por el camino y posiblemente llegar a un punto crítico después de que la capacidad de adaptación se haya eliminado del cinturón de herramientas.

Es bonito pensar que Bitcoin tiene esta elegante política monetaria de "la emisión se reduce a la mitad cada 4 años hasta que no haya más BTC que emitir", y que nos quitamos el polvo de las manos y lo damos por terminado.

Ethereum tiene las aspiraciones y la intención de soportar toda la actividad económica global posible y tiene la responsabilidad de proporcionar garantías de seguridad a todos los actores económicos de su plataforma, actuales y futuros.

De ahí, la parte "viable" de la Emisión Mínima Viable. Ethereum está dispuesto a sacrificar garantías de suministro total a largo plazo en ETH, con el fin de garantizar garantías de seguridad a largo plazo para todos los actores económicos en su plataforma.

Con todo esto en mente, el contrato social en torno a Ethereum entiende que la seguridad óptima para Ethereum incluye una política monetaria estable para ETH. Los próximos 60 años de emisión de ETH no deberían juzgarse por los primeros 6 años de I+D de Ethereum, más bien deberían juzgarse por las intenciones del diseño de Ethereum.

Aquí está mi gráfico proyectado sobre la emisión y oferta de ETH a lo largo del tiempo.

Otro extracto del informe de Lyn:

"Tal vez si el EIP 1559 está en vigor durante cinco años, demuestra que funciona según lo previsto y no cambia, y Ethereum 2.0 funciona sin problemas, estaré de acuerdo en que hay una confianza razonable en que no cambiará más y que el sistema funciona según lo previsto. Hasta entonces, todo lo que puedo hacer es observar y ver cómo resultan las cosas."

Verás, creo que en realidad estamos bastante alineados aquí. La diferencia entre el típico Bitcoiner y Etherean tienden a excusar la fase temprana de R & amp;D de Ethereum, y Bitcoiners tienden a criticarlo.

Lyn parece simplemente estar esperando a que la narrativa Ethereum en torno a su política monetaria para jugar fuera. Si lo hace, suena como si ella estuviera dispuesta a ser más inclusiva en su perspectiva macro.

Creo que la línea que se cruza es si usted, como inversor, está dispuesto a hacer una apuesta a que Ethereum logrará sus objetivos y aspiracionesantes de que se logren. Obviamente, si Ethereum logra sus objetivos y aspiraciones, la capitalización de mercado de ETH probablemente será significativamente mayor que su valoración actual de 160.000 millones de dólares.

Poniéndome mi sombrero de inversor macro, creo que tomaría mi interés en Bitcoin y en cómo está cambiando el panorama macro apenas 12 años después de su nacimiento, y querría buscar plataformas en ascenso similares que salgan del espacio cripto.

Si las criptomonedas son capaces de producir un macroactivo importante en sus primeros 12 años de vida y crecer a más de $1T en capitalización de mercado total, yo asumiría que podría haber otro no muy lejos detrás de él.

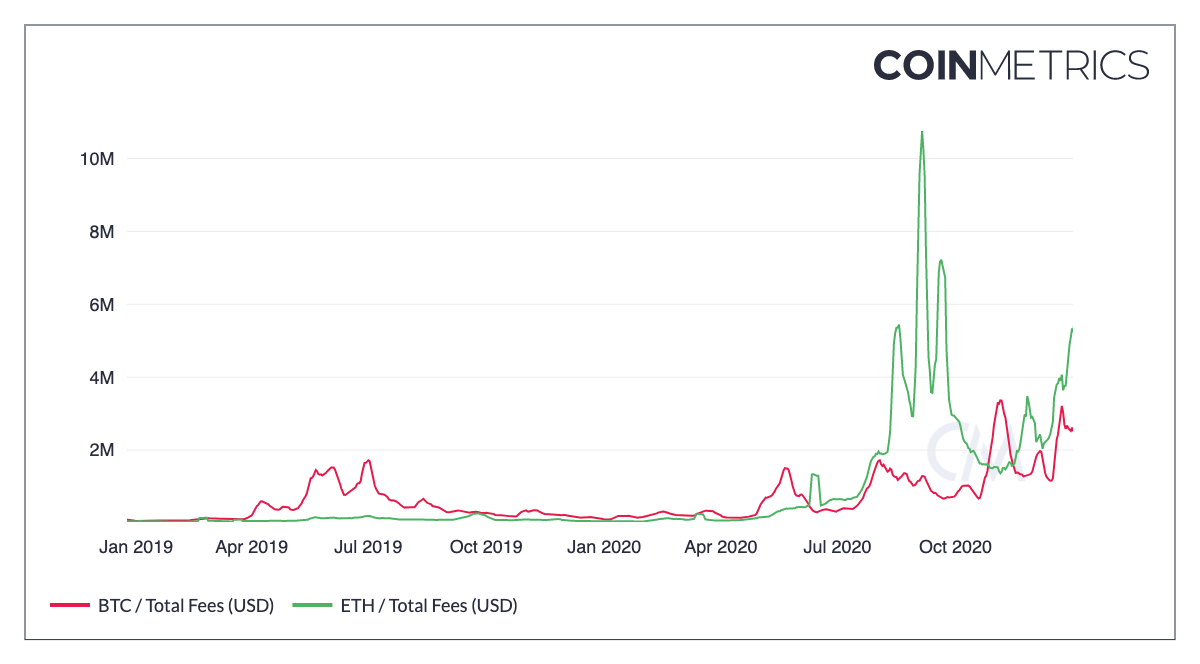

Es por esto que el "total de comisiones recaudadas" por las blockchains públicas es una métrica tan crucial. Indica directamente cuánta demanda hay de estas plataformas y cuánto está dispuesta a pagar la gente por usarlas.

Una cantidad sustancial de comisiones por transacción se traduce en demanda y sostenibilidad a largo plazo, y eso es lo que traza la línea entre Bitcoin y Ethereum -así como entre todas las demás blockchains L1.

Para referencia, aquí están las comisiones diarias recaudadas por Bitcoin y Ethereum desde 2011:

Si nos acercamos a 2020, podemos ver Ethereum asomando por delante de Bitcoin e incluso manteniendo esa ventaja, así como construyendo una ventaja de 10-1 durante ciertos periodos.

Todas las críticas de Lyn a Ethereum parecen caer en la categoría de "aún no está maduro", lo cual está bien. Esta perspectiva tiene sentido desde una perspectiva macro primero de "muéstrame la evidencia".

Al final del día, invertir en ETH hoy realmente depende de tu tolerancia al riesgo y tu voluntad de apostar a que Ethereum cumpla con su futuro previsto.

Personalmente, creo que hay suficiente evidencia para que yo tenga exposición a ETH, ya que creo que cualquiera que sea la capitalización de mercado que Bitcoin pueda lograr a través de su propuesta de valor como oro digital, Ethereum puede lograr órdenes de magnitud más como una plataforma para la internet del valor.

También creo que hay una cantidad significativa de pruebas de que la seguridad a largo plazo de Bitcoin está en cuestión, debido a la priorización de BTC el activo sobre Bitcoin la blockchain.

📚 Lectura adicional sobre el modelo de seguridad de Bitcoin y Ethereum

- Un modelo para la seguridad de Bitcoin y la disminución del subsidio por bloque

- Sobre la inestabilidad de Bitcoin sin una recompensa por bloque

- Los límites económicos de Bitcoin y The Blockchain

- El impacto de las tasas de transacción en las estrategias de minería de Bitcoin

- La política monetaria de Bitcoin está sobrevalorada (Bankless)

- La política monetaria de ETH está infravalorada (Bankless)

Maximizar las garantías en la política monetaria conlleva contrapartidas, y la contrapartida es sacrificar las garantías en la seguridad de la red. Controlar la volatilidad de las emisiones dirige esa volatilidad hacia la seguridad de la cadena.

- Bitcoin: Puedo asegurarte cuántos BTC habrá, pero no puedo asegurarte lo seguro que estaré.

- Ethereum : No puedo asegurarte cuántos ETH habrá, pero puedo asegurarte que estaré seguro.

Para mí, este es el orden correcto de las operaciones. Priorizar el activo por encima de la infraestructura que soporta el activo es poner el carro delante del caballo.

La adición de EIP-1559 añade en un elemento especulativo que el suministro total de ETH en realidad podría ser significativamente menor de lo que sugiere la trayectoria de emisión de ETH. Al quemar ETH a un ritmo que es función de la demanda de Ethereum, instantiza la exposición al alza de la economía de Ethereum en ETH.

Aunque nadie puede decir cuánto ETH quemará el modelo de comisiones, su belleza se basa en el hecho de que la demanda de Ethereum como capa de liquidación impulsa la Escasez de ETH. También vale la pena considerar la posibilidad de que una cantidad significativa de la actividad económica de BTC en realidad ocurra en la blockchain de Ethereum, en forma de BTC tokenizado.

En un mundo en el que una parte significativa de la actividad económica de BTC se aloja en Ethereum, las comisiones de esta actividad económica se pagan a Ethereum en lugar de a Bitcoin, disminuyendo la seguridad de Bitcoin y aumentando la de Ethereum en su lugar. Esto no es bueno para una blockchain que ha renunciado a la emisión de BTC a largo plazo en lugar de las tasas de transacción para su modelo de seguridad.

DeFi ofrece herramientas financieras para activos digitales, y el capital es simplemente más eficiente dentro de Ethereum. DeFi actúa como un agujero negro para el valor, ya que las cosas tienden a migrar hacia Ethereum y todas las aplicaciones de DeFi actúan como sumideros para mantener los activos allí. Observando los gráficos en BTConEthereum.com indican que esto puede ser una calle de sentido único para BTC de Bitcoin a Ethereum.

Claim: Ethereum depende en exceso de  Infura y AWS

Infura y AWS

Lyn sostiene que Ethereum depende en gran medida de Infura para funcionar, y sin ella, muchas de las aplicaciones no podrían funcionar. Hay algo de verdad en esto. Infura es una pieza crucial de la infraestructura del ecosistema. Sin embargo, cuando Infura se cayó en noviembre de 2020, solo los intercambios centralizados y algunas otras aplicaciones tuvieron problemas. Ethereum siguió procesando transacciones, los usuarios pudieron intercambiar tokens en Uniswap, etc. En pocas palabras, a pesar del tiempo de inactividad, Ethereum siguió funcionando con problemas mínimos.

Además, Ethereum es una blockchain de alto contacto para desarrolladores y constructores, que necesitan iterar rápidamente para conseguir desplegar su código. Los proveedores de nodos de terceros ayudan a satisfacer las necesidades de los desarrolladores de interactuar frecuentemente con la blockchain sin ser ellos mismos una carga.

No hay pruebas significativas de que los operadores de nodos de terceros representen un riesgo significativo para la blockchain de Ethereum.

Claim: BTC es oro digital, ETH es petróleo digital. ETH is an 'enabler of work.

Eso es correcto, pero bajo esta definición, Lyn describe ETH sólo como un activo consumible. Pero en la tesis Triple Point Asset, sostenemos cómo ETH encaja en las tres superclases de activos:

- Almacén de Valor

- Capital

- Consumible/Transformable

Es la tercera categoría la que Lyn está llamando a ETH el facilitador del trabajo, pero a eso le faltan los otros dos componentes de lo que hace a ETH el activo tan único.

Bajo PoS y EIP1559, ETH se convierte en un activo de capital, ya que representa los derechos a los flujos de efectivo generados a partir de la actividad económica en Ethereum (es decir, las tarifas de transacción).

ETH también actúa como un activo SoV en DeFi como el activo de reserva más minimizado por la confianza. Se puede colateralizar ETH para una serie de acciones en la economía de Ethereum como acuñar dólares sintéticos, o pedir un préstamo, creando así características de tipo SoV para el activo.

En todos estos escenarios, ETH se convierte en el primer activo del mundo que posee los tres atributos-SoV, capital y consumible-de las "superclases de activos".

Claim: "Construir sobre Bitcoin es óptimo"

Lyn afirma que Bitcoin es lo suficientemente sencillo y seguro como para ofrecer la plataforma óptima para los desarrolladores. Es seguro decir que Vitalik no está de acuerdo y enlaza su artículo, Las capas base y la funcionalidad escapan a Velocity. Esto es lo que concluye en su artículo:

"Mantén la capa 1 simple, compénsalo en la capa 2" NO es una respuesta universal a los problemas de escalabilidad y funcionalidad de blockchain, porque no tiene en cuenta que las propias blockchains de capa 1 deben tener un nivel suficiente de escalabilidad y funcionalidad para que esta "construcción encima" sea realmente posible (a menos que tus llamados "protocolos de capa 2" sean sólo intermediarios de confianza).

Esta es también una idea central dentro de la Tesis Bankless. Usar BTC es diferente a construir encima de Bitcoin. Debido a que Bitcoin ha sido un sistema reductor, ha eliminado la capacidad de construir de forma nativa en la parte superior de la blockchain con altos grados de modularidad, y por lo tanto ha forzado la innovación en la capa intermediaria de confianza, que en gran medida va en contra del ethos cypherpunk de la industria crypto.

Claim: El PoW de Ethereum es menos seguro que el de Bitcoin

Aunque Lyn reconoce que comparar la tasa de hash de Ethereum con la tasa de hash de Bitcoin no es una comparación de manzanas con manzanas debido a la diferencia en los requisitos de hardware, en realidad hay una razón mejor por la que esta es una comparación injusta.

Ethereum y Bitcoin utilizan dos algoritmos hash diferentes. La función hash de Ethereum es significativamente más difícil de calcular que la de Bitcoin, lo que significa que no se puede comparar el número de hashes calculados por segundo, ya que naturalmente habrá muchos menos en Ethereum debido a la mayor dificultad computacional.

En su lugar, sostenemos que las tasas pagadas son una medida mucho más universalmente sólida sobre la seguridad de una red. Cuantas más comisiones se pagan, más ganan los mineros, lo que significa que más segura es la red. Y Ethereum tiene actualmente el liderazgo en esta medición!

Reclamación: Ethereum está sujeto al Riesgo Concorde

El argumento central de Lyn aquí es trazar un paralelismo con el Concorde y que a pesar de la innovación tecnológica que trajo a la industria aérea, no significa que se traducirá en la sostenibilidad económica o la adopción generalizada. Mientras que el riesgo del Concorde puede ser cierto para ciertas innovaciones, Vitalik argumenta que esto no es cierto para Ethereum.

Las tarifas de transacción son una de las métricas clave para medir la sostenibilidad de una blockchain pública. Define cuánto está dispuesta a pagar la gente para utilizar la red como capa de liquidación de valor. Y hoy en día, como se ha mencionado, Ethereum es en realidad más "sostenible" que Bitcoin bajo esta vara de medir. Véase la sección de política monetaria más arriba.

Pensamientos Finales para Lyn Alden y otros Escépticos de Ethereum

El hecho de que Lyn estuviera dispuesta a tomarse el tiempo, hacer su debida diligencia y presentar sus pruebas sobre Ethereum muestra su compromiso con la inversión basada en datos y pruebas. Pero muchas de las conclusiones y pruebas, tanto en su informe como en el nuestro, tienen matices. Hay un argumento para ambos lados.

Independientemente, esperamos que esta respuesta sirva como punto de aclaración para las críticas comunes de Ethereum como una red y ETH como un activo.

Gracias a la comunidad Ethereum por tomarse el tiempo para añadir sus comentarios-fue invaluable para la construcción de esta respuesta.

Al final del día, no importa lo que creamos, lo que crean los maximalistas de Bitcoin, o lo que crean los escépticos de ETH. El mercado es el único árbitro que importa.

Así que dale un poco de tiempo, y finalmente se declarará el ganador.

Action steps

- Lee el artículo de Lyn Alden "An Economic Analysis of Ethereum"

- Saca tus propias conclusiones-¿con qué puntos estás de acuerdo o en desacuerdo?