Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Mayo fue un gran mes para Lido. Las retiradas se pusieron en marcha y su TVL denominada en ETH alcanzó nuevos máximos históricos.

Las apuestas en general han sido una lágrima después de Shapella, pero ¿se están poniendo al día las alternativas de ![]() Lido o está Lido huyendo con su dominio del mercado? Vamos a indagar.

Lido o está Lido huyendo con su dominio del mercado? Vamos a indagar.

- El equipo de Bankless

Escritor de Bankless: Ben Giove

A pesar de la agitación de los mercados, los depósitos de ETH apostados están subiendo y los mayores jugadores en ese espacio son cada vez más poderosos.

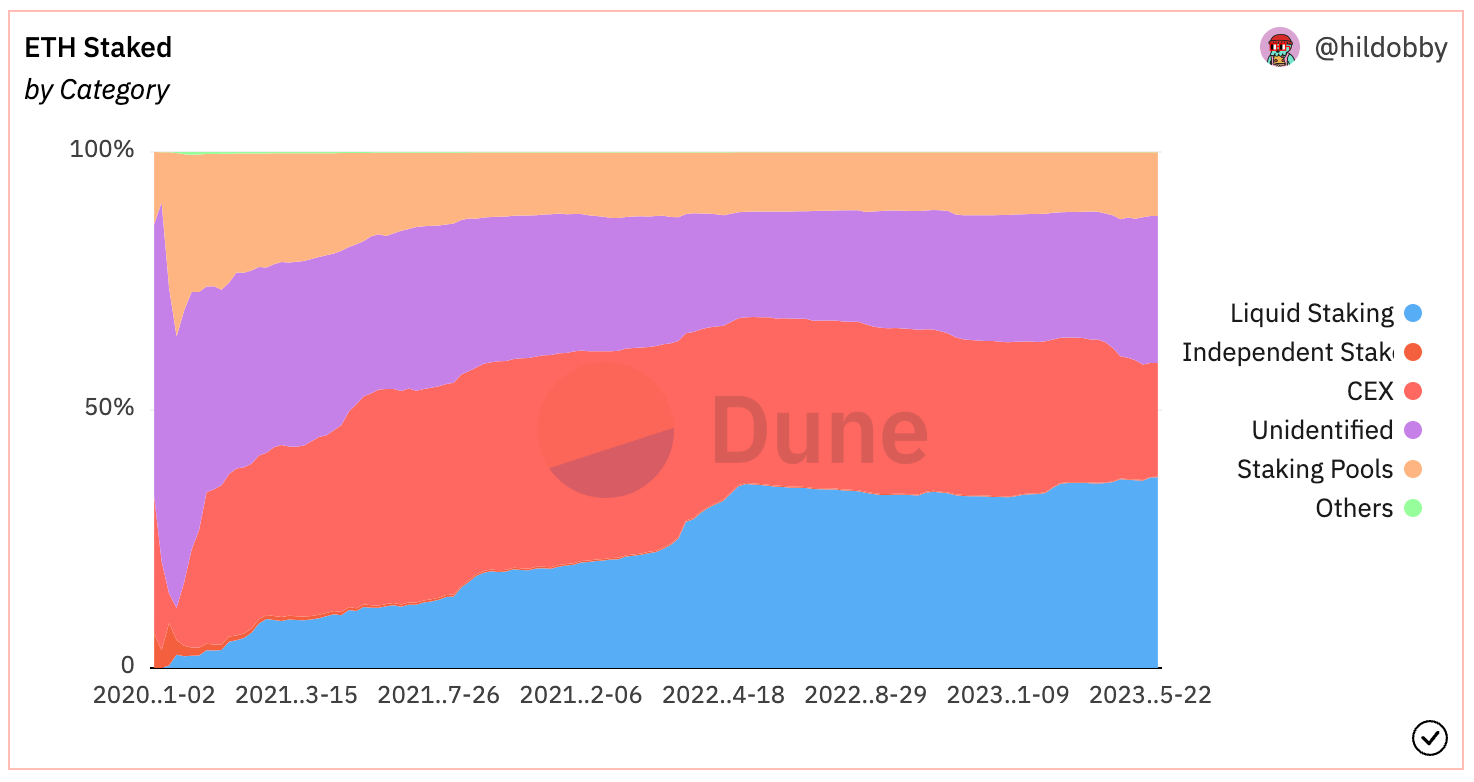

La cantidad de ETH apostados ha subido a pesar de la bifurcación dura de Shapella del mes pasado, una actualización de la red que permitió retiros de las apuestas. Desde entonces, más de 2,9 millones de ETH se han apostado o están en cola para apostar, un 15,9% más que antes de Shapella.

Hoy en día, aproximadamente el 18% del suministro total de ETH está apostado y/o en la cola de activación. Incluso ahora, esta cifra se mantiene muy por debajo de la media de ~60% de las mayores blockchains PoS, lo que sugiere que mucho más ETH llegará a los validadores en el futuro.

El superciclo de staking está en marcha.

Lido sigue ganando

Uno de los principales beneficiarios de este aumento de staking han sido los derivados líquidos de staking (LSD). Estos tokens, que representan derechos sobre ETH subyacentes apostados, han crecido drásticamente después de Shapella, con un aumento de sus depósitos colectivos.

Los LSD en total tienen ahora una cuota del 36,9% de todas las apuestas, frente al 35,8% anterior a Shapella.

Enjoying this article?

Subscribe to Bankless or sign in

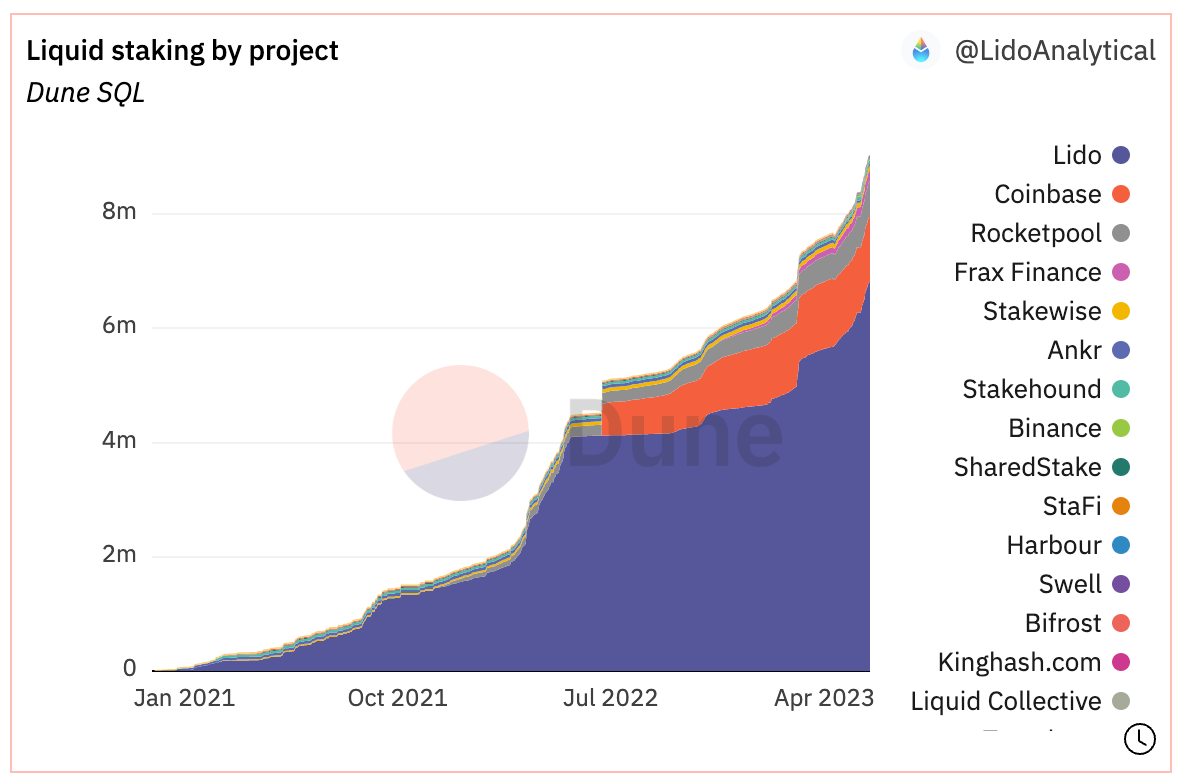

El mayor emisor de LSD, y la entidad que ha atraído el mayor volumen de participación nominal desde Shapella, es Lido. Lido tiene una cuota del 31,8% de todos los ETH apostados. El crecimiento de Lido ha contribuido a que su token de gobierno LDO se encuentre entre los de mejor rendimiento en este mercado, con un aumento del 95% frente al USD y del 22% frente al ETH, respectivamente, en lo que va de año. Todo esto se produce a pesar de que Lido habilitó recientemente los retiros mediante el lanzamiento de V2 el 15 de mayo.

Desde que se activaron los retiros, se han retirado más de 444K ETH del protocolo, con la gran mayoría de esta participación (97%) perteneciente al prestamista en quiebra Celsius. Esto representó alrededor del 7% de los depósitos de Lido antes de la V2.

Además de permitir la salida de los titulares de stETH, la V2 trajo un segundo cambio importante al protocolo en forma de enrutador de estacas. El enrutador de apuestas permite a los validadores crear sus propios grupos de apuestas personalizados y aislados dentro de Lido, conocidos como módulos. Por ejemplo, un validador o un grupo de validadores en solitario pueden crear un módulo que utilice la red de tecnología de validadores distribuidos (DVT) de Obol, o la solución de replanteo de EigenLayer.

Los módulos no sólo tienen el potencial de hacer crecer y diversificar el conjunto de validadores de Lido, sino que, debido a su naturaleza segregada, pueden permitir que el protocolo experimente con nuevas tecnologías de replanteo en los márgenes, reduciendo al mismo tiempo el riesgo general. Sin embargo, al igual que con la V1, todos los módulos (y por lo tanto los nuevos validadores) deben ser aprobados por el gobierno DAO de Lido antes de entrar en funcionamiento.

El problema persistente

V2 es un paso en la dirección correcta en lo que respecta a la descentralización de Lido. Sin embargo, todavía no aborda uno de los principales factores de riesgo que enfrenta el protocolo, ya que los titulares de LDO siguen controlando en última instancia el conjunto de validadores.

Considerando la inmensa cantidad de participación bajo su control, esto podría plantear riesgos significativos para la salud, la descentralización y la neutralidad creíble de  Ethereum en su conjunto.

Ethereum en su conjunto.

Ahora, no es como si toda esta participación estuviera controlada por un tipo en su sótano. Hoy hay 30 entidades validando en el módulo Lido V1. Y, por supuesto, como protocolo no custodiado y transparente, Lido es una opción mucho más apetecible que un intercambio centralizado de caja negra. Sin embargo, la capacidad de los propietarios de tokens para elegir quién valida para el protocolo y cómo lo hacen tiene efectos adversos potencialmente graves.

Por ejemplo, los propietarios de LDO podrían ordenar que todos los validadores y los nuevos módulos ejecuten un relayer que censure las transacciones con el fin de cumplir con la OFAC. No es que los propietarios de los tokens quieran hacer algo así. Pero es posible que los gobiernos les presionen para que lo hagan. Y Lido puede ser muy vulnerable a ese tipo de ataque debido a su base de tenedores altamente institucional.

Por Arkham Intel, ~ 10,1% de la oferta de LDO está en manos de siete fondos de capital riesgo, fondos de cobertura y creadores de mercado: Paradigm, Dragonfly, DeFiance, Jump, BitScale, Wintermute y Brevan Digital Howard.

Ahora bien, el 10,1% puede no parecer tan mucha oferta. Pero teniendo en cuenta que las únicas votaciones de gobernanza de Lido DAO que recibieron un 10% de participación total de los votantes fueron las dos primeras allá por diciembre de 2020 (ha habido 158 votaciones desde entonces), la historia sugiere que es más que suficiente para afectar a un cambio significativo. Ese número tampoco tiene en cuenta a todos los demás titulares institucionales que pueden estar ahí fuera.

Estas entidades están obligadas a registrarse ante los gobiernos de todo el mundo. A la hora de la verdad, están a su merced. Teniendo en cuenta que jurisdicciones como Estados Unidos se están volviendo cada vez más hostiles hacia las criptomonedas, esto podría suponer un riesgo para la descentralización y la neutralidad creíble de Ethereum.

Para crédito de la comunidad de Lido, han reconocido que los titulares de LDO tienen demasiado poder sobre el protocolo, y están tomando medidas para abordar esto, como con el gobierno de stETH.

Sin embargo, mientras tanto, es crítico que la comunidad presione para diversificar la participación mediante el aumento de la facilidad de participación en solitario, así como la creación y el crecimiento de soluciones de participación líquida sin permisos y con gobernanza minimizada.