Subscribe to Bankless or sign in

Mientras que los mercados TradFi son "previsores", los especuladores de criptoactivos pueden parecer perros perdigueros demasiado entusiastas, ansiosos por perseguir cualquier ficha de moda que aparezca en su línea de tiempo.

Una semana es la narrativa de la IA, la siguiente es SocialFi, hasta que inevitablemente involucionamos, aferrándonos a cualquier memecoin que nos haya hecho reír más recientemente

Para cambiar de ritmo (y quién sabe, puede que realmente disfrutes de este ejercicio), echemos un vistazo a las narrativas que realmente pueden tener poder de permanencia en una escala de tiempo decente.

Hablamos de modelos de negocio sostenibles, nuevas primitivas y mejoras de infraestructura muy necesarias. Hay mucho ruido en la industria de las criptomonedas, y estamos aquí para ayudarle a filtrarlo todo para aislar la señal.

💵 Yield-Bearing Dollars & LSTs

La ponzinomics de los tokens de un verano post-DeFi vio recompensas inflacionarias inflando los APYs a través de las criptomonedas. Los tiempos eran buenos hasta que dejaron de serlo.

Parece que el mercado se ha dado cuenta (en su mayoría) de estos modelos insostenibles y, en su lugar, está empezando a construir desde un terreno estable. En concreto, construyendo sobre la base de tipos "sin riesgo", ya sea de la Reserva Federal o del consenso de Ethereum.

Activos de Trabajo Reales (RWA) y, más concretamente, Dólares con Rendimiento (YBD), intentan capturar el tipo sin riesgo actual establecido por la Reserva Federal y entregarlo cómodamente a los usuarios de DeFi. Los usuarios pueden depositar en estas aplicaciones y beneficiarse de tipos estables que, de otro modo, serían de difícil acceso para los ciudadanos no estadounidenses.

Liquid Staking Tokens (LSTs) son la otra cara de la moneda. Desde la transición de  Ethereum a Proof of Stake, los stakers que aseguran la red han sido recompensados con un flujo constante de ETH por sus problemas. La llegada de los LST significa que los usuarios de DeFi no tienen que ejecutar sus propios nodos para participar en la seguridad de la red (y también ganar algunas jugosas recompensas).

Ethereum a Proof of Stake, los stakers que aseguran la red han sido recompensados con un flujo constante de ETH por sus problemas. La llegada de los LST significa que los usuarios de DeFi no tienen que ejecutar sus propios nodos para participar en la seguridad de la red (y también ganar algunas jugosas recompensas).

Estas fuentes de rendimiento son similares en el sentido de que están respaldadas por los propios fundamentos de la política monetaria en sus respectivas sedes.

- ¿Quieres jugar en TradFi? Siempre puedes recurrir a la seguridad del tipo de la Fed.

- ¿Te gusta más DeFi? La tasa de apuesta ETH es ahora su punto de referencia.

▪️ MakerDAO

Maker ($MKR) es quizás el defensor más conocido de la estrategia YBD, con la popularidad de su DAI apostado ($sDAI) lanzándolos al #2 en Total Value Locked (TVL).

-Sólo para miembros

Los titulares de $sDAI ganan una Tasa de Ahorro de DAI (o DSR) del 5% anual, que puede parecer pequeña en comparación con las alturas de las bifurcaciones del País de las Maravillas, pero tiene el beneficio de un mecanismo de respaldo estable. MakerDAO utiliza el exceso de ingresos para recomprar y quemar $MKR, lo que lleva a una constante & presión de compra orgánica en su token de gobierno.

▪️ Frax

Frax, la misma empresa que Maker, ha lanzado una iniciativa similar con su $sFRAX, que acaba de salir al mercado. A diferencia del modelo de Maker, que se basa en terceros externos para custodiar activos del mundo real, ![]() Frax ha establecido una Corporación de Beneficio Público (PBC) que sirve en nombre de la DAO Frax para mantener activos de rendimiento de corta duración. Esta arquitectura PBC es similar a la forma en que fundaciones como Optimism mantienen la transparencia y la alineación de valor entre las entidades onchain y offchain.

Frax ha establecido una Corporación de Beneficio Público (PBC) que sirve en nombre de la DAO Frax para mantener activos de rendimiento de corta duración. Esta arquitectura PBC es similar a la forma en que fundaciones como Optimism mantienen la transparencia y la alineación de valor entre las entidades onchain y offchain.

SFRAX ha sido recibida con un entusiasmo similar, logrando más de 40 millones de dólares en depósitos en menos de dos semanas de estar en funcionamiento.

Frax también ha estado bromeando con la idea de los Frax Bonds ("FXBs"), que están preparados para traer otro favorito de TradFi a la cadena. Estos tokens estarían respaldados por bonos estadounidenses y tendrían tasas de ahorro acordes con sus fechas de vencimiento. Con lo populares que han sido los YBD entre los usuarios de DeFi, será interesante ver lo rápido que la curva de rendimiento se traslada a onchain.

▪️ Lido

En la otra cara de la moneda del rendimiento real está el éter estacado. Simplemente ejecutando un validador, ¡los stakers pueden disfrutar de rendimientos constantes del 2-5% en su ETH! El único problema es que la complejidad de gestionar un validador propio ha llevado a los participantes del mercado a descargar esta molestia, principalmente a los intercambios centralizados (CEX) y a los proveedores de staking líquido. No hay más que ver cómo los LST están empezando a tomar la delantera.

Y entre los proveedores de LST, es ![]() Lido contra todos los demás. El dominio del mercado suele engendrar más dominio, a menos que surja un competidor con una posición de venta única suficiente. Y con el $stETH de Lido afianzándose como el LST de referencia en todo DeFi, será difícil de derrocar.

Lido contra todos los demás. El dominio del mercado suele engendrar más dominio, a menos que surja un competidor con una posición de venta única suficiente. Y con el $stETH de Lido afianzándose como el LST de referencia en todo DeFi, será difícil de derrocar.

Enjoying this article?

Subscribe to Bankless or sign in

▪️ LST Contenders and Infrastructure

A pesar del dominio del mercado de Lido, el espacio LST tiene espacio para crecer - especialmente en un futuro potencial de tipos de fondos federales más bajos.

Nuevos contendientes y tecnologías adyacentes a las LST a tener en cuenta:

- Nuevos contendientes de las LST.Stader y Liquid Collective han experimentado impresionantes aumentos de interés en el último mes, con subidas del 87% y el 43%, respectivamente. El $xETH de Stader destaca por su uso de la TVP, mientras que Liquid Collective se comercializa como una solución API-first a las LST para clientes institucionales. Eche un vistazo a la competencia aquí.

- LST-backed stablecoins. Utilizando el modelo probado de LUSD, muchos nuevos proveedores de stablecoins, en concreto Lybra y Prisma, permiten a los usuarios acuñar stablecoins contra LST. Estas stablecoins heredan las recompensas de apuesta de sus LST subyacentes, en esencia, convirtiéndose en YBDs (el tiempo es un círculo plano, al parecer).

- Plataformas de negociación de tasas. Pendle y IPOR (con su próxima v2), permiten a los usuarios especular a largo/corto sobre el cambio de las TAE de las apuestas LST. Cuanto más intriga y diversidad entren en estos derivados, más oportunidades potenciales habrá para estas plataformas adyacentes a LST.

♻️ Restaking

La solidez de la capa de seguridad de Ethereum proviene del puro valor en dólares de ETH apostado en validadores. ![]() EigenLayer permite a estos validadores "volver a apostar", asegurando otras redes además de la de Ethereum. Al asegurar redes adicionales, los validadores pueden ganar potencialmente más recompensas aparte del ETH estándar de la Beacon Chain.

EigenLayer permite a estos validadores "volver a apostar", asegurando otras redes además de la de Ethereum. Al asegurar redes adicionales, los validadores pueden ganar potencialmente más recompensas aparte del ETH estándar de la Beacon Chain.

Hoy en día, EigenLayer parece estar solo como el proveedor de reapuesta. Y aunque el token $EGN no está activo todavía, podríamos ver que hace algunas olas en el lanzamiento.

▪️ Liquid Restaking Tokens

En la misma línea que los LST, los Liquid Restaking Tokens (o LRT) son tokens de recibo que representan depósitos de ETH en EigenLayer. De forma similar a la estaca estándar, ETH en EigenLayer está bloqueado lejos de su titular. Al igual que con los LSTs, los titulares de LRTs podrán utilizar sus tokens en todo DeFi, añadiendo una capa de composibilidad que antes no estaba disponible.

Viendo esta oportunidad, una plétora de protocolos han anunciado sus planes para ofrecer LRTs.

Stader, Inception, Astrid, RestakeFi, Rio, Genesis, y Renzo (y estoy seguro de que se me han escapado otros) se han presentado como proveedores de LRT.

Y aunque los LRT podrían añadir riesgo al riesgo, es una dinámica emergente que debe vigilarse.

▪️ Ion

Bueno, ahora tenemos todos estos LRTs - ¿qué podemos hacer con ellos? El Protocolo Ion creará mercados de préstamos para cada tipo de derivado de Ethereum bajo el sol. Tanto si quieres pedir prestado como prestar:

- Token de estaca líquida (LST)

- Posiciones de liquidez LST

- Posiciones de restablecimiento en EigenLayer

- Token de restablecimiento líquido (LRT)

- Posiciones de liquidez LST estacadas

- Índices LST

Ion te dará un mercado. Al juzgar el riesgo basándose en las especificaciones y datos del hardware del validador, Ion promete mayores ratios de préstamo a valor (LTV) en comparación con otros mercados de préstamos.

Divulgación: BVC es un inversor< en Ion. No formaron parte de la presentación, redacción o edición de este artículo.

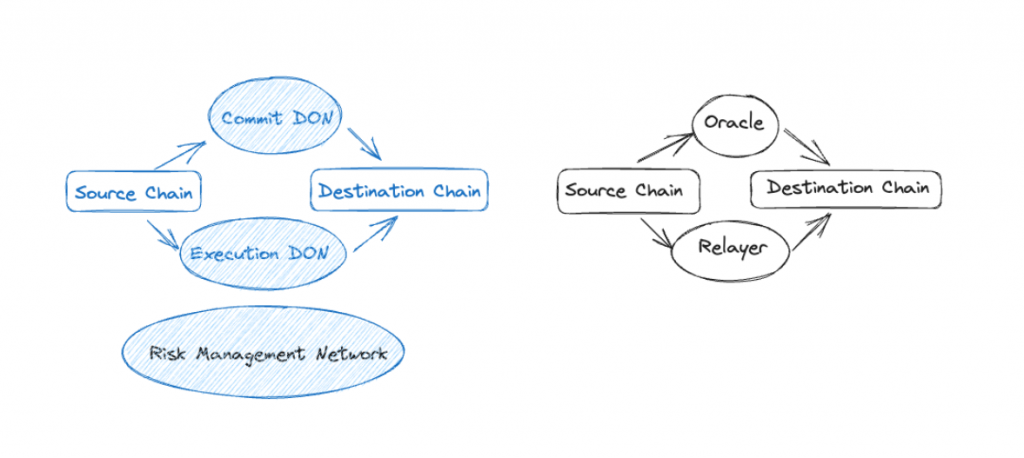

⛓️ Cross-Chain Communication Protocols

Ampliando nuestra visión del mundo (ciertamente) centrada en Ethereum, los protocolos de comunicación entre cadenas como CCIP de ![]() Chainlink y

Chainlink y ![]() LayerZero nos muestran lo conectado que podría estar el futuro de DeFi.

LayerZero nos muestran lo conectado que podría estar el futuro de DeFi.

Hoy en día, el valor de los protocolos DeFi está aislado en pequeñas islas fragmentadas. Y aunque los puentes parecen ofrecer un chaleco salvavidas potencial, tienden a ser pirateados...

En lugar de un honeypot singular para los hackers, los diseños modulares e independientes de CCIP y LayerZero aseguran los fondos incluso en caso de pirateo, una mejora muy necesaria.

Chainlink está aprovechando su experiencia líder en el sector en redes oracle para construir su ecosistema de instituciones financieras interconectadas, con el objetivo final de llevar todo TradFi a onchain. CCIP ha sido una actualización muy esperada de Chainlink, y con la cooperación de entidades como SWIFT, hay buenas razones para ser optimistas.

LayerZero está adoptando un enfoque ligeramente diferente, optando en su lugar por atender a las aplicaciones nativas de DeFi. Al permitir cierta flexibilidad en la aplicación de su diseño, los protocolos pueden marcar hacia arriba (o hacia abajo) la seguridad en función de sus necesidades. Después de todo, mientras que una plataforma de criptojuegos probablemente quiera optimizar la experiencia del usuario, una gran aplicación DeFi preferiría maximizar la seguridad. Con LayerZero, son libres de elegir su propio camino y seguir disfrutando de los beneficios que ofrece la tecnología omnichain.

Si quieres profundizar más, echa un vistazo a la conversación de David y Ryan con Sergey Nazarov, así como Informe CCIP vs LayerZero de Revelo Intel.

¿Hemos echado en falta alguna gran historia que le apasione?

Háznoslo saber en los comentarios 👉