Subscribe to Bankless or sign in

Querida Nación sin Banco,

La semana pasada, Jordi Alexander escribió un artículo en el Boletín sin Banco titulado ¿Se ha exagerado la fusión?

Desde que Jordi llegó a Bankless y nos ayudó a desembalar la bomba de relojería que era Terra (alrededor de un mes antes de que colapsara), he disfrutado de sus pensamientos racionales y sobrios sobre el mercado. Leer sus argumentos a favor de la fusión fue un gran ejercicio, uno que ciertamente me cuesta ver por mí mismo.

Sin embargo...

¡Creo que hay algunas cosas importantes en las que Jordi se equivocó o enfatizó demasiado!

He escrito algunas refutaciones a las partes del artículo de Jordi que creo que más las necesitaban.

Tl;dr:

- ¿Osado por las bajas tasas de gas? No lo estés; lo importante es la reducción de emisiones.

- ¿Bearish because of the locked ETH overhang? Quizás... pero creo que es exagerado.

- Bearish because yields are going to be low? No lo seas; ese es el caso alcista que estamos buscando.

Vamos al grano.

¿Está sobrevalorada la fusión?

Argumento 1: Es sólo una jugada narrativa

El primer argumento de Jordi es que "se trata de otra oportunidad de trading narrativo, en una larga e interminable lista de oportunidades de trading narrativo de criptomonedas". En este argumento está la idea de que "no importa lo fuerte que sea el catalizador, el mercado siempre puede adelantarse a la oportunidad más rápido de lo que el catalizador es fuerte"

Creo que este es un argumento de evasión. Esto no es más que decir que todos y cada uno de los acontecimientos se olvidarán con el tiempo, y estaremos en la siguiente narrativa una vez que haya terminado.

Esto no deja ningún espacio posible para que cualquier cosa sobre la Fusión sea fundamentalmente alcista. Es cerrar la puerta incluso antes de que estemos discutiendo los méritos.

"Lalala, no importa, vende las noticias".

IMO, el contra-argumento a esto es fácil.

La fusión de  Ethereum es uno de los eventos más significativos en la historia de las criptomonedas desde la génesis del propio Ethereum. No sólo eso, sino que también se trata fundamentalmente de precio y valor.

Ethereum es uno de los eventos más significativos en la historia de las criptomonedas desde la génesis del propio Ethereum. No sólo eso, sino que también se trata fundamentalmente de precio y valor.

Si alguna vez va a haber algo lo suficientemente importante como para romper el mimetismo de "los comerciantes van a comerciar", es la fusión de Ethereum.

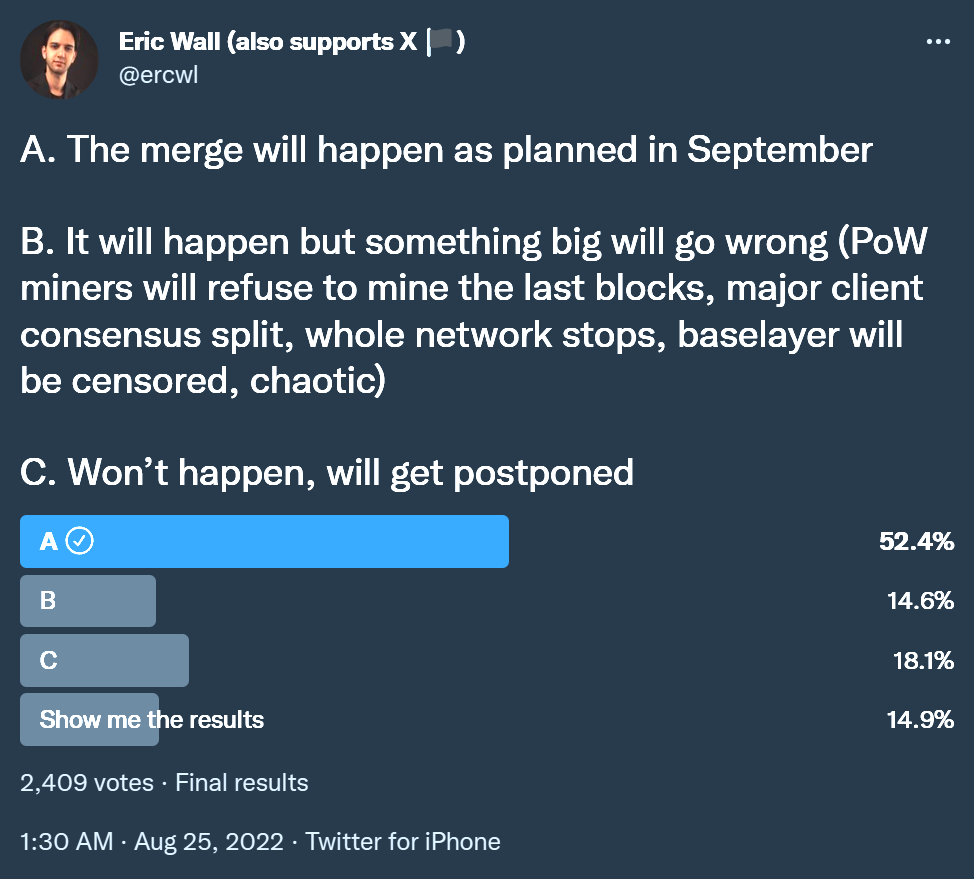

Si no crees en este sentimiento, echa un vistazo a este Encuesta en Twitter de Eric Wall:

Un poco más de la mitad dice que la fusión de Ethereum ocurrirá tal y como se anuncia. Otro 32,7% dice que algo saldrá mal, o que no sucederá.

Eso es un 62% diciendo que la Fusión va a suceder, y un 38% diciendo que no sucederá o que algo saldrá mal.

Ahora, si eres como yo, Ryan, Anthony Sassano, o cualquiera de los equipos de clientes y desarrolladores del núcleo de Ethereum, crees que hay un >95% de posibilidades de que la Fusión suceda el 15 de septiembre, y que sea un éxito total.

Si el mercado está valorando un éxito inferior al 95%, entonces afirmo que la Fusión no está valorada.

Hagan sus apuestas, supongo, pero vale la pena señalar que las personas que son expertas en los detalles de la Fusión son más optimistas sobre su éxito que las personas que respondieron en esta encuesta.

Los seguidores de  Eric Wall en Twitter también son una gran variedad de comunidades diferentes, así que mientras que las encuestas de Twitter no son grandes herramientas de datos, creo que esto es una anomalía que refleja con precisión una amplia distribución de las comunidades

Eric Wall en Twitter también son una gran variedad de comunidades diferentes, así que mientras que las encuestas de Twitter no son grandes herramientas de datos, creo que esto es una anomalía que refleja con precisión una amplia distribución de las comunidades

Argumento 2: Las tarifas de gas son malas

El siguiente argumento de Jordi es que las tarifas de gas son malas.

Tiene razón, lo son.

"Durante los últimos 30 días en el mes de agosto, durante los cuales el precio de ETH ha subido más de un +50%, la quema de gas ha sido de apenas ~1.300 ETH por día."

A través de esto, la tasa de quema de EIP 1559 se vuelve insignificante, creando un viento en contra en la narrativa de que ETH se convierte en dinero ultra sano. 🦇🔊

También argumenta que las tasas de gas nunca volverán a los niveles de DeFi Summer o NFT Mania. Tanto el contrato inteligente como los mecanismos de venta de NFT se han vuelto mucho más eficientes y optimizados para el gas, y además el ecosistema L2 está mucho más desarrollado y preparado para absorber mucha demanda de espacio de bloques L1.

¡Tiene razón!

Estoy totalmente de acuerdo con el argumento de Jordi de que los días de precios del gas de más de 200 gwei han terminado.

Pero yo también pienso que el paradigma actual de precios medios del gas de 8-12 gwei también es bajo. Estamos en un mercado bajista. Estamos de resaca del 2021. No hay muchas cosas nuevas sucediendo.

Los precios del gas volverán una vez más tan pronto como cualquier semblanza de acción de precios también regrese al cripto. Siempre hay algo nuevo que hacer. Siempre hay otro mercado alcista en el horizonte.

El argumento de Jordi de que las tasas de gas de 200+ son una anomalía; mi argumento es que los precios del gas de 8-12 gwei también son una anomalía.

Enjoying this article?

Subscribe to Bankless or sign in

Y sólo necesitamos 15 gwei para ser negativos netos en la emisión de ETH.

PERO MUCHO MÁS IMPORTANTE, TODO ESTO ESTÁ SOBREESTATADO.

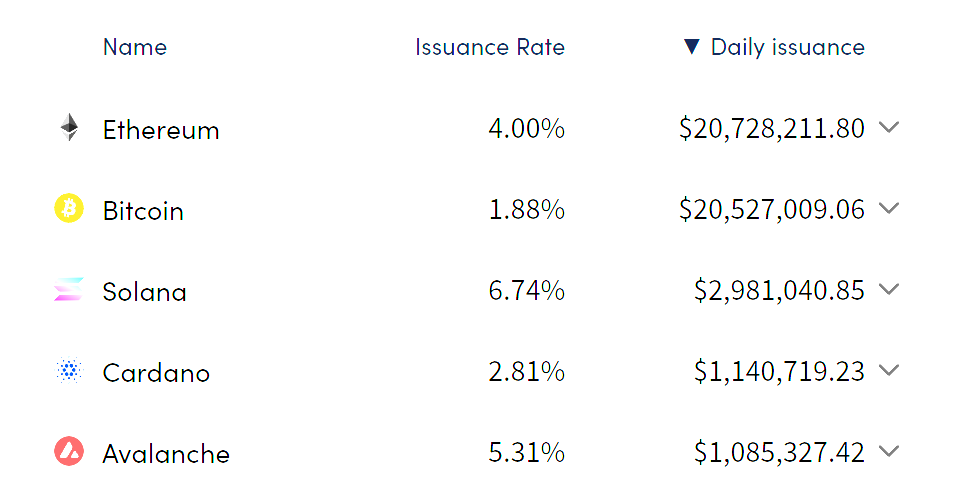

¡La Fusión es sobre la reducción de la emisión en las recompensas por bloque! No se trata de la quema!

10 Gwei precios de la gasolina quema ~1,000 ETH al día.

Proof of Stake elimina alrededor de ~13.5k ETH emisión por día.

A quién le importa una F los bajos precios de la gasolina; la reducción de emisión siempre ha sido el caballo más rápido. La quema es sólo la guinda. Este efecto es la razón por la que algunos toros de ETH esperan ver el impacto de la Fusión en el precio de ETH relativamente rápido; meses, no años.

Cuando la reducción de emisión de ETH baje al 0,43%, ¿de verdad vamos a decir que no es alcista cuando el resto de L1 tienen este aspecto?

Argumento 3: Los ETH estacados se desplomarán

El siguiente argumento de Jordi es que la oferta de ETH estacados y sus recompensas se cernirán sobre el mercado. A su vez, la posibilidad de una presión de venta significativa una vez que se produzca el desbloqueo está asustando a los inversores.

Puede que la narrativa de esto sea cierta, pero los hechos reales detrás de esta narrativa no me parecen muy bajistas.

Primero y ante todo, PoS es un sistema que inherentemente recompensa a aquellos que son más alcistas en el activo.

Algunas personas comenzaron a apostar su ETH en la cadena de balizas a principios del mercado alcista de 2021; mientras que ETH estaba a sólo $400-$700 más o menos.

Pregunta para ti; ¿son estas personas:

- Intentando asegurar sus ganancias?

- ¿Perma-toros que estaban dispuestos a tomar el período de bloqueo desconocido apostando ETH temprano y probablemente nunca venderán?

Si apostaste tu ETH mientras ETH estaba todavía por debajo de $1,000, lo hiciste en las primeras ~6 semanas que la cadena de balizas se puso en marcha. Usted voluntariamente asumió una cantidad desconocida de tiempo de bloqueo, para ~ 6-7% de rendimiento en su ETH.

Psicológicamente hablando, no veo a esta población de personas siendo vendedores ansiosos de ETH.

Si eres un staker de ETH de baja convicción, que quería una puerta de salida de liquidez, habrían apostado con Lido, que lanzó el mismo mes que la cadena de balizas, y por lo tanto has podido vender tu stETH en cualquier momento.

Y aún a los precios actuales, ETH ha subido 2-4x para los stakers más tempranos. No son las ganancias de 10-100x de los mercados privados de tokens lo que realmente mueve los precios de los tokens a la baja.

Por último, la apertura de una puerta de venta también puede ser mitigada por la presión de compra de ETH igual y opuesta de aquellos que están esperando la fusión para des-riesgar Ethereum y comprar ETH una vez que la fusión está en el espejo retrovisor.

Argumento 4: El rendimiento bajará

Jordi argumenta que los rendimientos de las estacas de ETH están bajando mucho.

En un año en el que esos riesgos queden atrás, los Mall Cops de ETH estacados tendrán suerte de estar ganando un 1-2% APY después de la inflación simbólica, incluso más bajo que los bonos del tesoro de EE.UU.

En 2023, veremos en algún lugar entre 30 y 60M de ETH estacados

Espera, ¿esto es bajista?

Porque esto es en realidad lo mismo que mi caso alcista.

Si el rendimiento de ETH ha bajado tanto, es porque una cantidad significativa de ETH ha comenzado a estacarse, y la emisión está repartida entre un amplio conjunto de participantes. Esto es lo que un toro de ETH querría ver.

Un bajo rendimiento de ETH significa que hay una tonelada de ETH bloqueado. Hay una flotación cada vez más baja a medida que más y más ETH se estaca.

También significa que el rendimiento de ETH en DeFi también es fuerte, lo que significa que DeFi también ha absorbido una gran cantidad de ETH del mercado secundario también.

Me resulta difícil ver 30m a 60m de ETH estacados, y que también sea bajista. Una alta oferta de ETH apostadas siempre ha sido uno de los pilares fundamentales de la acumulación de valor de ETH, independientemente del rendimiento asociado a la ETH.

Si la gente está dispuesta a aceptar rendimientos cada vez más bajos en sus ETH, hasta el punto de que los rendimientos caen por debajo del 3%, es porque el activo es extremadamente deseable, y los propietarios están dispuestos a que se les pague menos por poseerlo.

Además, si estamos preocupados por un exceso de oferta de la fusión, ¿por qué también estamos viendo el suministro de ETH estacado crecer de 14m donde está hoy, a 30 a 60m ETH en 2023?

No parece muy bajista para mí.

Pero qué sé yo, sólo soy un permabull ETH. ¯\_(ツ)_/¯

Feliz lunes.

- David

P.D. ¿Ethereum está a punto de ser censurado?? Dejamos un nuevo episodio con  Justin Drake hablando sobre la mayor amenaza para Ethereum. Must listen.

Justin Drake hablando sobre la mayor amenaza para Ethereum. Must listen.

Action Steps

- 🤑 Execute cualquier buena oportunidad de mercado que haya visto

- 🎙 Listen to Ethereum Uncensored with Justin Drake