Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Ethereum recibe a menudo muchos malos argumentos.

Ethereum recibe a menudo muchos malos argumentos.

"Ethereum intenta ser demasiadas cosas a la vez."

"El suministro de Ethereum es impredecible."

"La deflación es mala."

En vísperas de la fusión sin precedentes, parece un momento oportuno para abordar los muchos mitos y conceptos erróneos en torno a Ethereum.

El boletín de hoy resume las muchas malas tomas y mitos en torno a Ethereum según lo abordado por Justin Drake, investigador de la fundación Ethereum. (Míralo aquí)

Es hora de romper algunos mitos en torno a Ethereum.

- Bankless team

Autores: Justin Drake, Investigador en la Fundación Ethereum & Lucas Campbell, Editor en Bankless

La transición de Ethereum de Proof of Work a Proof of Stake ha sido planeada durante más de 7 años.

Ha sido un largo viaje, pero hoy por fin está aquí.

Ethereum tiene la misión de convertirse en la capa de liquidación de la Internet del valor. Es un gran objetivo. Naturalmente, a lo largo de los años ha habido mucho escepticismo y críticas tanto de partidarios como de detractores a medida que la gente aprendía sobre esta nueva tecnología emergente.

Algunas de ellas han sido bastante buenas, otras han sido bastante malas.

Dados los acontecimientos de esta semana histórica, queremos disipar algunas de las malas que hemos visto.

Aquí están las 15 peores opiniones sobre Ethereum, según el investigador de la Fundación Ethereum Justin Drake.

1. La fusión nunca ocurrirá "La Fusión nunca ocurrirá"

La afirmación de que la Fusión nunca ocurrirá es claramente falsable, y es muy probable que se demuestre lo contrario

En unas horas sabremos si ocurre o no. No dude en buscar en Google "la Fusión" si quiere una simple cuenta atrás, o ultrasound.money que tiene más información.

Pista: Va a suceder.

2. "Ethereum nunca despachará"

Desde el bloque génesis, al EIP 1559, a la Fusión, ha habido una larga historia de "Ethereum nunca despachará".

La gente continuamente cree que Ethereum no puede despachar y completar su hoja de ruta. Sin embargo, Ethereum ha demostrado una y otra vez que puede, y lo hace, evolucionar a pesar de asegurar cientos de miles de millones de dólares.

La gente también confunde Ethereum con su pila técnica: la capa de consenso, la capa de ejecución y la capa de disponibilidad de datos. En realidad, Ethereum se esfuerza por ser mayor que la suma de sus partes, algunas de las cuales pueden estar incompletas. La misión es establecer la Internet del valor y los primeros indicios apuntan a que Ethereum lo conseguirá.

La última gran característica de la hoja de ruta es la disponibilidad de datos de gran ancho de banda para rollups, también conocida como "sharding".

La investigación sobre la fragmentación ha finalizado y, una vez que la fusión esté en el retrovisor, los desarrolladores podrán centrarse en implementarla, empezando por proto-danksharding.

Y más allá del pequeño grupo de ~100 investigadores y desarrolladores de consenso, Ethereum cuenta ahora con cientos de ingenieros expertos en aplicaciones que trabajan para llevar al límite las capacidades de ejecución de Ethereum con rollups optimistas y zk.

No es la línea de tiempo más llamativa, pero Ethereum navega.

3. "Ethereum está intentando ser todo a la vez"

A lo largo de los años, ha habido un montón de aplicaciones -desde DAOs, a ICOs, a DeFi, a NFTs- construidas sobre Ethereum.

Con esto, la gente ha hecho la afirmación de que Ethereum está cambiando constantemente su narrativa (llegaremos a eso más tarde) basado en la meta actual.

Pero estas son estrictamente las aplicaciones que se construyen en la parte superior de Ethereum. No es lo que Ethereum es en realidad, que es una capa de liquidación para el valor digital.

Para hacer un paralelismo, esto es como decir que Internet intenta hacer demasiadas cosas. Internet es una capa de comunicación digital para el mundo, y tiene aplicaciones construidas sobre ella que van desde la transmisión de vídeo, redes sociales, correo electrónico, comercio electrónico, etc.

Ethereum liquida transacciones económicas en Internet - eso es todo.

4. Ethereum no puede ser a la vez dinero y una plataforma de contratos inteligentes

Los críticos a menudo argumentan que Ethereum está tratando de ser simultáneamente una capa de liquidación y un dinero. Y que si quiere tener éxito, no puede ser ambas cosas.

En su lugar, necesita centrarse en una de estas cosas. Si quiere ser dinero sólido, sea dinero sólido. Si quieres ser una capa de liquidación, sé una capa de liquidación.

Pero en realidad es exactamente lo contrario.

Si quieres tener éxito en cualquiera de las dos cosas, necesitas tener éxito en ambas.

La razón de esto es bastante simple. Para que miles de millones confíenen Ethereum como una capa de liquidación segura para la actividad económica mundial, necesitas billones de dólares de seguridad económica.

¿Por qué?

Con 13,7M de ETH apostados, un atacante podría lanzar un ataque a la red del 51% comprando lo que corresponde aproximadamente a 21.000 millones de dólares. Un gran estado nación podría llevar a cabo un ataque de este tipo y hacer tambalear la confianza en Ethereum como capa de liquidación global. Necesitamos billones de dólares de seguridad económica para que ningún estado nación pueda controlar Ethereum.

Sin importar el mecanismo de consenso (PoW o PoS), una cantidad de seguridad económica de grado WW3 sólo puede lograrse haciendo que el dinero nativo de la capa de liquidación acumule una prima monetaria.

Dinero y liquidación no son binarios - Si quieres convertirte en una capa de liquidación global, necesitas un dinero nativo que esté valorado en billones.

5. El ETH tiene un suministro infinito. ETH tiene un suministro infinito

A diferencia de Bitcoin, la política monetaria de Ethereum no codifica un límite de suministro.

Además, hay una emisión de cola perpetua, creando la idea errónea de que el suministro de ETH tenderá al infinito.

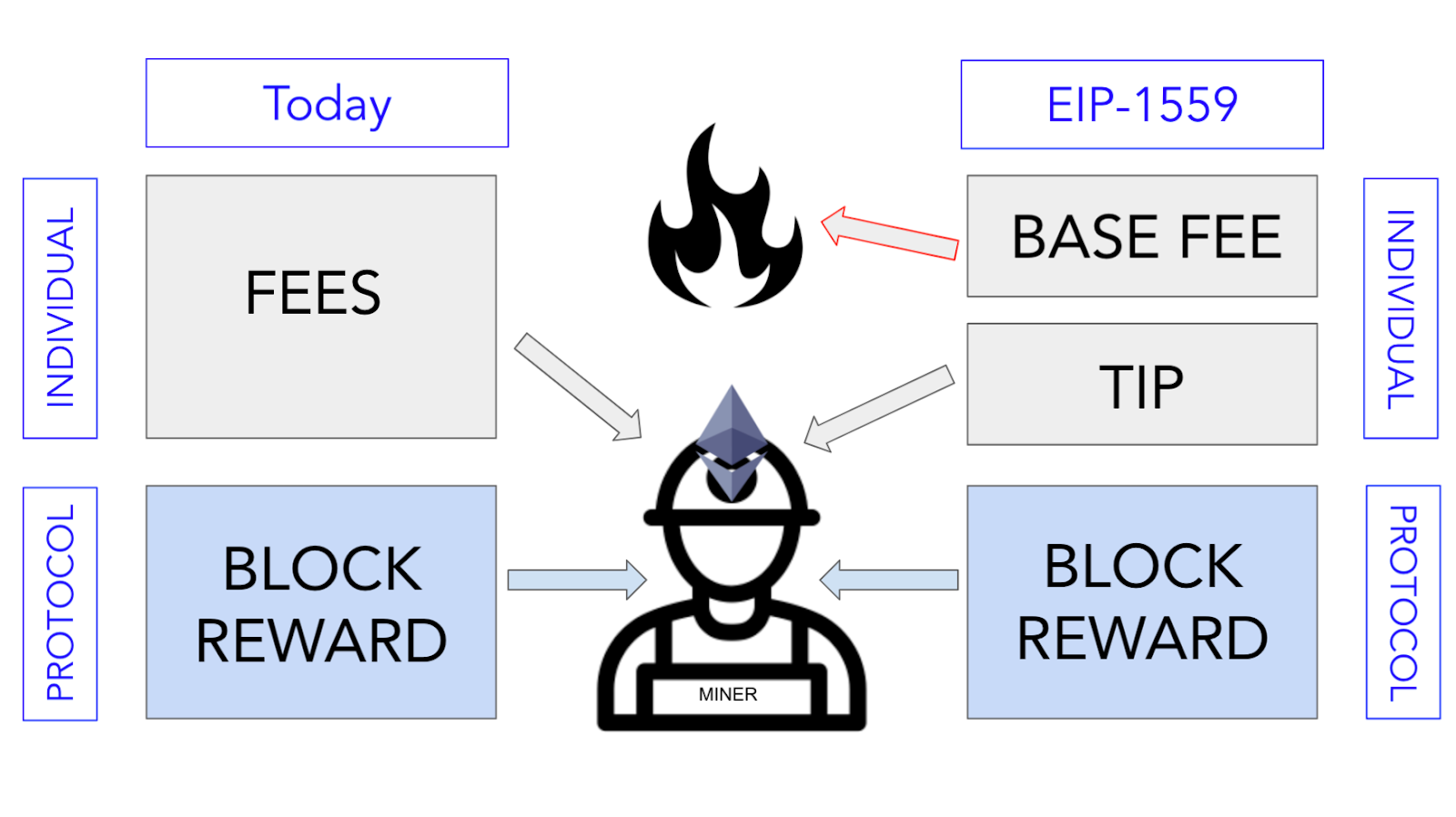

Esto ya no es cierto debido al EIP-1559, que se introdujo en junio de 2021.

Antes del EIP-1559, era posible que la emisión de ETH de cola llevara el suministro de ETH hasta el infinito. Pero con el EIP-1559, las tasas de gas base que antes se pagaban a los mineros ahora se queman.

Esta nueva tasa de quema contrarresta la emisión de ETH y, a largo plazo, produce una oferta de equilibrio en la que la quema y la emisión se anulan exactamente.

A medida que crece la oferta, la emisión de Ethereum (tanto para PoW como para PoS) crece de forma sublineal, mientras que la tasa de quema crece de forma lineal. Este sencillo modelo garantiza un equilibrio de la oferta, evitando un aumento desbocado de la oferta hasta el infinito.

Interesantemente, también existe el argumento de que la oferta líquida de ETH no habría crecido hasta el infinito antes del EIP-1559.

Esto se debe a que una fracción de todos los ETH (digamos el 0,1%) se pierde cada año, por ejemplo, debido a la pérdida de claves privadas. Peter Todd has an article highlighting that Bitcoin would still have a capped BTC incluso si se eliminaran los 21M de BTC en favor de la emisión de cola para financiar la seguridad de Bitcoin a largo plazo.

Todo lo demás constante, ¡lo mismo ocurre con Ethereum!

6. El suministro de ETH es impredecible. El suministro de ETH es impredecible

Un argumento común contra ETH es que el suministro es impredecible. En concreto, su política monetaria ha cambiado a lo largo de los años a través de la capa social (hablaremos más sobre esto más adelante)en lugar de programáticamente (como la reducción a la mitad de Bitcoin cada cuatro años)

Esto es cierto y un punto concedido. El objetivo de las criptomonedas en su conjunto es una política monetaria imparcial. Eliminar a los humanos y dejar que los robots la dicten. Afortunadamente, esto es lo que está sucediendo en unas pocas horas en Ethereum.

La política monetaria de la capa social (que llevó a que la emisión se disminuyera "manualmente" de 5 ETH/bloque, a 3 ETH/bloque, 2 ETH/bloque) estará fuera, y la política monetaria programática impulsada por el mercado estará dentro.

Con la Fusión, la oferta futura de ETH depende de dos fuerzas impulsadas por el mercado, no de un número mágico arbitrario como 2 ETH/bloque o 21M BTC.

Estas dos fuerzas del mercado son 1) el coste del dinero para las apuestas (compensado con la emisión) y 2) la demanda de espacio de bloques (tarifas de transacción).

El futuro suministro de ETH puede modelarse en ultrasound.money con dos simples deslizadores, uno capturando la emisión, y el otro capturando la quema.

¡Modélalo tú mismo!

7. Ethereum es una plutocracia dirigida por stakers

La idea errónea común es que los validadores dirigen Ethereum a través de los derechos de gobierno. Para ser claros, los validadores de Ethereum no tienen derechos de gobierno en la cadena (a diferencia de algunas cadenas como Tezos, Polkadot, o Dfinity).

Vamos a profundizar en esto. Hay dos capas para el consenso: la capa de la máquina y la capa social.

La capa de la máquina es responsable del consenso del día a día; está dirigida por ordenadores y opera en una escala de tiempo de segundos. La capa social es responsable de establecer las reglas de la capa de la máquina; está dirigida por humanos y opera en una escala de tiempo de semanas, meses y años.

En última instancia, son los humanos los que deciden qué software ejecutan las máquinas: tienen el control general sobre el consenso de la máquina.

En todos los sistemas blockchain, incluidos Bitcoin y Ethereum (pre y post fusión), la capa social tiene prioridad sobre la capa de la máquina. Esto significa que es posible realizar cambios en la capa de la máquina a través del consenso en la capa social. Es la capa social la que mejoró Bitcoin con características como SegWit y Taproot.

En Ethereum no hay plutocracia en la cadena. Los poseedores y validadores de ETH no tienen el control. No hay votaciones denominadas ETH para cambiar las reglas del consenso.

Al igual que Bitcoin, la capa social establece las reglas del consenso.

8. Los ricos se enriquecen

De manera similar, uno de los mayores conceptos erróneos con PoS es que es un esquema para que los ricos se enriquezcan. En el PoS, todos reciben la misma TAE. Esto significa que los ricos siguen siendo igual de ricos y los pobres igual de pobres.

No importa si apuestas un $1M de ETH o $100 de ETH, es un campo de juego parejo para todos.

La barrera de entrada también es muy baja - especialmente comparada con Proof of Work. Prueba a buscar el hashtag #stakefromhome en Twitter esta semana.

Con PoW, tienes que gastar millones de dólares para alcanzar economías de escala en hardware y energía para tener un sistema remotamente competitivo (y rentable).

Cuanto más grande eres, más barato es minar con proof of work.

Enjoying this article?

Subscribe to Bankless or sign in

En cambio, los protocolos de staking como Rocket Pool y Lido permiten a cualquiera acceder a los mismos rendimientos que la persona que ejecuta 100M$ en validadores. Se vuelve extremadamente accesible para todos.

Un sistema más democrático, PoS es.

9. La deflación es mala. La deflación es mala

La deflación es mala para la economía de Ethereum a largo plazo: incentiva el acaparamiento y el no gasto.

Esta preocupación tiene sus raíces intelectuales en el pensamiento economista tradicional. Se trata de una opinión predominante que incluso algunos dentro de los círculos de Ethereum sostienen, y que también se dirige al bitcoin por su economía deflacionaria.

Pero es importante distinguir entre dos dineros diferentes: el dinero colateral (no transaccional, de baja velocidad) y el dinero de deuda (transaccional, de alta velocidad).

- Ejemplos: el oro es dinero colateral, el fiat es dinero de deuda.

Se trata de dos tipos diferentes de dinero, y cada tipo prospera con propiedades diferentes.

El dinero de deuda es dinero que se toma prestado y se gasta. Los ejemplos incluyen DAI, RAI, USDT y USDC. Quieres que el dinero de deuda sea inflacionario porque cada vez es más fácil pagar las deudas con el tiempo. Además, la inflación de precios crea un incentivo para gastarlo y no atesorarlo, impulsando la economía de alta velocidad. Si el dinero de la deuda fuera deflacionista, aumentaría el riesgo de impagos y disminuiría el gasto (nada bueno)

Por otro lado, el dinero colateral como ETH es el dinero duro que pides prestado contra. El dinero colateral te da apalancamiento. Usted quiere que el dinero colateral sea deflacionario para minimizar el riesgo de liquidación, así como aumentar su poder adquisitivo con el tiempo.

ETH y BTC están ambos optimizados como dinero colateral. En el caso de ETH, es una garantía para staking y DeFi, respaldando miles de millones de dólares en pasivos de staking y préstamos.

Nótese que Ethereum como red se beneficia de ambos tipos de dinero operando en ella. El dinero transaccional de alta velocidad genera miles de millones de dólares de flujo de efectivo para Ethereum a través de las tarifas de transacción.

Y cuando ETH -la única garantía prístina en Ethereum- se utiliza como bloqueado en la cadena de balizas y en defi, la velocidad de ETH se reduce y la prima monetaria de ETH aumenta.

10. Un mayor precio de ETH implica necesariamente unas tasas de gas más caras

Este es un error muy común. La gente piensa que como las tasas se pagan en ETH que si los precios de ETH suben entonces las tasas también deben subir.

La realidad es que hay dos mercados diferentes en juego: el mercado de ETH (denominado en USD por ETH) y el mercado de gas (denominado en ETH por gas).

Podemos encontrarnos en una situación en la que 1 ETH valga 1 M$ pero el gas sea lo suficientemente bajo (una fracción de un Gwei) como para que una transferencia sólo cueste 0,01$. Ahora sólo es posible esta bifurcación total de los mercados de ETH y de gas, sino que es hacia donde nos dirigimos.

De acuerdo, existe cierta correlación -especialmente en escalas de tiempo más pequeñas- entre el precio de ETH y el precio del gas. Si el precio de ETH sube, significa que Ethereum la red tiene mejor seguridad y mayor ancho de banda económico.

Eso hace que el espacio de bloques de Ethereum sea más útil, lo que aumenta la demanda de espacio de bloques, y aumenta el precio del gas.

Como regla general, durante los mercados alcistas la gente está dispuesta a pagar más, y en los mercados bajistas la gente está dispuesta a pagar menos. Dicho esto, fundamentalmente no hay nada que obligue a estas correlaciones a corto y medio plazo a dictar la tendencia a largo plazo de los mercados de ETH y gas.

El precio de ETH puede subir - incluso a 1M $ por ETH - todo mientras las comisiones por transacción disminuyen direccionalmente, incluso a 0 $.01 por transacción.

Nótese también que esta crítica aún no tiene en cuenta la aparición de blockchains de capa 2 que están trabajando para escalar Ethereum moviendo las transacciones fuera de la mainnet.

11. ETH es un valor

Esta es una afirmación falsable.

Las leyes de seguridad operan jurisdicción por jurisdicción. Puedo ir a cada jurisdicción y preguntar si ETH es un valor en esa jurisdicción.

Hay aproximadamente 200 jurisdicciones en el mundo y ni una (¡ni una!) ha declarado todavía que ETH es un valor.

Cuando la gente dice "ETH es un valor" en realidad a menudo quieren decir "ETH es un valor en los EE.UU.".

Pero esto va directamente en contra de la Guía informal de la SEC de que ETH no es un valor. Además, la CFTC se ha pronunciado formalmente y ha dicho varias veces que ETH es una materia prima.

En la misma línea, CME ha listado futuros de ETH - algo que sólo pueden hacer con materias primas.

También va en contra de la ley de prescripción de 7 años para los valores - ya han pasado más de siete años desde que se creó ETH, y los reguladores no han presentado ninguna acción de ejecución.

En los EE.UU., parece claro que ETH no es un valor (¡no es un consejo legal!). Sin embargo, esta narrativa ha resurgido a la prominencia en gran parte en la parte posterior de la vendetta del presidente de la SEC Gary Gensler contra cripto y su obsesión de regular la mayoría de los criptoactivos como valores. 🤷♂️

Independientemente, ¿qué pasa si una jurisdicción lo declara un valor?

Bueno... a la red Ethereum realmente no le importaría. Seguiría produciendo bloques y operaría con normalidad.

En cambio, el cumplimiento se produciría fuera de Ethereum, con algunos intercambios centralizados que retirarían ETH de la lista.

Pero incluso si eso ocurriera, conseguir ETH seguiría siendo relativamente fácil. Por ejemplo, uno podría comprar un token diferente (por ejemplo, USDC o WBTC), retirarlo del intercambio centralizado y convertirlo en ETH en Uniswap.

12. La escalabilidad reduce la quema. La escalabilidad reduce el gasto

El argumento aquí es que si Ethereum escala, entonces las comisiones por transacción bajarán, lo que llevará a un menor gasto total de ETH.

Esta es una opinión común, incluso dentro del ecosistema Ethereum. Pero hay una refutación simple a esto. Las comisiones por transacción pueden disminuir de forma individual, pero esto no tiene en cuenta el hecho de que Ethereum está procesando ahora más transacciones que pagan comisiones.

En conjunto, el consumo total podría disminuir o aumentar con la escalabilidad - ambas cosas son posibles.

Otro concepto importante aquí es la demanda inducida. Es decir, cuanto más mejora un sistema, más se utiliza.

Un ejemplo real de demanda inducida es el tráfico. Si tenemos una autopista con dos carriles y siempre hay tráfico, la ciudad puede decidir añadir un tercer carril. Pero poco después de que se construya el tercer carril, el tráfico se acumula de nuevo a medida que más personas deciden viajar por la autopista debido al nuevo carril adicional.

En resumen: a mayor capacidad de actividad, mayor actividad.

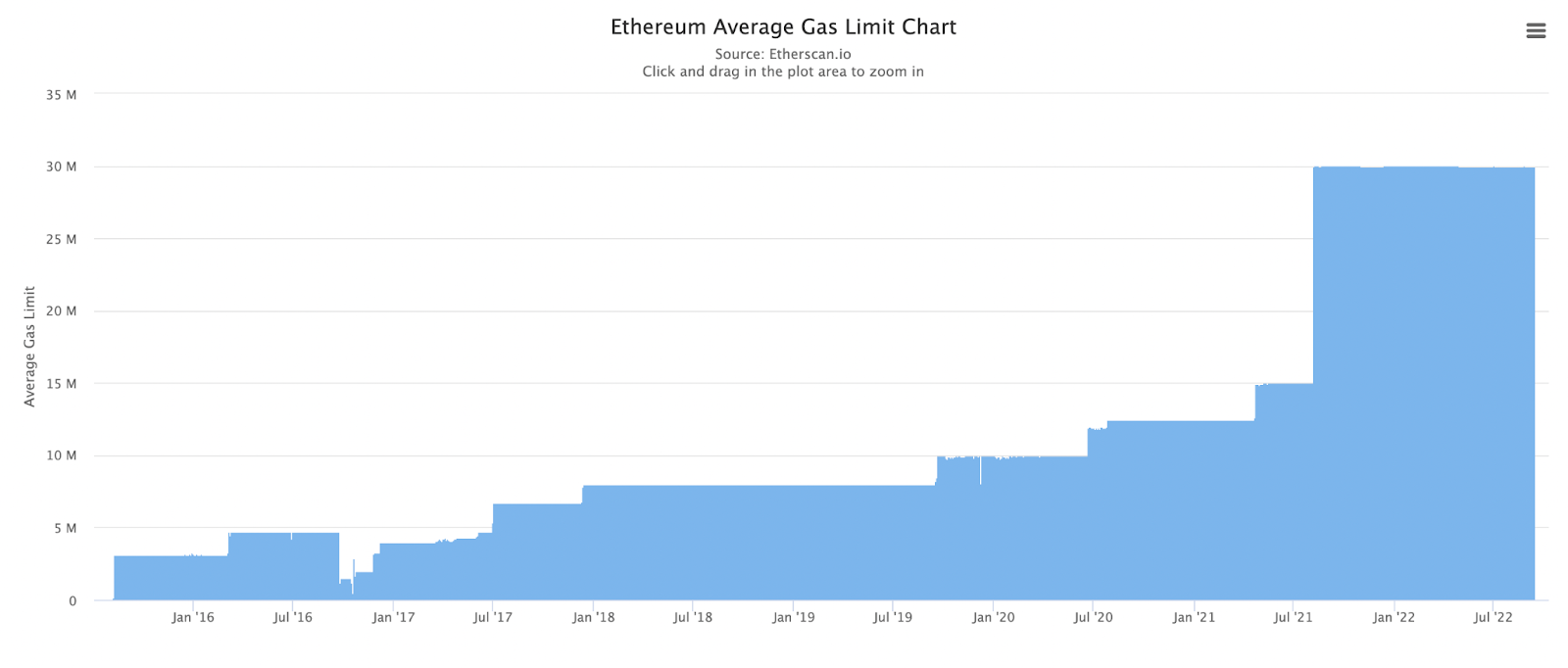

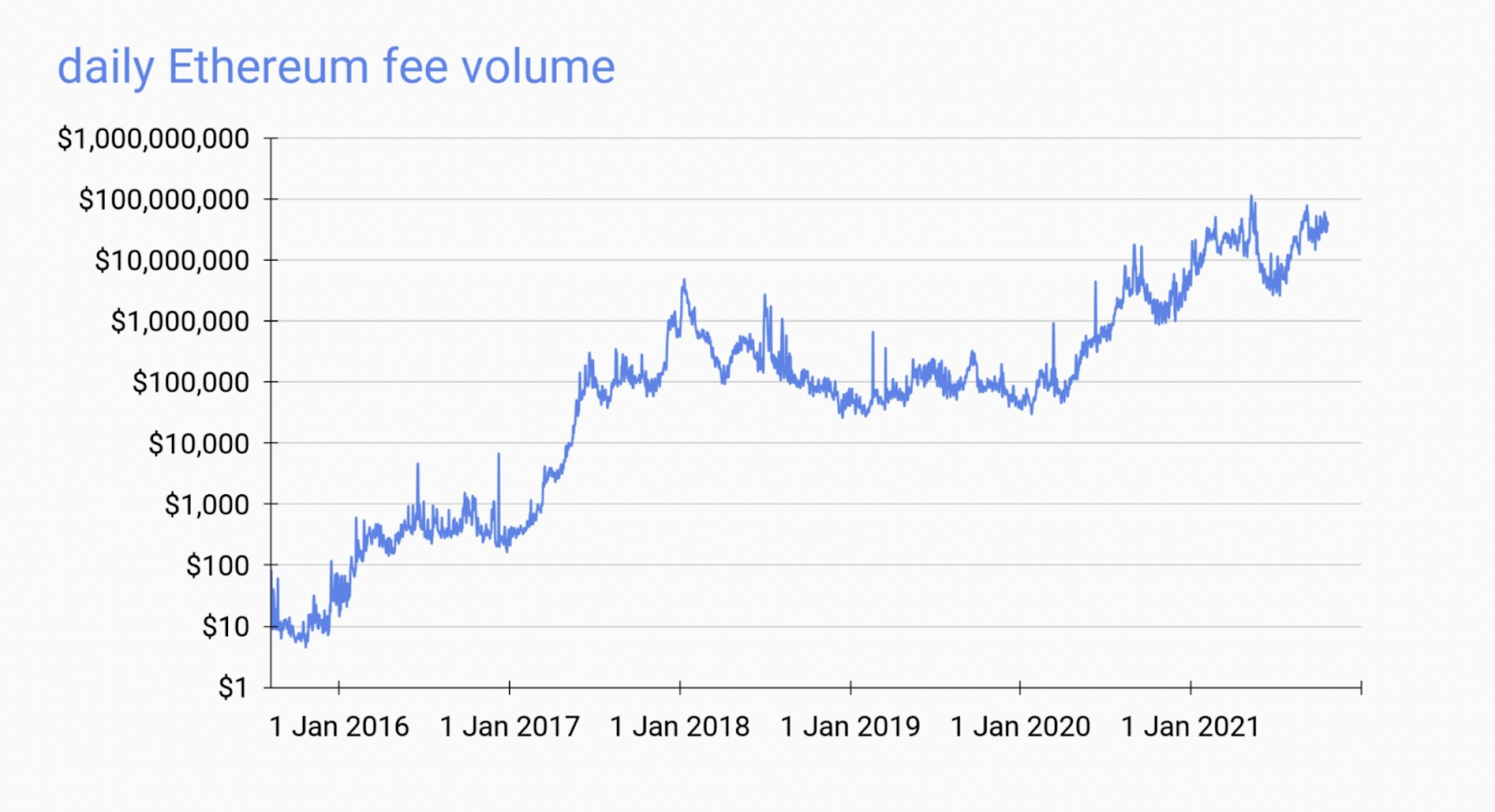

Esto es cierto cuando se observan los datos históricos de Ethereum. De hecho, desde su génesis, la red Ethereum ha escalado en ~50x mientras que las tarifas totales de transacción han escalado a miles de millones de dólares por año.

En la génesis, el límite de gas por bloque se fijó en 3 millones de gas (el gas máximo que las transacciones Ethereum pueden consumir en un bloque). En el momento de escribir esto, la media de gas consumido por bloque es de 15 millones de gas. Eso ya es un aumento de 5x en la escalabilidad.

Pero hay otro, más sutil, 10x en la escalabilidad: las optimizaciones de gas de los contratos inteligentes.

En los primeros días de los contratos inteligentes, los desarrolladores estaban desplegando contratos extremadamente ineficientes en gas en Ethereum. Con los años, los desarrolladores han mejorado y se han vuelto más eficientes a la hora de escribir código de contrato inteligente eficiente.

Reducir el consumo de gas de los contratos se denomina "gas golfing". Es algo así como jugar al golf, donde un golpe es 1 gwei de coste y los desarrolladores están tratando de obtener la puntuación más baja posible.

Puedes ver esto comparando la eficiencia de gas de Uniswap V2 y Uniswap V3. Hubo una mejora de un orden de magnitud en el gas utilizado por unidad de volumen de operaciones entre V2 y V3.

Cuando combinas el aumento del límite de gas y las optimizaciones de gas de los contratos inteligentes, obtienes ese 50x aproximado.

Ahora... a pesar de este aumento de escalabilidad, ¿han bajado las tarifas totales de transacción?

No - sólo ha subido durante más de 7 años. Empezó con ~$10 al día en comisiones por transacción. Ahora Ethereum está procesando millones de dólares cada día en ingresos por comisiones de transacción.

La escalabilidad no perjudica a la quema.

Como heurística aproximada, cuanto más valor proporcione Ethereum al mundo, mayores serán los ingresos por comisiones de transacción.

13. Ethereum es sólo un valor tecnológico. ETH es solo una acción tecnológica

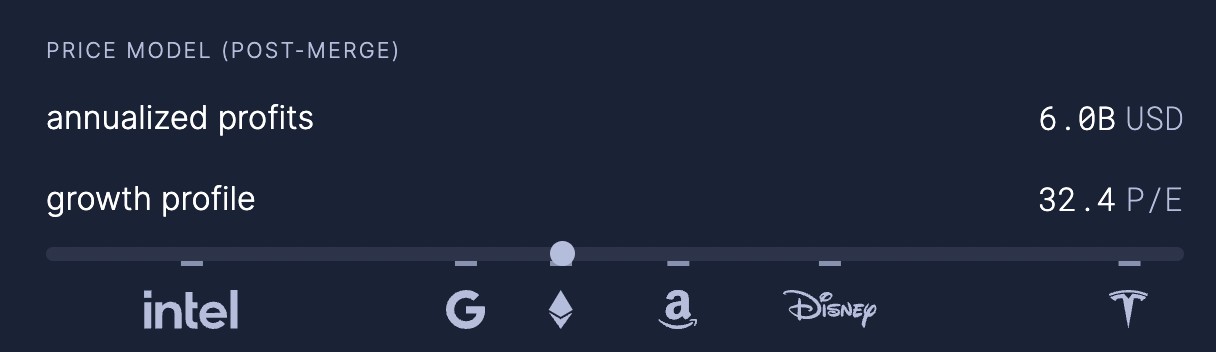

Uno podría argumentar que Ethereum es como una empresa tecnológica y que, por tanto, ETH debería valorarse como una acción tecnológica basándose en los flujos de caja. Esto es parcialmente cierto, pero la situación es más sutil y alcista de lo que puede parecer.

Cuando se miran los flujos de caja de Ethereum (quema = ingresos por transacciones, emisión = gastos por seguridad) y márgenes de beneficio, Ethereum tiene un ratio P/E de ~32 - a la par con Google o Apple.

Pero esto es sólo una parte de la historia. Descuida el uso de ETH como dinero colateral de baja velocidad, y por lo tanto descuida el potencial de ETH para acumular prima monetaria. Puedes usar ETH como garantía en DeFi, y como garantía para asegurar la red mediante estacas. Pero no se puede hacer ninguna de estas cosas con acciones de AAPL.

A medida que una mayor parte de la oferta de ETH se vuelve ilíquida a través de estos mecanismos, la prima monetaria se acumulará en ETH además de la valoración del flujo de caja "base". Si con el tiempo la mayor parte de ETH se utiliza como garantía (que debería porque eso es para lo que ETH está optimizado), entonces la mayor parte del marketcap de ETH será prima monetaria.

Si el X% de todo ETH se utiliza como dinero colateral, entonces un factor de prima monetaria multiplicativo "justo" sería 1 / (100% - X%). Por ejemplo, si el 90% de todo el ETH es dinero colateral, sólo el 100% - 90% = 10% es líquido y relevante para una valoración de flujo de caja, y el factor de prima monetaria "justo" es 1/10% = 10x.

14. La narrativa de Ethereum siempre cambia. La narrativa de Ethereum siempre cambia

La narrativa de Ethereum ha evolucionado a lo largo de los años a medida que las categorías de aplicaciones construidas sobre Ethereum han ido adquiriendo relevancia. ICOs, DeFi, NFTs, incluso DAOs - todas estas son historias emergentes para Ethereum.

Pero no hay que confundir Ethereum con las aplicaciones construidas sobre él. Las primeras narrativas de Internet evolucionaron junto con las aplicaciones de Internet (desde el correo electrónico, a los foros, a compartir imágenes, a los medios sociales, al streaming).

Sin embargo, hoy en día se entiende bien que el propósito central de Internet es ser simplemente un protocolo de comunicación.

De forma similar, podemos esperar que Ethereum acabe siendo apreciado por lo que es: simplemente una capa de liquidación para la internet del valor.

15. "Ultra Sound Money is cringe" - Udi Wertheimer

Ultra Sound Money is cringe and stolen meme.

Algunos Bitcoiners argumentan que el meme "ultra sound money" fue robado del meme "sound money" de Bitcoin. Otros argumentan que el "dinero ultra sano" es cringe - piensan en señoras embarazadas y los emojis de murciélagos les recuerdan a COVID.

Sobre el punto de que el "dinero ultra sano" es robado, esto es especialmente irónico dado que el meme del "dinero sano" de Bitcoin fue copiado textualmente de los gold bugs. 100% robado sin ninguna innovación. El meme del dinero sano tiene siglos de antigüedad, y la gente olvida esa historia memética.

Por otro lado, el "dinero ultra sano" es un derivado novedoso del "dinero sano".

Los memes son piezas virales de información cultural.

Se replican, mutan y evolucionan (¡igual que los virus biológicos!) para propagarse por la cultura humana. Y así es exactamente como surgió el "dinero ultrasónico": es una potente mutación memética que ahora se ha extendido a miles de creyentes.

Sobre el tema de la crispación, no podemos discutirlo (de nada Udi).

La crispación es subjetiva.

Pero si buceamos en la etimología del dinero sólido, el meme del "dinero sólido" es (o al menos era) en sí mismo crispante. El concepto de "dinero sólido" tiene su origen en el "tintineo" de una moneda de oro puro para comprobar su autenticidad. Por lo tanto, incluso los orígenes del meme del dinero sólido son bastante ridículos.

Los contrarios al dinero sólido podrían haberlo ridiculizado fácilmente como "dinero ding ding" o "dinero la la".

Si la prueba de pureza para el oro se basaba en el sabor o el olor, el oro podría haber sido llamado "dinero de sabor" o "dinero de olor" - así de espeluznante debió sonar "dinero sólido" cuando el término fue acuñado por primera vez.

De todos modos, ¡es sólo un meme! 🤷♂️

Feliz Día de la Fusión 🐼

Action steps

- 📺 Mira a Justin Drake dirigiéndose al mismo 15 ETH Bad Takes en el podcast

- 📚 Leer el clásico artículo de David Hoffman The Ethereum Watershed