# El auge de la banca electrónica de criptomonedas

*Author: Bankless*

*Published: Oct 28, 2025*

*Source: https://www.bankless.com/es/read/cryptos-neobanking-surge*

---

[](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true)

El auge del neobanking de criptomonedas

Publicado en Oct 28, 2025

[

Ver en Navegador](https://bankless.com/read/briefs)

---

[**Patrocinador: Unichain**](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true) - Swaps más rápidos. Comisiones más bajas. Mayor liquidez. Explora Unichain en web y wallet.

[Intercambia hoy](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true)

. . .

NECESITA SABER

Los mercados de la verdad de Trump

[](https://www.bankless.com/dashboard)- **🏦 Trump Media lanza mercados de predicción y crea la utilidad 'Gems'.** Truth Social se convertirá en la [primera plataforma social](https://www.bankless.com/read/news/trump-media-launches-prediction-markets-creates-gems-utility) con mercados de predicción nativos.

- 💸 **El gigante de las remesas Western Union elige a Solana para implantar Stablecoin. ** [Se espera que](https://www.bankless.com/read/news/remittances-giant-western-union-selects-solana-for-stablecoin-deployment-wsj) el USDPT de Western Union [se lance](https://www.bankless.com/read/news/remittances-giant-western-union-selects-solana-for-stablecoin-deployment-wsj) en Solana en H2 2026.

- 📈** El titán de la tokenización Securitize sale a bolsa a través de SPAC. **Cantor Fitzgerald del Secretario de Comercio Howard Lutnick está patrocinando el [acuerdo](https://www.bankless.com/read/news/tokenization-titan-securitize-going-public-via-spac).

📸**Instantánea diaria del mercado: **ETH retrocedió gran parte de sus ganancias de principios de semana el martes, ya que un desplome a última hora de la tarde hizo que el token cayera casi un 5%.

Precios a las 5pm ET

24hr

7d

**Cripto** $3.79T

↘ 2 . 1%

1. 3%

**BTC** $112.658

↘ 1.7%

1. 6%

**ETH** $3.950

↘ 4.6%

0. 3%

. . .

ANÁLISIS

El auge de la criptofinanciación

Analista de Bankless:

[David Christopher](https://www.bankless.com/author/david)

[](https://www.bankless.com/read/crypto-neobanks)Las criptomonedas están creando sus propios y mejores bancos.

De EtherFi a Plasma y más allá, los equipos están trabajando para unir los saldos criptográficos con el gasto en el mundo real a través de tarjetas, cuentas de ahorro y todos los servicios financieros que se pueden esperar de un banco. También están yendo más allá.

Tiene mucho sentido. Como plataformas de servicios financieros que ofrecen funciones bancarias tradicionales -ahorro y gasto- empaquetadas perfectamente en plataformas digitales (normalmente aplicaciones móviles), los neobancos encajan bien en la base de usuarios de criptografía, digitalmente nativos y seminómadas.

Todo ello unido al hecho de que las cripto...

- Es mortal en los pagos

- Ha creado una nueva franja de personas que poseen riqueza onchain pero necesitan formas de utilizar ese dinero offchain

- Alcanza su mayor nivel de adopción en zonas sin una infraestructura bancaria estable.

...y la necesidad de neobancos se hace evidente.

> Si quieres profundizar aún más en los neobancos de criptomonedas, no te pierdas el podcast que David Hoffman acaba de grabar con Sam Kazemian, de Frax.

[How Crypto Neobanks Work:Frax, Cards, and Visa's Role | Sam Kazemian onBanklessNeobanksmight be the quiet coordination hack that makes Visa optional.](https://www.bankless.com/podcast/how-crypto-neobanks-work)[Bankless](https://www.bankless.com/podcast/how-crypto-neobanks-work)

## El momento oportuno

Mientras que los obstáculos de infraestructura impidieron en su día que los productos cripto-nativos se equipararan a la oferta de servicios de los bancos, la infraestructura de stablecoin y tarjetas se ha convertido cada vez más en un producto básico, disponible a través de suites plug-and-play de marca blanca de plataformas como Bridge.

La claridad normativa también ha contribuido a acelerar este cambio.

El marco de la Ley GENIUS para la emisión y el uso de stablecoins ha dado más confianza tanto a los creadores como a los usuarios, aclarando cómo pueden crearse las stablecoins, qué pueden hacer y abriendo la puerta a integraciones como la financiación de cuentas de corretaje o la realización de liquidaciones interbancarias con ellas. Como resultado, cada vez hay menos cosas que las criptomonedas no pueden hacer en comparación con los bancos, y más cosas que los bancos actuales no hacen en comparación con las criptomonedas.

Tarjetas, programas de recompensas, comodidades modernas como transferencias peer-to-peer gratuitas, opciones de inversión y recompensas cashback - todas estas son características estándar entre los principales cripto neobancos.

Lo que los diferencia completamente es la autocustodia total, que le permite existir en este estado de estar "bancarizado" y "sin banco" al mismo tiempo.

Aunque las sinergias son claras en teoría, es importante dejar claro que los neobancos de criptomonedas no están languideciendo en el infierno pre-producto de "esto tiene sentido, pero no genera dólares".

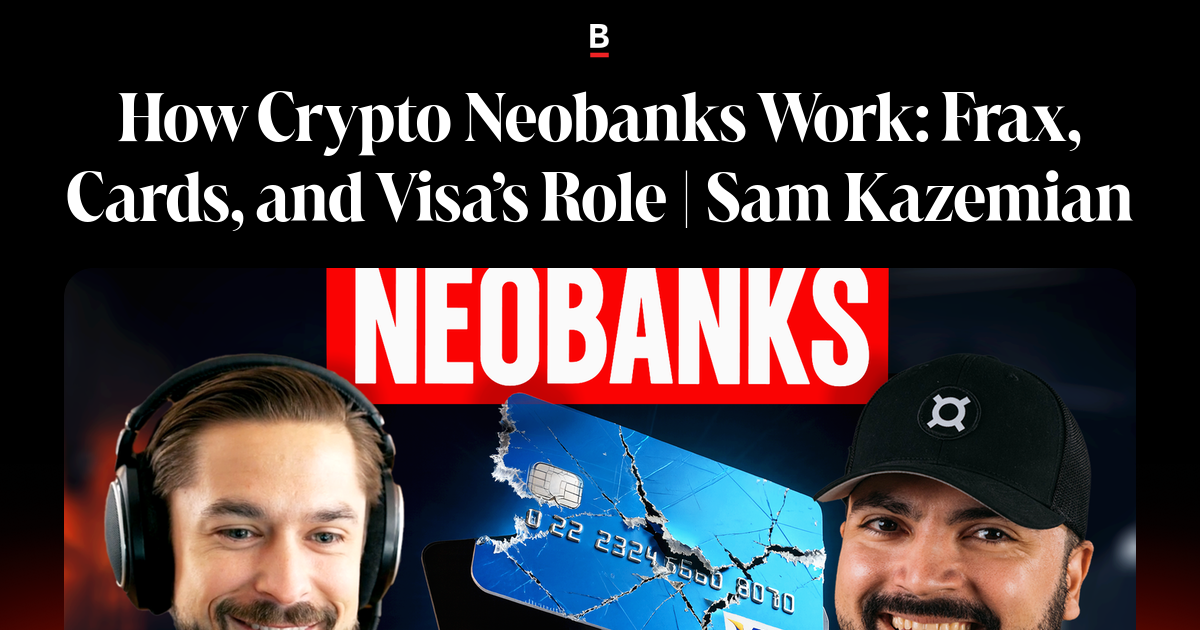

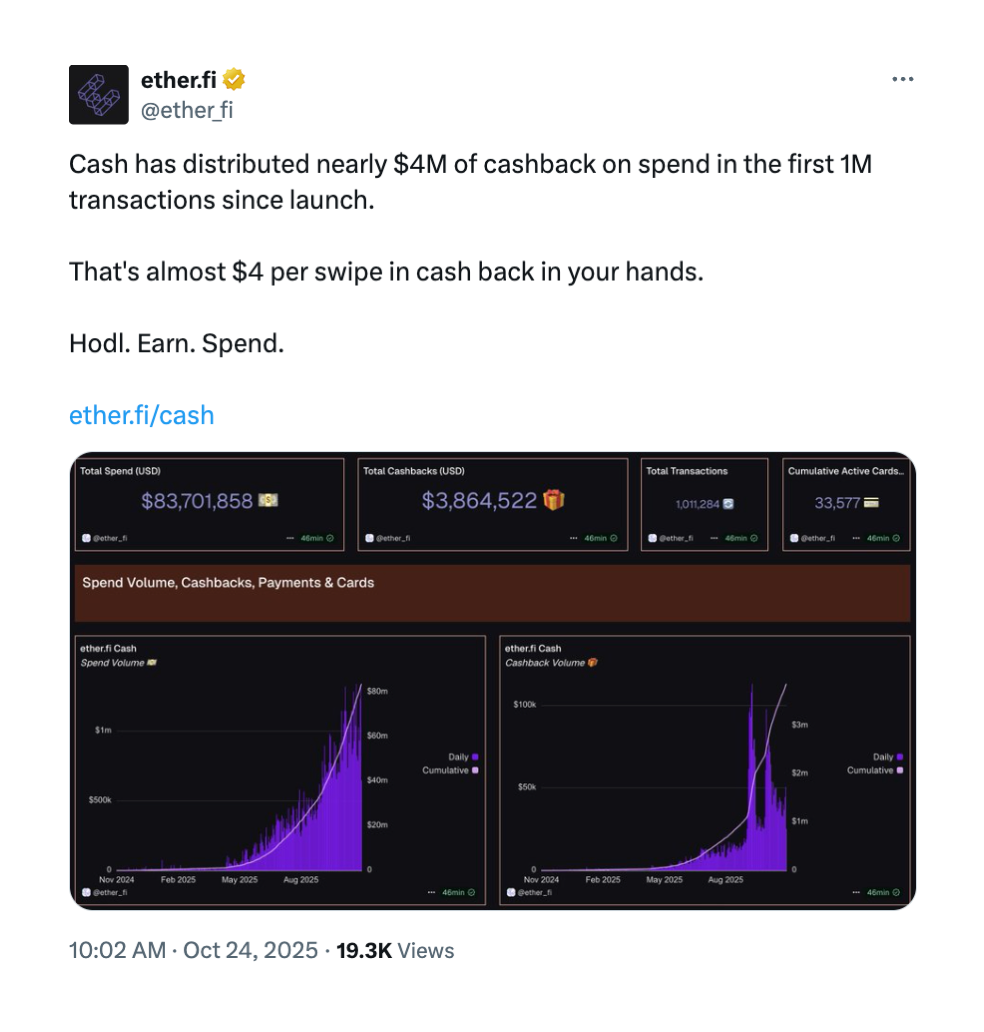

Entre las plataformas líderes, el uso ha estado creciendo a un ritmo rápido. Por ejemplo, EtherFi ha estado promediando más de[ $ 1M en volumen de gasto diario](https://dune.com/ether_fi/etherfi-cash)en los últimos dos meses junto con el volumen de transacciones, mientras que el neobanco de criptomonedas eurocéntrico Monerium [ha mostrado un fuerte crecimiento](https://dune.com/monerium/monerium-eure) en la emisión de su stablecoin EURe, así como su quema (cuando está fuera de rampa y gastado offchain).

*vía [@ether_fi | Dune](https://dune.com/ether_fi/etherfi-cash)*

## Opciones sin custodia

Si estás interesado en probar un neobanco, debes saber que no todos son iguales.

Han aparecido muchos intercambios o "monederos" que ofrecen servicios comparables o aplicaciones "bancarias" completas, pero carecen de la naturaleza de autocustodia que resulta necesaria para aquellos que no quieren tener un banco. Esto no es una crítica a estos productos, y ciertamente hay muchas opciones de buena reputación para elegir, tales como [Coinbase](https://x.com/coinbase/status/1981088577108005166) o [Galaxy](https://www.galaxy.app/)pero, una vez más, estás sacrificando la propiedad real de tus activos.

Para que sea más fácil comparar estas opciones sin custodia y elegir una que se adapte a sus necesidades, he esbozado los detalles clave para una serie de lo que creo que son las opciones más fuertes a continuación.

Echemos*un vistazo *👇

#### 💳 EtherFi

La más "parecida a una tarjeta de crédito" de las opciones disponibles, la función Cash de EtherFi te permite cargar desde una billetera sin custodia y gastar directamente desde ella en 100M de lugares en todo el mundo, incluso a través de Apple Pay o Google Pay. La verdadera ventaja es que puedes pedir prestado contra ETH o stablecoins sin vender, y los rendimientos se auto-compilan en las tenencias (aunque estás en riesgo de liquidaciones). Las tasas de ahorro incluyen hasta un 10% APY en stablecoins gastables y recompensas de reposición variables en tokens ETH y BTC derivados de EtherFi (alrededor del 3-5% actualmente). Las comisiones por cambio de divisas son del 1% para las conversiones.

EtherFi opera con un [sistema de afiliación por niveles](https://www.ether.fi/cash) basado en la actividad de gasto, con niveles más altos que desbloquean ventajas adicionales como soporte prioritario, mayor devolución de efectivo, descuentos en hoteles, pases para eventos y más. Todos los niveles ofrecen acceso a la sala VIP del aeropuerto a través de LoungeKey y protección de compras de hasta 10.000 dólares.

- **Ventajas:** Altos rendimientos que puedes gastar directamente, opciones de préstamo que te permiten mantener tu cripto, sin límites de gasto y amplias ventajas de viaje y estilo de vida en los niveles superiores.

- **Contras:** Los fondos puente pueden añadir un paso para los principiantes, la comisión FX del 1% es más alta que la de algunos competidores, y los beneficios de nivel superior requieren un gasto significativo para desbloquearlos.

[](https://x.com/ether_fi/status/1981722858087756073?ref_src=twsrc%5Etfw)

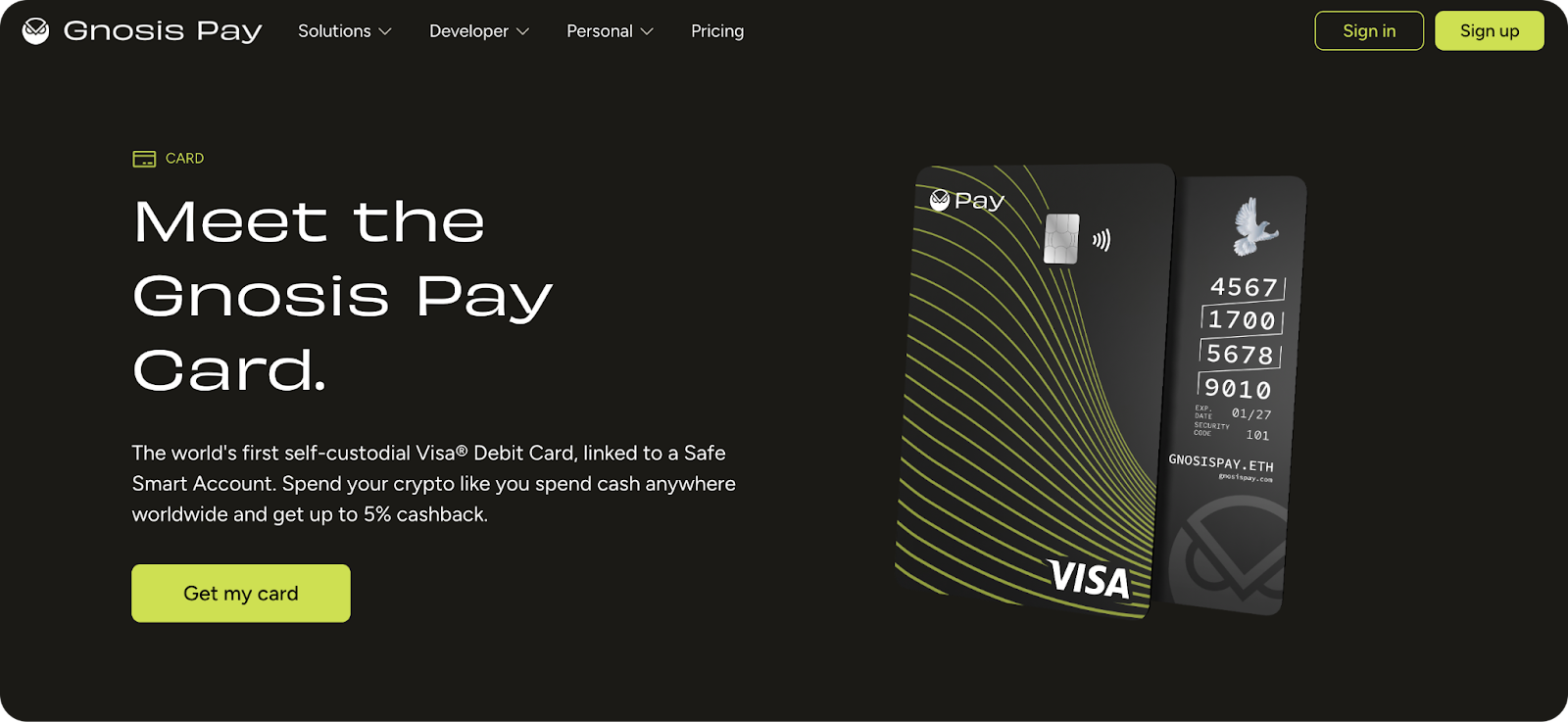

#### 🔓 Gnosis Pay

Gnosis Pay utiliza cuentas inteligentes Safe para la autocustodia, lo que le permite crear tarjetas Visa virtuales o físicas rápidamente con límites de gasto programables. Soporta múltiples cadenas como Ethereum y Polygon y se integra con Apple Pay. Los rendimientos provienen de integraciones DeFi como sDAI en stablecoins, normalmente 4-6% APY dependiendo de las condiciones del mercado. [Las conversiones de divisas utilizan tasas DeFi](https://gnosispay.com/card) sin comisiones, lo que resulta especialmente atractivo para los residentes en la UE que viajan con frecuencia dentro y fuera de la zona euro. (*El* reembolso oscila entre el 1 y el 5%, aunque se paga semanalmente en tokens GNO en función de tus tenencias.

- **Ventajas:** Sólidas características de privacidad, cero comisiones por cambio de divisas y transferencias SEPA sencillas para los usuarios con sede en Europa.

- **Contras:** la conexión a Gnosis Chain puede ser complicada y no está disponible en EE.UU.; la devolución de dinero es específica de cada token y limitada.

*a través de [Gnosis Pay](https://gnosispay.com/card)*

#### 🦊 MetaMask

La tarjeta de MetaMask se conecta directamente a tu monedero de autocustodia, lo que permite gastar con una [variedad de stablecoins](https://support.metamask.io/manage-crypto/metamask-card/what-is-metamask-card/) en cualquier lugar donde se acepte Mastercard con liquidaciones instantáneas onchain.

La versión virtual gratuita ofrece un 1% de cashback USDC en todas las compras, mientras que la actualización Metal de 199 $/año [la eleva al 3%](https://support.metamask.io/manage-crypto/metamask-card/using/) en los primeros 10.000 dólares gastados al año (después, el 1%), además de la exención de comisiones en cajeros automáticos. Los rendimientos de participaciones como ETH o mUSD oscilan entre el 3% y el 5% a través de la DeFi basada en Linea. Las comisiones por cambio de divisas son del 0% en las tarjetas Metal, pero del 0,1% en los swaps virtuales.

La tarjeta tiene [límites de gasto](https://support.metamask.io/manage-crypto/metamask-card/limits-and-fees/) - 10.000 $ por transacción y 15.000 $ diarios en la tarjeta virtual (20.000 $/transacción y 30.000 $/día en la Metal), así como comisiones por retirada en cajeros del 2% (sin comisiones hasta 1.200 $ mensuales en la Metal, a partir de ahí del 2%).

- **Ventajas:** Suave para los usuarios existentes MetaMask, con extras como recompensas comerciante y beneficios NFT, así como el beneficio potencial añadido de posiblemente ayudarle a calificar para su lanzamiento desde el aire.

- **Contras:** El límite de reembolso limita el valor para los que gastan mucho. [está actualmente cerrado](https://support.metamask.io/manage-crypto/metamask-card/what-is-metamask-card/)y los rendimientos requieren una configuración adicional de DeFi para obtener los mejores rendimientos.

*vía [MetaMask](https://portfolio.metamask.io/card)*

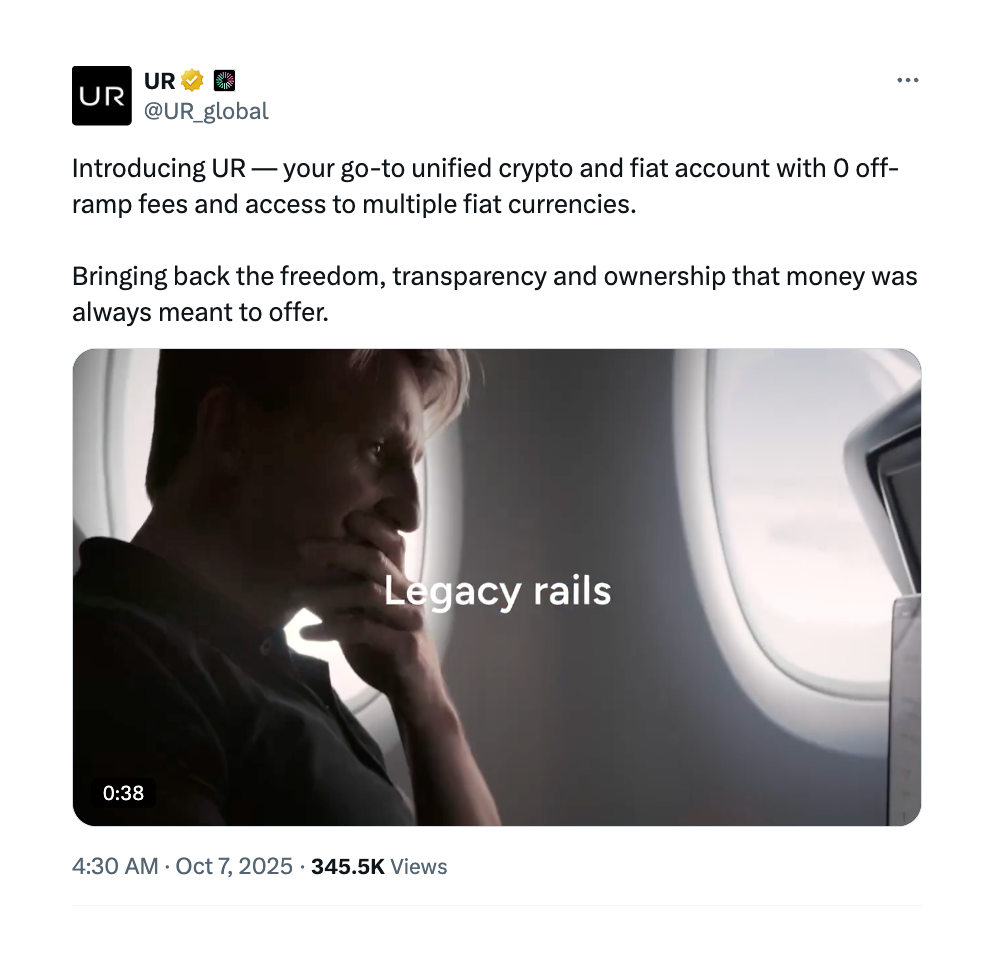

#### ⚫️ UR

Neobanco de Mantle [UR](https://ur.app/) proporciona una única cuenta onchain para gestionar cripto y fiat, con autocustodia a través de billeteras Turnkey y liquidaciones en su L2.

Incluye una tarjeta de débito [tarjeta de débito Mastercard](https://ur.app/blog/announcements/go-to-unified-crypto-and-fiat-account-zero-off-ramp-fees-and-multi-fx) compatible con Apple Pay, Alipay y otros, además de soporte multidivisa (USD, EUR, SGD, etc.) en más de 45 países. Los ahorros ofrecen hasta un 5% APY sobre las tenencias de stablecoin en USDe, abonadas semanalmente sin necesidad de estacar. FX utiliza tasas bancarias con comisiones bajas (cero en off-ramps y transferencias *a través de la actualización Pro gratuita de tres meses para nuevos usuarios KYC hasta enero de 2026*). Todavía no hay cashback, pero el gasto directo en USDe llegará pronto.

- **Ventajas:** Rampas sin comisiones, altos límites de transacción (~$125K mensuales en Pro) y transferencias peer-to-peer instantáneas.

- **Contras:** Requiere KYC, no está disponible en los EE.UU., y carece de cashback o rendimientos más amplios más allá de USDe.

[](https://x.com/UR_global/status/1975478786159484979?ref_src=twsrc%5Etfw)

#### 💸 Fuse Wallet

Se expande más allá de ETH, "centro de cuentas inteligentes" [Fuse Wallet](https://fusewallet.com/) ofrece una opción sólida para los usuarios de SOL, con una tarjeta prepago Visa virtual (Fuse Pay) para gastar stablecoins en más de 18 países. Ofrece rendimientos DeFi variables en USDC del 4-8% y recompensas de apuestas SOL, con comisiones FX mínimas a través de las conversiones de stablecoin. No hay cashback dedicado, aunque los rendimientos ayudan a compensar los costes. Fuse no cobra comisiones por el intercambio de tokens a través de Jupiter, lo que la hace un tanto centrada en los operadores. Su "[Fuse Plus](https://fusewallet.com/blog/fuse-plus)"que se activa depositando más de 100 $ en Fuse Earn, elimina las comisiones de red en las transacciones y proporciona transferencias gratuitas hasta 25.000 USDC mensuales a tu cuenta bancaria (en comparación con el 0,5% sin ella, o el 0,1% después de alcanzar el límite con Plus).

- **Ventajas: **Transacciones rápidas con Solana, seguridad robusta que incluye autenticación multifactor y claves de recuperación, integración directa para operar, ahorrar y gastar, y reducciones significativas de comisiones a través de Fuse Plus.

- **Contras: **Tarjeta virtual únicamente sin alternativa física, restricciones en determinados estados de EE.UU. y rendimientos que pueden variar con las condiciones de mercado de Solana.

[](https://x.com/JussCubs/status/1980763698298863623?ref_src=twsrc%5Etfw)

## Las buenas opciones mejoran

Gracias a los recientes avances en la infraestructura de pagos, los neobancos de criptomonedas pueden igualar la propuesta original de los neobancos -tarjetas, rendimientos, recompensas, transferencias entre pares-, pero con ventajas que las finanzas centradas en el dinero fiduciario no pueden ofrecer.

La autocustodia significa que usted es realmente propietario de sus fondos. Los raíles Stablecoin permiten pagos transfronterizos casi instantáneos con comisiones de cambio mínimas, una de las principales razones del éxito original de Revolut, dada la complejidad de las divisas europeas. Y la integración de DeFi abre oportunidades de rendimiento que superan con creces los tipos de ahorro tradicionales, todo ello accesible desde el teléfono sin necesidad de permiso bancario.

Las sinergias son evidentes y la tracción inicial es real, aunque todavía estamos en la fase de conquista del terreno. Con más competidores lanzándose cada semana y monederos ya establecidos como MetaMask y Phantom expandiéndose a los servicios de tarjetas, el mercado se está abarrotando rápidamente.

No todas las plataformas sobrevivirán, y muchas ofrecen funciones similares con pequeñas diferencias. Pasará tiempo antes de que las mejores lleguen a la cima, probablemente las que den en el clavo con la experiencia del usuario, mantengan unos rendimientos competitivos constantes y generen una confianza genuina en torno a la seguridad y la fiabilidad.*(Recomiendo leer el análisis de Social Graph Ventures sobre lo que creen que un *[*neobanco de criptomonedas debe "tener para ganar").*](https://x.com/socialgraphvc/status/1949953127118958724)

Por ahora, las opciones anteriores representan algunas de las opciones de autocustodia más fuertes disponibles. Cada una tiene sus propias fortalezas dependiendo de si priorizas el poder de préstamo, cero comisiones FX, alto cashback, o ecosistemas de cadena específicos. Sin duda hay más, pero comparto estos porque se han establecido, y porque demuestran claramente que los neobancos de criptomonedas ya están operativos.

[Marcar en Bankless.com](https://www.bankless.com/read/crypto-neobanks)

---

AMIGO Y PATROCINADOR: UNICHAIN

Unichain ofrece la implementación más líquida de Uniswap v4 en cualquier L2, lo que le proporciona mejores precios, menos deslizamiento y swaps más fluidos en los principales pares de negociación. Todo ello en una red rápida, de bajo coste y totalmente transparente. Empieza a intercambiar en Unichain hoy mismo.

Los neobancos podrían ser el silencioso truco de coordinación que hace que el visado sea opcional.

David se sienta con Sam Kazemian, de Frax, para trazar el mapa de la nueva pila de pagos: por qué las tarjetas de hoy en día se asientan sobre Visa y aún así embarcan a los usuarios en stablecoins, cómo Frax USD (pagos) se empareja con sFRAX USD (ahorros), y por qué Ethereum sigue siendo la base de "ahorro/emisión" mientras que las cadenas de pago especializadas luchan por los flujos.

Si estás siguiendo cómo las stablecoins, los neobancos y los RWA convergen en una economía en cadena, este episodio conecta las tuberías.