Subscribe to Bankless or sign in

Querida nación sin bancos,

Aquí está un resumen de las noticias más importantes sobre criptomonedas en la primera semana de septiembre.

Drama de Maker DAO

Hay una taxonomía ingeniosa para las stablecoins que a los criptoanalistas les gusta usar: 1) stablecoins respaldadas por Fiat (no nos gustan porque los reguladores pueden censurarlas); 2) stablecoins respaldadas por criptomonedas (nos gustan porque no son censurables); y 3) stablecoins algorítmicas (que han caído en desgracia con la caída de Terra).

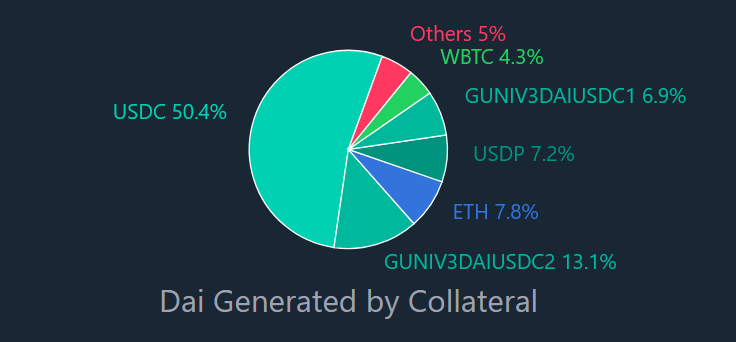

La stablecoin DAI de Maker se encuadra en el grupo de las stablecoins "descentralizadas", porque está cripto-colaterizada. Pero como se suele decir, la descentralización es un espectro y DAI también está colateralizada por stablecoins centralizadas como USDC.

Ahora bien, DAI sigue funcionando con contratos inteligentes en la blockchain y es transparente, por lo que está parcialmente centralizado o parcialmente descentralizado, dependiendo de si eres de los que ven el vaso medio lleno o medio vacío.

¿Eso hace que DAI sea bueno o malo? Hay dos tipos de reacciones que puedes tener en este punto, dependiendo del sombrero que lleves.

La primera es ponerte un sombrero de filósofo y ponerte en plan "muh descentralización". Y de hecho, ese sombrero es fácil de llevar. Hay un montón de monedas estables descentralizadas que uno puede señalar, por ejemplo, la RAI de libre flotación de Reflexer Finance, que está puramente cripto-colateralizada y no está vinculada al USD. Pero los filósofos fallan a la hora de pensar empíricamente, y olvidan que la oferta circulante de la RAI de 5,2 millones es una miseria comparada con la de la DAI (6.500 millones). Así que mientras RAI se aproxima a los ideales descentralizados de cripto, no se enfrenta a los mismos problemas de escalabilidad que Maker y no logra la adopción de los usuarios en los mismos niveles, que es, umm, todo el punto.

La segunda reacción a la centralización parcial de DAI es, por supuesto, usar el sombrero pragmático donde el crecimiento y la adopción de los usuarios tienen prioridad sobre los molestos y abstractos ideales filosóficos (hasta que, por supuesto, los reguladores te los recuerden). La centralización parcial de DAI es lamentable, pero sigue siendo una mejora relativa al dinero fiduciario, lo cual es bueno y lo que nos llevó a la cripto para empezar.

Como de costumbre, surgen difíciles compensaciones. Los pragmáticos quieren crecer, pero eso requiere sacrificar la descentralización. Los filósofos quieren mantener la confianza y la descentralización, pero eso conlleva una menor escalabilidad. Un bonito hilo de Twitter escrito por Greg Di Prisco esta semana resume los diversos campos ideológicos que han surgido en la comunidad de gobierno de Maker en los últimos meses. En el centro de los conflictos entre estos bandos se encuentra esa compensación.

El elemento arbitrario y repentino de las sanciones de  Tornado Cash por parte del Tesoro de EE.UU., al parecer, ha desencadenado una reacción instintiva en toda la comunidad Maker - lo que Jacek Czarnecki lamenta como "reactiva, poco informada, a veces ignorante" - para replantearse su estrategia de cumplimiento normativo.

Tornado Cash por parte del Tesoro de EE.UU., al parecer, ha desencadenado una reacción instintiva en toda la comunidad Maker - lo que Jacek Czarnecki lamenta como "reactiva, poco informada, a veces ignorante" - para replantearse su estrategia de cumplimiento normativo.

La crisis existencial de Maker pone de relieve dos vectores centralizados principales que Maker ha adoptado en el último año en aras del crecimiento:

- El primero es, por supuesto, la fuerte dependencia de DAI de la colateralización USDC. Un poco de contexto de cómo llegamos aquí: Maker introdujo su módulo de estabilidad de la paridad (PSM) a principios de 2021, que permite la acuñación de DAI con activos estables en dólares. Esto permite una mayor escalabilidad debido a la baja demanda para acuñar DAI contra garantías descentralizadas como ETH - los usuarios quieren mantener DAI, pero no quieren poner en corto ETH-USD en el proceso. El inconveniente aquí es que sacrifica la confianza, ya que los activos centralizados en USD aumentan el riesgo regulatorio, como demostró claramente la congelación por parte de Circle de 75.000 USDC en direcciones Tornado Cash incluidas en la lista OFAC a principios de este mes.

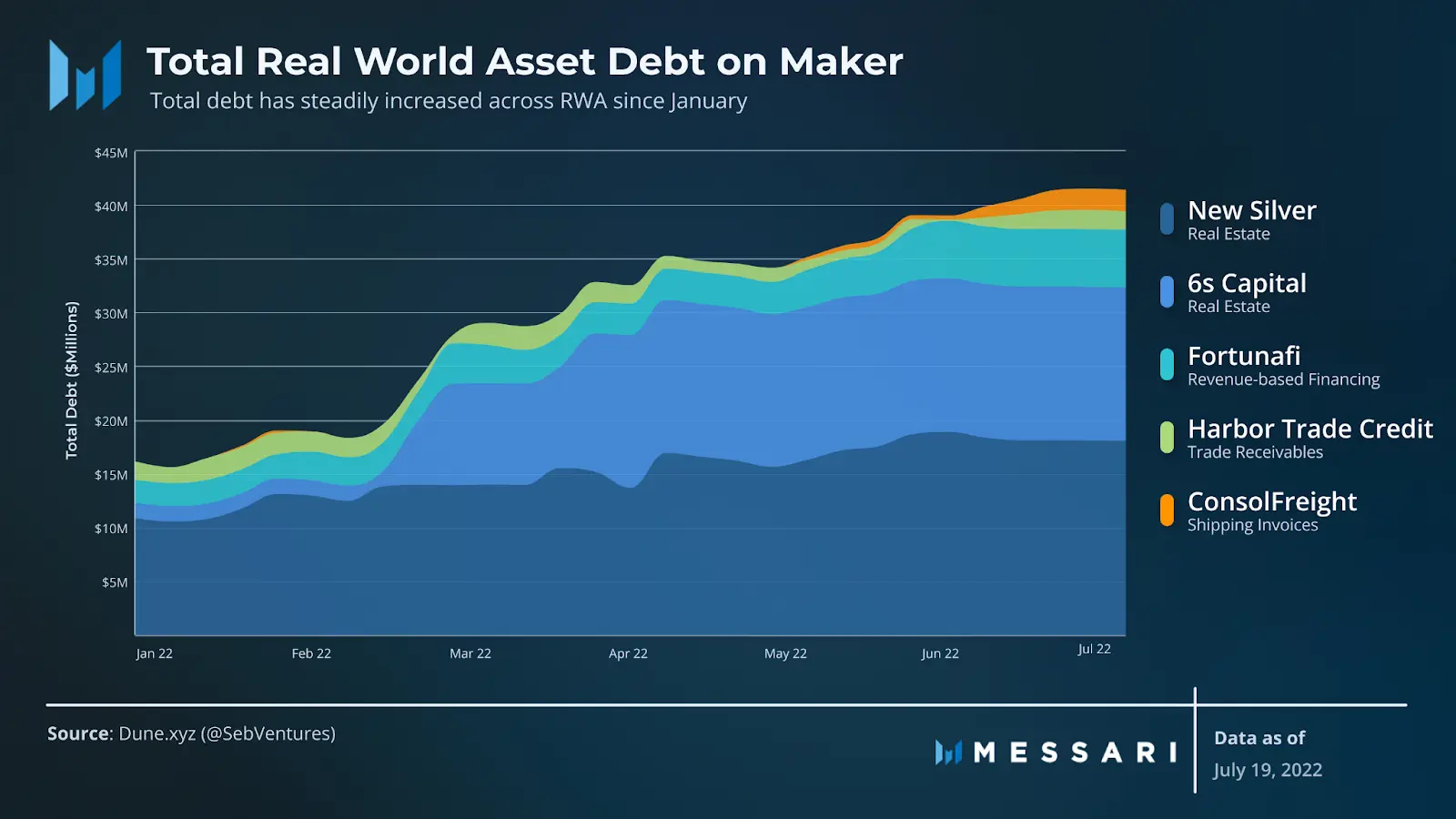

- En segundo lugar está la exposición de Maker a activos del mundo real (RWA), que incluye préstamos garantizados para el desarrollo inmobiliario, activos tokenizados de flujo de efectivo, bonos corporativos y del Tesoro de EE. UU. y más. Los RWA de Maker suponen un nada trivial ~8-10% de los ingresos anualizados de Maker.

En un hilo bomba de esta semana titulado "El camino del cumplimiento y el camino de la descentralización: Why Maker has no choice but to prepare to free float Dai", el cofundador de Maker, Rune Christensen, propone un camino que limita drásticamente su dependencia de los activos centralizados, porque bueno, mira lo que pasó con Tornado Cash?

Enjoying this article?

Subscribe to Bankless or sign in

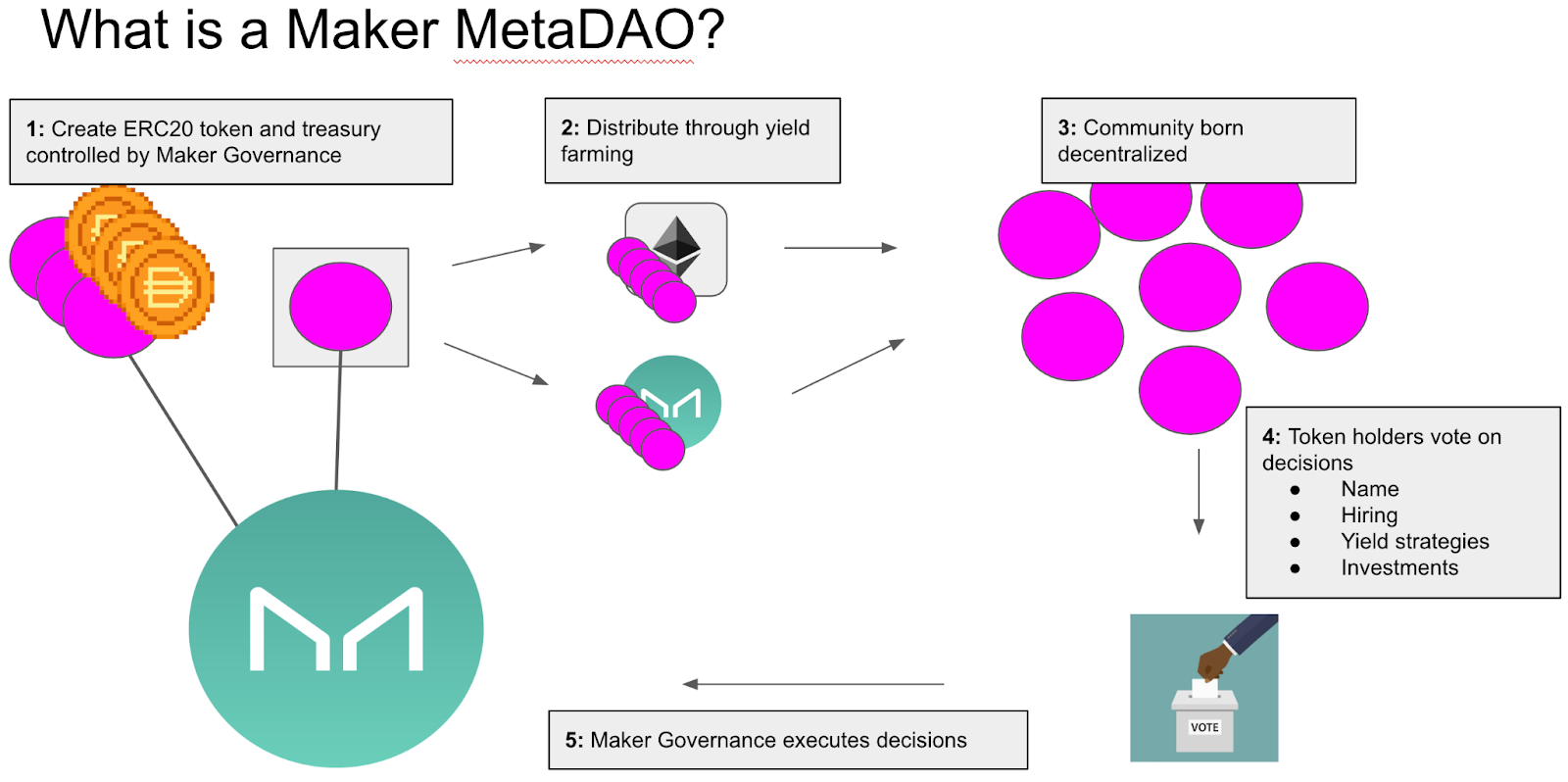

Central a la visión descentralizada de Christensen de Maker son dos herramientas principales: MetaDAOs y Protocol Owned Vaults (ver El Plan Final para más detalles). Una combinación de estas dos herramientas reduciría efectivamente el riesgo regulatorio existente de Maker con el tiempo y lo pondría en un camino viable para el crecimiento.

- MetaDAOs (aka Maker subDAOs) pueden emitir su propio token, que ofrece recompensas de cultivo de rendimiento a los usuarios y compensa cualquier valor decreciente de un DAI de libre flotación. La clave aquí es que MetaDAOs, con su fuerte alineación con Maker, puede ayudar a incentivar algún tipo de demanda de DAI a pesar de su volatilidad de libre flotación. (Esto, por supuesto, depende de muchas incógnitas, a saber, el valor de estos proyectos MetaDAO - ¿por qué estos tokens MetaDAO son valiosos para el comercio minorista? ¿Por qué los compraría el comercio minorista?)

- Protocol Owned Vaults, por otro lado, es una estrategia para capitalizar la fusión de Ethereum. Esto ve a Maker lanzando su propia versión de ETH sintético que se puede utilizar para emitir DAI sobrecolaterizado contra él, mientras gana el rendimiento anual del 4-5% de ETH estacado. Mientras que la fusión está programada para dentro de unas semanas, las retiradas de Beacon Chain no se habilitarán hasta la actualización programada de la red de Shanghái, que tendrá lugar entre 6 y 12 meses después de la fusión.

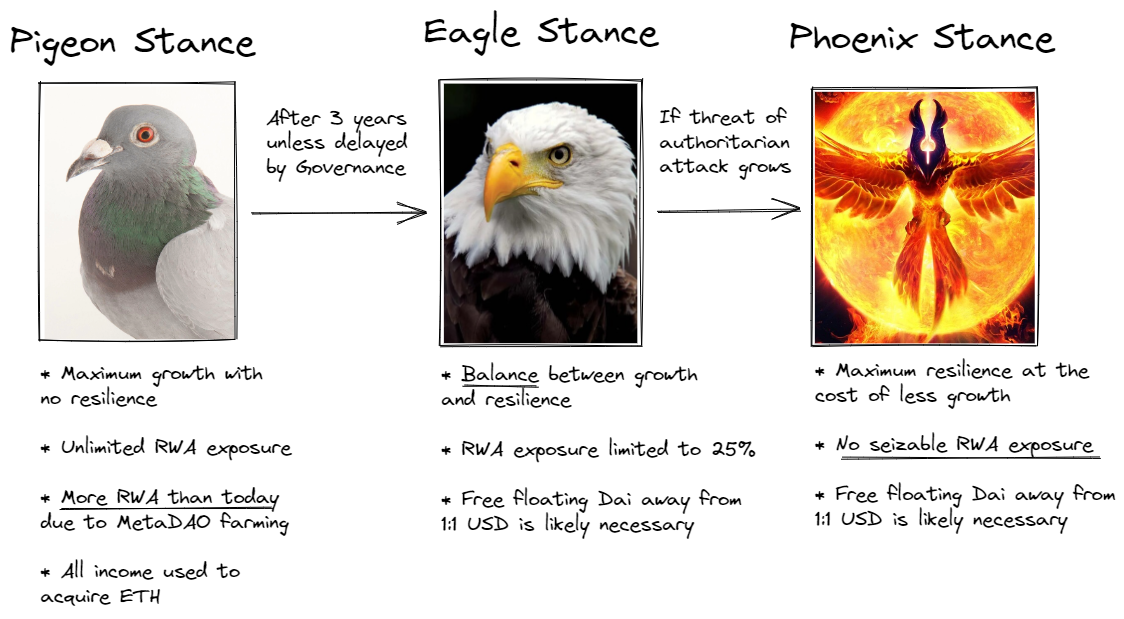

Por último, Christensen expone una línea de tiempo para Maker.

Web3 News Roundup

Arbitrum lanza Nitro

Arbitrum lanza Nitro

Arbitrum ha lanzado esta semana su mayor actualización de red hasta la fecha, prometiendo menores comisiones y mayores velocidades de transacción.

Para obtener más información sobre Nitro, consulte el podcast State of the Nation de esta semana con los fundadores de Arbitrum Steven Goldfeder y Harry Kalodner, así como el artículo de Ben de esta semana en cómo ganar exposición a Arbitrum.

Drama de avalancha

Denunciantes anónimos alegan que los fundadores de Ava Lab orquestaron un esfuerzo concertado con el bufete de abogados Roche Freedman para paralizar su competencia en el mercado mediante demandas colectivas. Puedes comprobar por ti mismo los insidiosos detalles de esta historia de conspiración, que el fundador de Avalanche, Emin Gün Sirer, ha negado vehementemente.

Coinbase liquid-staking

Coinbase liquid-staking

La mayor bolsa de criptomonedas de Estados Unidos se sumerge en el lucrativo mercado de liquid-staking en vísperas de la Fusión. Coinbase anunció esta semana cbETH, su token derivado de ETH apostado.

El movimiento tiene sentido para Coinbase, que ya representa el ~15% de los depósitos de ETH2 Beacon Chain, frente al 31% de ![]() Lido y el 5% de Rocketpool. Sin embargo, hay que tener en cuenta que la comisión de Coinbase por estacar cbETH es significativamente más alta, un 25%, que la de sus competidores Lido (10%) y Rocketpool (15%).

Lido y el 5% de Rocketpool. Sin embargo, hay que tener en cuenta que la comisión de Coinbase por estacar cbETH es significativamente más alta, un 25%, que la de sus competidores Lido (10%) y Rocketpool (15%).

Hetzner prohíbe la minería de criptomonedas

Las sanciones de Tornado Cash han provocado una oleada de conversaciones recientes sobre lo vulnerable a la censura que es la segunda blockchain más grande. Esta semana continúa, ya que el proveedor de alojamiento en la nube Hetzner, que alimenta el 10% de Ethereum, amenaza con prohibir todo tipo de minería/establecimiento de criptomonedas.

Otras noticias:

Vitalik lanza un libro; SudoSwap anuncia su token de gobernanza; Optimism alcanza máximos históricos en recuento de transacciones y uso de gas; Facebook e Instagram aceleran la integración de NFT; Orca Protocol cambia de nombre a Metropolis; Michael Saylor es demandado por fraude fiscal.

Esto es lo que tenemos preparado para la semana que viene.

- ¡Zooko y Arthur Hayes se unen a nosotros en el podcast!

- Ben deja caer su Token Ratings mensual

- William nos muestra cómo utilizar DeFi con privacidad

Hasta la semana que viene.

- Donovan