# Krypto's Neobanking Surge

*Author: Bankless*

*Published: Oct 28, 2025*

*Source: https://www.bankless.com/de/read/cryptos-neobanking-surge*

---

[](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true)

Krypto's Neobanking Surge

Veröffentlicht am 28. Oktober 2025

[

Im Browser anzeigen](https://bankless.com/read/briefs)

---

[**Sponsor: Unichain**](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true) - Schnellere Swaps. Niedrigere Gebühren. Größere Liquidität. Entdecken Sie Unichain im Web und in der Brieftasche.

[Heute tauschen](https://www.bankless.com/sponsor/uniswap-extension-1719068020?ref=read/crypto-neobanks&email=true)

. . .

WISSEN MÜSSEN

Trumps Wahrheitsmärkte

[](https://www.bankless.com/dashboard)- **🏦 Trump Media startet Prognosemärkte, erstellt 'Gems'-Dienstprogramm.** Truth Social wird die [erste soziale Plattform](https://www.bankless.com/read/news/trump-media-launches-prediction-markets-creates-gems-utility) mit eigenen Prognosemärkten sein.

- 💸 **Der Überweisungsriese Western Union wählt Solana für den Einsatz von Stablecoin. **Der USDPT von Western Union [wird voraussichtlich](https://www.bankless.com/read/news/remittances-giant-western-union-selects-solana-for-stablecoin-deployment-wsj) in H2 2026 auf Solana [eingeführt](https://www.bankless.com/read/news/remittances-giant-western-union-selects-solana-for-stablecoin-deployment-wsj).

- 📈** Tokenization Titan Securitize geht über SPAC an die Börse. **Die Firma Cantor Fitzgerald von Handelsminister Howard Lutnick sponsert die [Transaktion](https://www.bankless.com/read/news/tokenization-titan-securitize-going-public-via-spac).

📸**Täglicher Marktausschnitt: **ETH gab am Dienstag einen Großteil seiner Gewinne vom Anfang der Woche wieder ab, als ein Absturz am späten Nachmittag den Token um fast 5 % nach unten brachte.

Preise ab 5pm ET

24 Stunden

7d

**Krypto** $3,79T

↘ 2.1%

1.3%

**BTC** $112.658

↘ 1.7%

1.6%

**ETH** $3.950

↘ 4.6%

0.3%

. . .

ANALYSE

Krypto's Neobanking Surge

Bankloser Analyst:

[David Christopher](https://www.bankless.com/author/david)

[](https://www.bankless.com/read/crypto-neobanks)Kryptowährungen bauen ihre eigenen - besseren - Banken auf.

Von EtherFi bis Plasma und darüber hinaus arbeiten Teams daran, Krypto-Guthaben über Karten, Sparkonten und alle Finanzdienstleistungen, die man von einer Bank erwartet, mit realen Ausgaben zu verbinden. Sie gehen auch über all das hinaus.

Das macht sehr viel Sinn. Als Finanzdienstleistungsplattformen, die traditionelle Bankfunktionen - Sparen und Ausgeben - sauber in digitale Plattformen (meist mobile Apps) verpackt anbieten, passen Neobanken gut zu der digital-nativen und halbnomadischen Nutzerbasis von Krypto.

Hinzu kommt die Tatsache, dass Kryptowährungen...

- ein Killer im Zahlungsverkehr ist

- eine neue Gruppe von Menschen geschaffen hat, die Vermögen auf der Kryptowährung besitzen, aber Möglichkeiten brauchen, dieses Geld außerhalb der Kryptowährung zu verwenden

- die höchste Akzeptanz in Gebieten ohne stabile Bankeninfrastruktur aufweist

...und die Notwendigkeit von Neobanken wird deutlich.

> Wenn Sie noch tiefer in die Thematik der Krypto-Neobanken eintauchen möchten, sollten Sie sich unbedingt den Podcast ansehen, den David Hoffman gerade mit Sam Kazemian von Frax aufgenommen hat:

[How Crypto Neobanks Work:Frax, Cards, and Visa's Role | Sam Kazemian on BanklessNeobankenkönnten der leise Koordinationshack sein, der Visa optional macht.](https://www.bankless.com/podcast/how-crypto-neobanks-work)[Bankless](https://www.bankless.com/podcast/how-crypto-neobanks-work)

## Reifes Timing

Während infrastrukturelle Hürden einst dafür sorgten, dass kryptonative Produkte nicht mit dem Dienstleistungsangebot der Banken mithalten konnten, ist die Stablecoin- und Karteninfrastruktur zunehmend zu einer Massenware geworden, die über White-Label- und Plug-and-Play-Suiten von Plattformen wie Bridge erhältlich ist.

Auch die Klarheit der Vorschriften hat dazu beigetragen, diesen Wandel zu beschleunigen.

Das Rahmenwerk des GENIUS Act für die Ausgabe und Nutzung von Stablecoins hat sowohl den Erstellern als auch den Nutzern mehr Vertrauen gegeben - es wurde geklärt, wie Stablecoins erstellt werden können, was sie können und die Tür für Integrationen wie die Finanzierung von Maklerkonten oder die Durchführung von Interbankenabrechnungen mit ihnen geöffnet. Infolgedessen gibt es immer weniger, was Krypto im Vergleich zu Banken nicht kann, und immer mehr, was die heutigen Banken im Vergleich zu Krypto nicht können.

Karten, Prämienprogramme, moderne Annehmlichkeiten wie kostenlose Peer-to-Peer-Transfers, Anlageoptionen und Cashback-Belohnungen - all dies sind Standardmerkmale der führenden Krypto-Neobanken.

Was sie jedoch völlig von anderen unterscheidet, ist die vollständige Selbstverwahrung, die es Ihnen ermöglicht, gleichzeitig als "Bank" und "banklos" zu leben.

Während die Synergien in der Theorie klar sind, ist es wichtig, deutlich zu machen, dass Krypto-Neobanken nicht in der Vor-Produkt-Hölle des "das macht Sinn, aber es macht keine Dollars" schmachten.

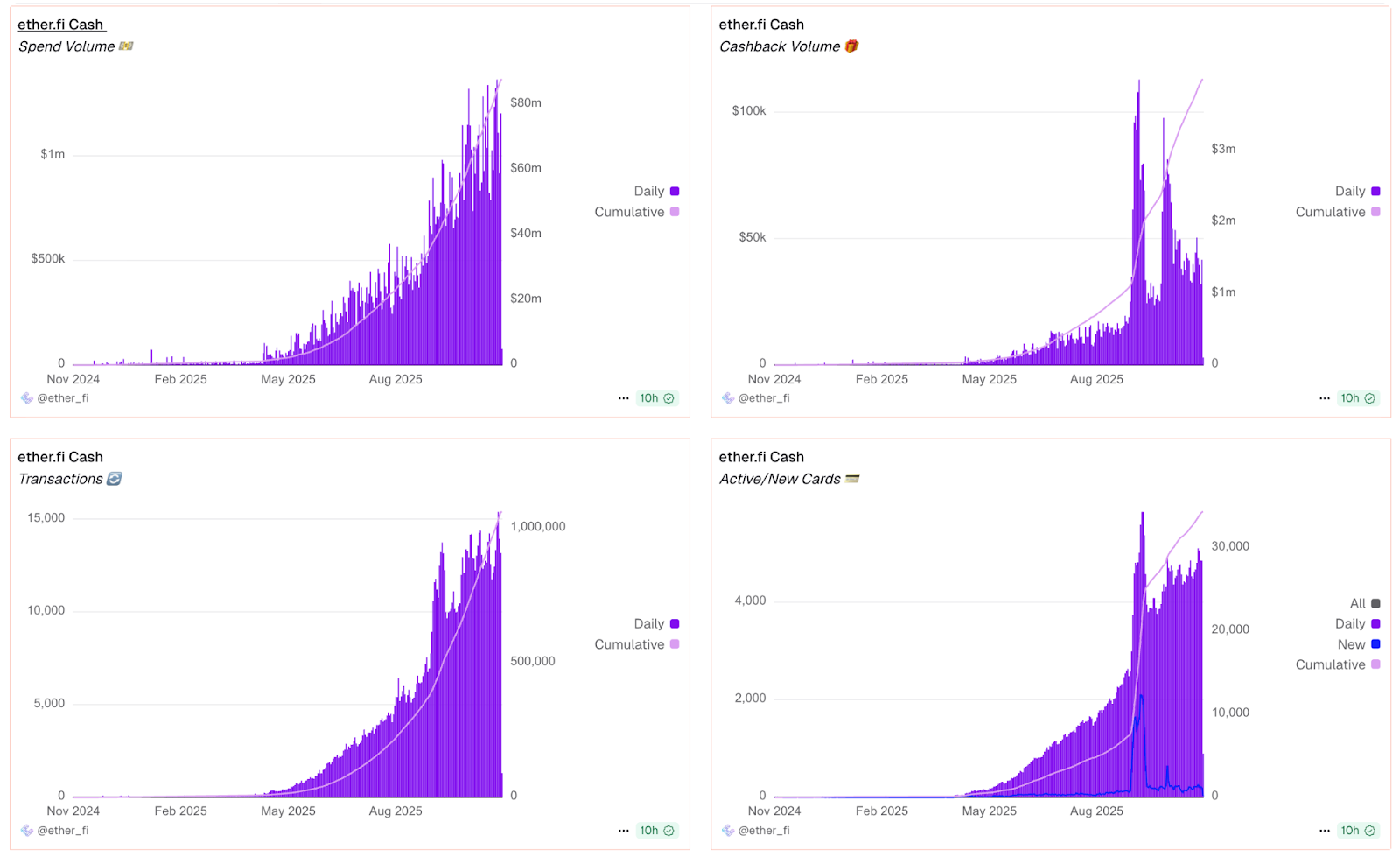

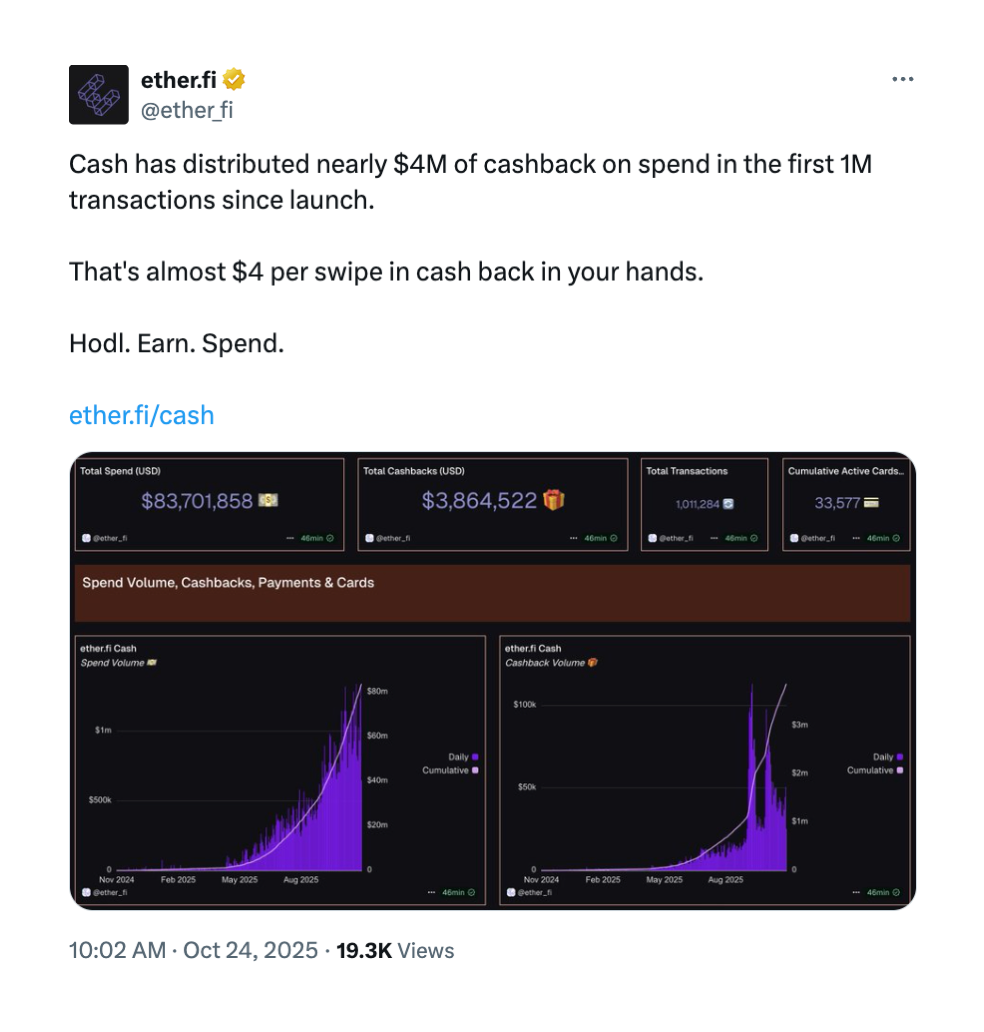

Unter den führenden Plattformen ist die Nutzung in einem rasanten Tempo gewachsen. EtherFi zum Beispiel hat im Durchschnitt über[ 1 Mio. $ tägliches Ausgabevolumen](https://dune.com/ether_fi/etherfi-cash)und ist in den letzten zwei Monaten neben dem Transaktionsvolumen um das Doppelte gestiegen, während die eurozentrische Krypto-Neobank Monerium [ein starkes Wachstum](https://dune.com/monerium/monerium-eure) bei der Ausgabe seines EURe-Stablecoins sowie bei seinem Burn (wenn er außerhalb der Kette ausgegeben wird).

*über [@ether_fi | Dune](https://dune.com/ether_fi/etherfi-cash)*

## Nicht-verwahrende Optionen

Wenn Sie an einem Testlauf mit einer Neobank interessiert sind, sollten Sie wissen, dass nicht alle gleich sind.

Viele Börsen oder "Wallets" sind aufgetaucht, die vergleichbare Dienste oder vollständige "Banking"-Apps anbieten, denen aber die Selbstverwahrungsfunktion fehlt, die für diejenigen, die tatsächlich bankenlos werden wollen, notwendig ist. Dies ist kein Vorwurf an diese Produkte, und es gibt sicherlich viele seriöse Optionen, die zur Auswahl stehen, wie z. B. [Coinbase](https://x.com/coinbase/status/1981088577108005166) oder [Galaxy](https://www.galaxy.app/)zur Auswahl, aber auch hier opfern Sie das wahre Eigentum an Ihren Beständen.

Um es einfacher zu machen, diese nicht-verwahrten Optionen zu vergleichen und eine auszuwählen, die Ihren Bedürfnissen entspricht, habe ich die wichtigsten Details für eine Reihe von Optionen, die meiner Meinung nach die stärkeren sind, unten aufgeführt.

*Werfen wir einen Blick darauf *👇.

#### 💳 EtherFi

Die "kreditkartenähnlichste" der verfügbaren Optionen ist die Cash-Funktion von EtherFi, mit der Sie von einem nicht-pfändbaren Portemonnaie aufladen und direkt an 100 Millionen Orten weltweit ausgeben können, auch über Apple Pay oder Google Pay. Der wirkliche Vorteil ist, dass Sie sich ETH oder Stablecoins leihen können, ohne sie verkaufen zu müssen, und dass die Renditen automatisch auf die Bestände anwachsen (obwohl Sie dem Risiko von Liquidationen ausgesetzt sind). Zu den Sparzinsen gehören bis zu 10 % APY auf ausgabefähige Stablecoins und variable Rückzahlungsprämien auf die von EtherFi abgeleiteten ETH- und BTC-Tokens (derzeit etwa 3-5 %). Die Fremdwährungsgebühren betragen 1% für Konvertierungen.

EtherFi arbeitet mit einem [gestaffelten Mitgliedschaftssystem](https://www.ether.fi/cash) basierend auf der Ausgabenaktivität, wobei höhere Stufen zusätzliche Vergünstigungen wie bevorzugten Support, größere Cashbacks, Hotelrabatte, Veranstaltungspässe und mehr bieten. Alle Stufen bieten Zugang zu Flughafen-Lounges über LoungeKey und Kaufschutz bis zu 10.000 $.

- **Vorteile:** Hohe Renditen, die Sie direkt ausgeben können, Kreditoptionen, bei denen Sie Ihre Kryptowährung behalten können, keine Ausgabelimits und umfangreiche Reise- und Lifestyle-Vorteile auf höheren Stufen.

- **Nachteile:** Überbrückungsfonds können für Anfänger einen zusätzlichen Schritt darstellen, die 1 %ige Devisengebühr ist höher als bei einigen Konkurrenten, und die Vorteile der höchsten Stufe erfordern erhebliche Ausgaben, um sie freizuschalten.

[](https://x.com/ether_fi/status/1981722858087756073?ref_src=twsrc%5Etfw)

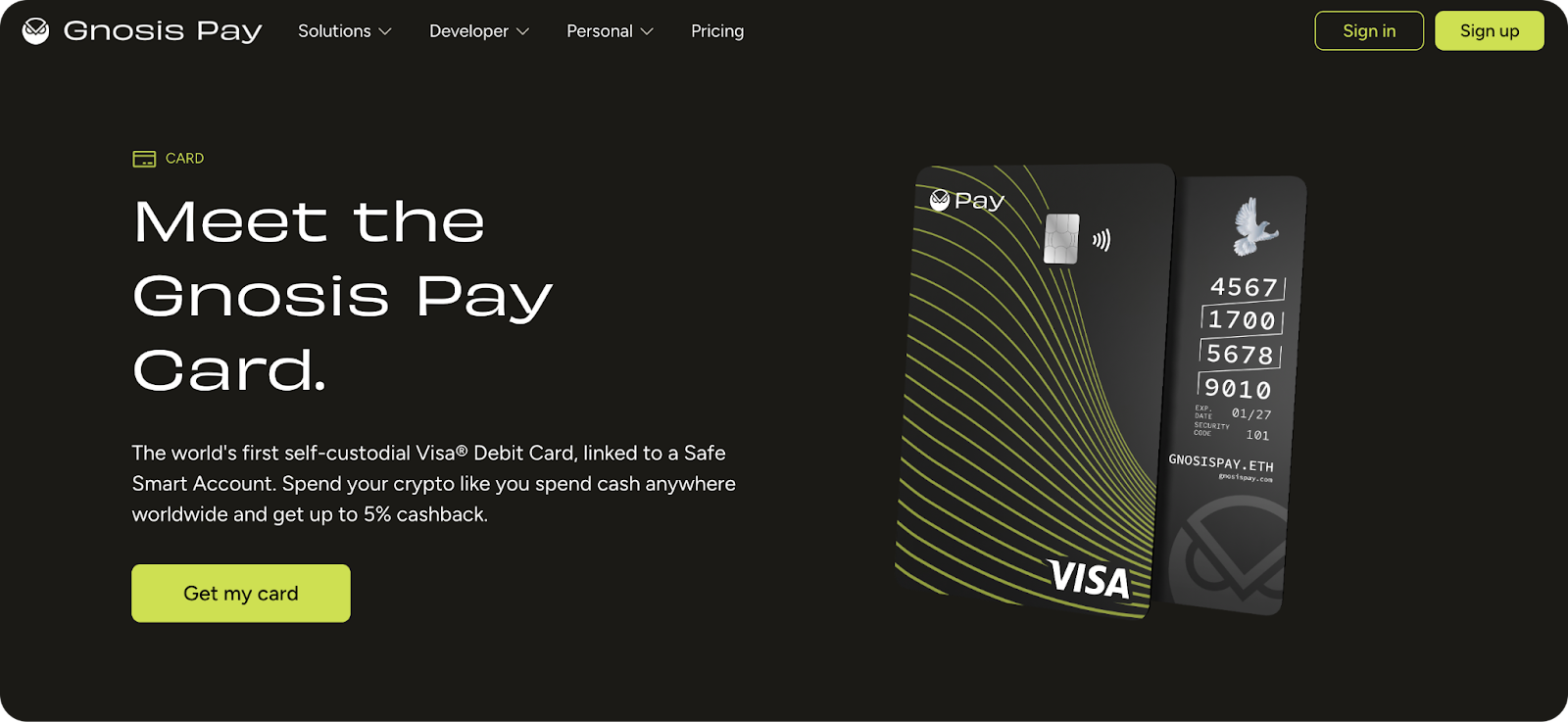

#### 🔓 Gnosis Pay

Gnosis Pay verwendet sichere intelligente Konten zur Selbstverwahrung, mit denen Sie schnell virtuelle oder physische Visa-Karten mit programmierbaren Ausgabenlimits erstellen können. Es unterstützt mehrere Ketten wie Ethereum und Polygon und ist mit Apple Pay integriert. Die Renditen kommen von DeFi-Integrationen wie sDAI auf Stablecoins, typischerweise 4-6% APY je nach Marktbedingungen. [FX-Umrechnungen verwenden DeFi-Kurse](https://gnosispay.com/card) ohne Gebühren, was besonders für EU-Bürger attraktiv ist, die häufig in die und aus der Eurozone reisen. *(Das alles wird von *[*Monerium*](https://monerium.com/) * betrieben **, auf das ich bereits eingegangen bin.*) Cashback liegt zwischen 1-5%, wird aber wöchentlich in GNO-Tokens auf der Grundlage Ihrer Bestände ausgezahlt.

- **Vorteile:** Starke Datenschutzfunktionen, keine Fremdwährungsgebühren und einfache SEPA-Überweisungen für Nutzer aus Europa.

- **Nachteile:** Die Überbrückung zu Gnosis Chain kann mühsam sein und ist in den USA nicht verfügbar; Cashback ist tokenspezifisch und begrenzt.

*über [Gnosis Pay](https://gnosispay.com/card)*

#### 🦊 MetaMask

Die Karte von MetaMask verbindet sich direkt mit der eigenen Geldbörse und ermöglicht Ausgaben mit einer [einer Vielzahl von Stablecoins](https://support.metamask.io/manage-crypto/metamask-card/what-is-metamask-card/) überall dort, wo Mastercard akzeptiert wird, mit sofortigen Onchain-Abrechnungen.

Die kostenlose virtuelle Version bietet 1% USDC Cashback auf alle Käufe, während das $199/Jahr Metal Upgrade [erhöht es auf 3%](https://support.metamask.io/manage-crypto/metamask-card/using/) auf die ersten $10K, die jährlich ausgegeben werden (danach 1 %), sowie den Verzicht auf Geldautomatengebühren. Die Renditen für Anlagen wie ETH oder mUSD liegen bei 3-5% über Linea-basiertes DeFi. Die Devisengebühren betragen 0 % bei Metallkarten, aber 0,1 % bei virtuellen Swaps.

Die Karte ist mit folgenden Merkmalen ausgestattet [Ausgabenlimits](https://support.metamask.io/manage-crypto/metamask-card/limits-and-fees/) - 10.000 $ pro Transaktion und 15.000 $ täglich für die virtuelle Karte (20.000 $/tx und 30.000 $/Tag für Metal) - sowie 2 % Gebühren für Abhebungen am Geldautomaten (bis zu 1.200 $ monatlich für Metal ohne Gebühren, danach 2 %).

- **Vorteile:** Reibungslos für bestehende MetaMask-Benutzer, mit Extras wie Händlerprämien und NFT-Vorteilen sowie dem potenziellen Zusatznutzen, dass Sie sich möglicherweise für deren Airdrop qualifizieren können.

- **Nachteile:** Die Cashback-Obergrenze schränkt den Wert für Vielzahler ein, das U.S. [Pilotprogramm ist derzeit geschlossen](https://support.metamask.io/manage-crypto/metamask-card/what-is-metamask-card/)und die Renditen erfordern eine zusätzliche DeFi-Einrichtung, um die besten Ergebnisse zu erzielen.

*über [MetaMask](https://portfolio.metamask.io/card)*

#### ⚫️ UR

Mantle's Neobank [UR](https://ur.app/) bietet ein einziges Onchain-Konto zur Verwaltung von Kryptowährungen und Fiat, mit Selbstverwahrung über Turnkey-Wallets und Abrechnungen auf L2.

Sie umfasst eine [Mastercard-Debitkarte](https://ur.app/blog/announcements/go-to-unified-crypto-and-fiat-account-zero-off-ramp-fees-and-multi-fx) die mit Apple Pay, Alipay und anderen kompatibel ist, sowie Unterstützung für mehrere Währungen (USD, EUR, SGD, etc.) in mehr als 45 Ländern. Spareinlagen bieten bis zu 5 % APY auf USDe-Stablecoin-Bestände, die wöchentlich ohne Einsätze gutgeschrieben werden. FX verwendet Bankkurse mit niedrigen Gebühren (Null bei Off-Ramps und Überweisungen *über das kostenlose dreimonatige Pro-Upgrade für neue KYC-Nutzer bis Januar 2026*). Noch kein Cashback, aber direkte USDe-Ausgaben werden bald möglich sein.

- **Vorteile:** Gebührenfreie Rampen, hohe Transaktionslimits (~ 125.000 $ monatlich bei Pro) und sofortige Peer-to-Peer-Überweisungen.

- **Nachteile:** Erfordert KYC, ist in den USA nicht verfügbar und bietet weder Cashback noch breitere Renditen als USDe.

[](https://x.com/UR_global/status/1975478786159484979?ref_src=twsrc%5Etfw)

#### 💸 Fuse Wallet

Expandiert über ETH hinaus, "Smart Account Hub". [Fuse Wallet](https://fusewallet.com/) bietet eine robuste Option für SOL-Nutzer und verfügt über eine virtuelle Visa-Prepaid-Karte (Fuse Pay) zum Ausgeben von Stablecoins in über 18 Ländern. Es bietet variable DeFi-Renditen auf USDC von 4-8% und SOL-Staking-Belohnungen, mit minimalen FX-Gebühren durch Stablecoin-Umrechnungen. Es gibt kein spezielles Cashback, aber die Renditen helfen, die Kosten auszugleichen. Fuse verzichtet auf Token-Swap-Gebühren über Jupiter, was es etwas trader-zentriert macht. Sein "[Fuse Plus](https://fusewallet.com/blog/fuse-plus)" Premium-Mitgliedschaft - aktiviert durch Einzahlung von $100+ in Fuse Earn - eliminiert Netzwerkgebühren auf Transaktionen und bietet kostenlose Off-Ramps bis zu $25K USDC monatlich auf Ihr Bankkonto (im Vergleich zu 0,5% ohne, oder 0,1% nach Erreichen der Grenze mit Plus).

- **Vorteile: **Schnelle Solana-Transaktionen, robuste Sicherheit, einschließlich Multi-Faktor-Authentifizierung und Wiederherstellungsschlüssel, einfache Integration für Handel, Sparen und Ausgaben sowie erhebliche Gebührenreduzierungen durch Fuse Plus.

- **Nachteile: **Nur virtuelle Karte ohne physische Alternative, Beschränkungen in bestimmten US-Bundesstaaten und Renditen, die je nach den Marktbedingungen von Solana variieren können.

[](https://x.com/JussCubs/status/1980763698298863623?ref_src=twsrc%5Etfw)

## Gute Optionen werden besser

Dank der jüngsten Fortschritte bei der Zahlungsinfrastruktur können Krypto-Neobanken mit dem ursprünglichen Neobank-Pitch mithalten - Karten, Renditen, Belohnungen, Peer-to-Peer-Transfers - aber mit Vorteilen, die ein Fiat-zentriertes Finanzsystem nicht bieten kann.

Selbstverwahrung bedeutet, dass Sie tatsächlich Eigentümer Ihrer Gelder sind. Stablecoin-Schienen ermöglichen nahezu sofortige grenzüberschreitende Zahlungen mit minimalen Devisengebühren - ein wichtiger Grund für den ursprünglichen Erfolg von Revolut angesichts der Komplexität der europäischen Währungen. Und die DeFi-Integration eröffnet Renditechancen, die herkömmliche Sparzinsen in den Schatten stellen - und das alles von Ihrem Telefon aus, ohne dass Sie die Erlaubnis einer Bank benötigen.

Die Synergien liegen auf der Hand, und die ersten Erfolge sind real, auch wenn wir uns noch in der Phase der Landnahme befinden. Da wöchentlich weitere Wettbewerber auf den Markt kommen und etablierte Geldbörsen wie MetaMask und Phantom in den Bereich der Kartendienste expandieren, wird der Markt schnell überfüllt.

Nicht jede Plattform wird überleben, und viele bieten ähnliche Funktionen mit nur geringen Unterschieden. Es wird einige Zeit dauern, bis sich die Besten an die Spitze setzen - wahrscheinlich diejenigen, die die Benutzerfreundlichkeit verbessern, konstant wettbewerbsfähige Renditen erzielen und echtes Vertrauen in Bezug auf Sicherheit und Zuverlässigkeit aufbauen.*(Ich empfehle die Analyse von Social Graph Ventures, was eine *[*Krypto-Neobank*](https://x.com/socialgraphvc/status/1949953127118958724)*ihrer Meinung nach *[*"haben muss, um zu gewinnen.")*](https://x.com/socialgraphvc/status/1949953127118958724)

Im Moment stellen die oben genannten Optionen einige der stärksten verfügbaren Optionen für die Selbstverwaltung dar. Jede hat ihre eigenen Stärken, je nachdem, ob Sie die Kreditvergabe, keine Fremdwährungsgebühren, hohe Cashbacks oder bestimmte Ketten-Ökosysteme bevorzugen. Es gibt sicherlich noch mehr, aber ich stelle diese vor, weil sie sich etabliert haben und weil sie eindeutig beweisen, dass Krypto-Neobanken bereits einsatzbereit sind.

[Lesezeichen auf Bankless.com](https://www.bankless.com/read/crypto-neobanks)

---

FREUND & SPONSOR: UNICHAIN

Unichain bietet den liquidesten Uniswap v4-Einsatz auf jeder L2 - und damit bessere Preise, weniger Slippage und reibungslosere Swaps bei den wichtigsten Handelspaaren. Und das alles über ein schnelles, kostengünstiges und völlig transparentes Netzwerk. Beginnen Sie noch heute mit dem Swappen auf Unichain.

Neobanken könnten der leise Koordinationshack sein, der Visa optional macht.

David setzt sich mit Sam Kazemian von Frax zusammen, um den neuen Zahlungsstapel zu kartografieren: warum Karten heute über Visa abrechnen und dennoch Nutzer in Stablecoins einbinden, wie Frax USD (Zahlungen) mit sFRAX USD (Ersparnisse) zusammenpasst und warum Ethereum die "Ersparnis-/Emissionsbasis" bleibt, während spezialisierte Zahlungsketten um Ströme kämpfen.

Wenn Sie verfolgen, wie Stablecoins, Neobanken und RWAs zu einer On-Chain-Wirtschaft konvergieren, verbindet diese Folge die Rohre.